保险负债成本下降提升利差益确定性

作者: 文颐监管调研险企负债成本,窗口指导下调新产品定价利率。据报道,监管于2023年3月下旬对寿险公司进行调研,关注各类型产品预定利率、分红水平、结算利率以及历史投资水平、资产负债匹配等情况,并引导人身保险行业降低负债成本,预计监管及行业已对降低行业负债成本达成共识。

监管部门近期召集保险公司进行窗口指导,调整新开发产品定价利率,要求新开发产品定价利率从3.5%降至3%。考虑到分红型产品通常以2.5%作为定价利率,预计本次调整主要涉及普通型产品。本次负债成本优化预计主要受两个因素推动:第一,宏观经济增长动能切换,长端利率中枢或下行,险企长期投资收益率或迎一定压力;第二,近年来,保险公司产品及渠道结构发生改变,银保渠道及储蓄型保险产品占比有所提升,利差风险受到持续关注。

短期、长期均利好保险行业,中期化解需求透支时间或短于重疾定义切换带来的透支。从消费者角度看,负债成本降低将提升部分保险产品价格上升或降低储蓄型产品的预 期收益率,因此,当保险市场出现负债成本即将下降的消息后,短期内高定价利率的保险产品需求或有所提升,有助于险企短期新单销售。从保险公司角度看,负债成本下降将有利于长期控制利差损益,帮助 险企应对低利率环境,降低利差损风险,提升长期盈利概率,并增强EV可信度,有助于提升保险公司PEV估值。

负债端拐点有望确立

从传统框架下看保险股整体表现,2023年一季度负债端修复亮眼,净利润表现优异。

从盈利性角度来看,新会计准则落地叠加市场回暖,净利润高增,ROE大幅改善。从净利润角度来看,中国人寿、中国平安、中国太保、新华保险、中国人保、中国财险一季度净利润增速分别为78%、49%、27%、115%、230%、22%。推动净利润高增的主要有两个原因:一是保险合同新准则(IFRS17)及金融工具新准则(IFRS9)同步落地推动净利润释放,二是资本市场大幅回暖推动投资端改善。

从ROE角度来看,国寿、平安、太保、新华、人保一季度的年化ROE分别为25%、17%、21%、25%、20%,较2022年同期分别增长5个百分点、12个百分点、5个百分点、13个百分点、14个百分点,ROE改善明显。

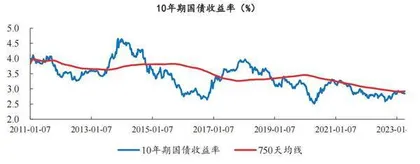

图1:自2011年以来长端利率整体呈现下行趋势

在负债端,个险稳中向好,银保高速增长。整体来看,各险企新单规模持续修复,预计主因储蓄险销售延续高景气。一季度,各险企总新单同比增速分别为平安(+28%)>国寿(+17%)>新华(-5%)>太保(-12%),天风证券预计主要源于居民储蓄需求持续释放,储蓄型产品延续高增,驱动新单保费修复。一季度,各险企NBV同比增速分别为太保(+17%)>平安(+9%、新假设重述后+21%)>国寿(+8%)>新华(预计+7%),NBV行业大幅反转,NBV增速扭负为正。

从个险渠道来看,疫情影响出清,预计队伍逐步稳定,驱动个险渠道底部反转。一季度,各险企个险新单同比分别为平安(+10%)>国寿(+6%)>太保(-6%)>新华(-27%),其中,太保和新华分别较2022年改善16个百分点、5个百分点。

在人力方面,行业队伍升级转型稳步推进,预计人力规模下滑空间有限,同时质态有望加速优化。在规模方面,国寿人力率先企稳,平安降幅大幅收窄。截至一季度末,国寿、平安代理人规模分别为66.2万人、40.4万人,分别较年初减少1%、9%。在产能方面,经测算平安人均产能同比增长46%,人均产能延续改善。

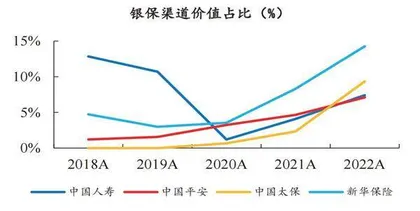

据上市公司已披露的数据,银保期交快速增长,高质量发展的银保渠道大幅带动NBV表现。银保渠道高速发展,其中,期交保费增长迅猛。一季度,太保、新华银保新单期交同比分别增长399.1%、75.1%,银保贡献持续提升,新单期交保费占比同比分别增长19个百分点、21个百分点至26%、56%。

在IFRS17新准则下,我们可以通过拆解分析承保与投资利源的多种可能性。IFRS17下的分析框架如下:收支两端耦合,利源清晰展示为保险服务业绩(挣风险的钱)和投资业绩(挣利差的钱)。新会计准则将保险公司编制的基础从实收实付制变更到权责发生制。其中,保险服务收入表征当期提供的服务与涵盖的风险所确认的收入(用于替代保费收入);保险服务费用则涵盖保单在当期确认的所有费用;承保财务损失可以理解为保险公司获取负债所付出的资金成本。保险公司利润=保险服务业绩+投资业绩–其他损益及所得税。

保险公司利源可以拆解为保险服务业绩和投资业绩两部分:我们将收支两端科目进行耦合。第一,将保险服务收入和保险服务费用两者之差定义为保险服务业绩,该部分用于衡量保险公司通过适当的风险定价获取的收益;第二,将投资收益与承保财务损失相耦合,两者之差用于衡量保险通过投资挣取“利差”所获取的收益。

图2:2020年以来上市险企银保渠道价值占比有所提升

从业绩贡献分析的角度来看,保险服务业绩贡献率高于投资业绩贡献率,平安保险服务业绩贡献率最高,2023年一季度,上市险企保险业绩贡献均有下降定义:保险服务业绩贡献率=保险服务业绩/(保险服务业绩+投资业绩)=1–投资业绩贡献率2023Q1国寿/平安/太保/新华投资业绩贡献率分别为46.3%、78.0%、57.5%、52.1%,除国寿外保险服务业绩均贡献过半;其中,保险服务业绩贡献率排名平安>太保>新华>国寿。2023Q1上市险企保险服务业绩贡献率均有下降,权益市场好转是主因:在市场表现不佳的年份,保险服务业绩将贡献更高的利源占比。

从承保利润分析的角度来看,国寿和新华领先同业,国寿2023年一季度改善明显定义:保险服务利润率=保险服务业绩/保险服务收入净额=1–保险服务成本率。从整体情况看,国寿和新华2023年一季度保险服务利润率表现好于同业:一季度,国寿、平安、太保、新华保险服务利润率分别为35%、20.1%、15%、34.4%。从边际变化来看,国寿保险服务利润率有所改善,平安、太保、新华均有所下滑:一季度,国寿、平安、太保、新华保险服务利润率较2022年同期分别变动8.9个百分点、-3个百分点、-0.2个百分点、-3.3个百分点。

从投资业绩分析的角度来看,太保和新华投资利差领先同业,平安利差大幅转负定义:投资利差=净/总投资收益率-负债资金成本率(保险财务损益净额/保险合同负债平均规模)从投资资产收益率情况看,净投资收益率趋弱,而总投资收益率显著提振,太保、新华领先同业。从负债资金成本率情况看,一季度有所上升,国寿成本最低而太保成本最高。从投资利差情况看,太保、新华总投资利差优于同业。

值得注意的是,由于一季报未有财务报表附注披露,而半年报和年报将披露更多财务数据,我们将会根据半年报的披露数据情况进一步完善我们的分析框架,通过分析收入和费用两侧科目占比和勾稽关系,能够有效的评价保险公司的业务质量。

天风证券认为,2023年保险行业年金险高速增长的趋势将贯穿全年,重疾险新产品的推出将带来增量。在年金险方面,当前市场供需两侧同频共振,全年未有衰减信号。当前保险行业年金险的高速增长来源于两大催化因素。需求侧居民整体风险偏好仍处低位叠加竞品吸引力较低推动年金险需求高增,供给侧相关3.5%定价利率产品供给能否长期存续存疑,两大因素将持续维持。在重疾险方面,预计常规重疾险销售将维持,期待非标/减责新产品带来增量空间。

当前负债端价值向上拐点有望确立,叠加投资端改善以及新准则落地,一季度利润高增,估值有望同步提振,保险股估值仍处低位,看好负债端拐点确立后的估值修复空间。

险企投资足以覆盖负债成本

首先,储蓄型产品需求恢复速度高于保障型产品,居民随着收入创造将不断产生资产配置需求;保障型产品来看,消费者对其价格敏感性更低且可通过调整预定费用率及发生率一 定程度上对冲预定利率变动;其次,低利率背景下,居民将逐步接受并适应低预定利 率及低预期收益率产品,整体过程与货币基金市场预期收益率变动过程类似;最后,浅层次重疾险需求覆盖相对充足,行业2007-2018年累计承保重疾险近2亿人次,重疾定义切换进一步释放较多浅层次重疾险需求。而且,随着后端调控带动成本下移,当前险企投资足以覆盖负债成本。

中国保险产品设计定价监管变化可分为三个阶段:

第一阶段:应对利差损风险,管控前端产品预定利率。1999年前,中国保险公司可自行设定产品预定利率,由于当时存款利率相对较高,1993年最高超13%,若保险产品预定利率设定过低将缺乏产品竞争力,导致预定利率走高。但随着1996年后银行存款利率快速下降,以及部分日本寿险公司受利差损影响在1990年代倒闭,中国保监会于1999年6月 10日发布《关于调整寿险保单预定利率的紧急通知》,将寿险保单预定利率调整为不超过年复利2.5%,并叫停超过2.5%的保单销售。

第二阶段:激活行业创新发展活力,放开前端,管住后端,适度提升评估利率。2010 年,为促进保险行业发展,鼓励产品创新,保监会启动放开人身保险预定利率的工作,并于2013年正式放开普通型保险产品预定利率,通过“放开前端,管住后端” 的方式实现产品创新以及风险监管,随后于2015年放开分红型、万能型产品预定利 率及最低保证利率。普通型产品预定利率不高于评估利率上限报保监会备案,高于评估利率报保监会审批,万能型产品同理,分红型产品预定利率备案、审批分割上限为3.5%,与评估利率3%存在一定差异。

第三阶段:未雨绸缪,应对未来投资端压力,下调后端牵动前端。2016年,由于万能险评估利率上限放开至3.5%,部分中小险企开发定价激进产品,市场竞争相对激烈,监管下调万能险评估利率上限至3%,以防范利差损风险,保障保险公司长期履约能力。2019年,为应对保险业投资端未来可能面临的压力,防范利差损风险,监管自4.025%(3.5%的 1.15倍)下调养老年金评估利率至3.5%。本次引导负债成本下降仍处第三阶段下降周期。

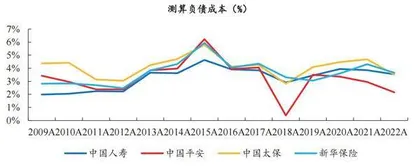

虽然测算负债成本随产品设计及定价情况有所波动,但多数时期险企投资收益足以覆盖测算负债成本。由于险企并未披露负债成本,开源证券通过CRIA模型反推进行估算负债成本,受到测算方式以及财务列报的限制,测算结果或略高于实际负债成本,但我们依旧可通过测算结果进行趋势判断以及并将结果作为负债成本排序的参考。同时,由于单年度准备金计提、投资收益以及费用投 入均有可能导致较大波动,我们进一步对测算数据采取三年移动平均的方式进行平滑。从测算结果来看,多数险企负债成本在2013年产品预定利率放开前均保持较低水平,2015年随着万能险最低保证利率放开明显上升,随后有所下降,2020-2022年以来储蓄型产品占比有所提升,带动负债成本微幅提升。

图3:单年度负债成本或受到准备金计提、投资收益等影响波动明显

我们将上市险企净投资收益率与总投资收益率与平滑后的测算负债成本相减,净投资收益率多数时期能够覆盖负债成本,仅在2015年以及2021年部分险企出现净投资收益率无法覆盖的情况。然而,总投资收益率可以在上述两个时段作为补充覆盖负债成本。但2022年由于权益市场表现相对波动,部分险企总投资收益率无法覆盖负债成本。