风电盈利向上

作者: 李赟

风电迎来了“开门红”,2023年或将迎来建设大年。

一方面,中国风电装机需求在2022年被压制延后有望开始集中释放。根据国家能源局的数据,截至2023年4月底,国内风电装机容量达到379.66GW,同比增长12.2%;1-4月,国内新增风电装机14.2GW,同比增长58.5%,其中,4月单月新增风电装机约3.8GW,同比增长126%,增速再创新高。

华创证券根据“十四五”规划装机量目标及风电项目招标进度测算,预计2023年全年海、陆新增装机将同比增长145.7%和71.4%。

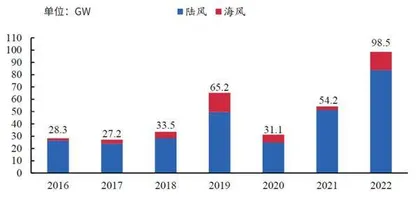

另一方面,招标周期和业绩兑现周期重叠,迎来招标业绩螺旋上行机会。据风电观察统计,截至4月初,2023年以来风电机组公开招标规模为30.6GW,每月的风电机组招标规模均高于往年历史招标量,2023年有望迎来风电装机、交付大年。

国盛证券表示,2022年风电板块经历低谷之后,单位盈利降至底部,2023年海风、陆风开工高景气,板块业绩有望逐季环比持续上行。同时海风板块,2023年将陆续启动项目的前期工作,各省的海风的竞争性配置、核准、招标将陆续启动,催化密集。

大量风电中游以钢、铁为核心原材料,2023年二季度开始,中厚板、生铁、废钢等核心原材料价格持续下行,其中废钢降幅达12%、中厚板降幅达12%,为风电中游企业盈利带来短期修复,季度盈利提升值得期待。

全球来看,2025年也将成为海外海风市场的并网高峰,根据海外项目的建设节奏,2023年已经陆续进入前期招标阶段,2023年以来,国内厂商陆续获得欧洲海缆、管桩订单,海外竞争力持续提升。海外的高毛利订单或将持续提升风电企业中期盈利水平。

中银证券也表示,2023年国内需求高增长在望,风电招标需求持续向好,为后续装机需求增长提供有力指引;风机中标价格止跌企稳,产业链盈利能力或有望迎来拐点。

政策驱动增长

作为能源消费大省,近日,广东省能源局印发《广东省推进能源高质量发展实施方案》(下称“《方案》”),《方案》明确,到2025年,广东省内电力装机容量将达到2.6亿千瓦,其中非化石能源发电装机占比达到44%左右,电力占终端能源消费比重达40%以上。

能源结构的调整也为产业发展带来机遇。《方案》指出,2022年广东全省新能源产业营业收入达到7100亿元,未来要进一步做大做强海上风电装备制造业、不断壮大太阳能产业,同时推进先进核能产业布局,推动全省新能源产业营业收入在2025年达到10000亿元,打造万亿新能源产业集群。

值得注意的是,风电特别是海上风电,近年在广东发展势头迅猛。国家统计局公布数据显示,截至2023年4月,广东风力发电量累计已达122.7亿千瓦时,当期发电量达28.6亿千瓦时,实现同比增长45.2%。

事实上,在“双碳”目标引领下,根据国海证券的统计,2022年涉及能源电力尤其是风电的国家级政策共约37项,从顶层规划、技术创新、开发模式、市场交易、安全管理、金融投资等各方面形成了有益风电行业发展的一整套政策支撑体系。

2023年1-5月,由国家能源局等部门发布的风电、能源领域的政策已有15项,涉及电力安全管理、电力业务许可、农村试点建设等方面,持续深化电力市场的建设与管理。

2022年,国家发改委、国家能源局以及工信部发布了至少4个涉及能源装备创新发展的政策,驱动风电行业技术创新持续向上;其中《“十四五”能源领域科技创新规划》以及2022年12月海南万宁漂浮式项目开工,将带动和培育漂浮式风电装备和国产化产业链能力的发展,开启漂浮式新市场。

政策推动分散式与大基地开发并举。2021年底国家发改委、能源局发布《关于印发第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》,提到2030年规划建设风光基地总装机约455GW,其中“十四五”和“十五五”时期规划建设风光基地总装机约200GW和255GW。在此后发布的多个可再生能源发展顶层规划中,多次提到推动加快“沙戈荒”大基地模式的开发建设。当前国内第一批大型风光基地已悉数完成,第二、三批项目也正持续推进。

与此同时,2022年1月发布的《加快农村能源转型发展助力乡村振兴的实施意见》以及5月发布的《乡村建设行动方案》中,均提出了实施乡村清洁能源建设工程,在适宜的地区推进分布式风电和光伏建设。在乡村振兴成为“十四五”乃至“十五五”主旋律之一的背景下,分散式风电获得重大发展机遇。

“十四五”期间风电装机量可期。2022年6月,国家发展改革委等9部门联合印发的《“十四五”可再生能源发展规划》提出“十四五期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍”。经国海证券测算,若按上述规划实现装机,预计中国“十四五”年风电需累计新增装机353.9GW,2021-2025年分别需新增装机47.6 GW、37.6 GW、73.1 GW、93.9 GW、101.8GW。

Wood Mackenzie发布《中国风电市场展望2022》,预计在2030年可再生能源发展目标的推动下,中国风电市场未来十年的年复合增长率将超过11%,2022-2031年,中国风电新增并网装机将达到662GW,其中149GW将来自海上风电;至2031年底,中国风电市场的累计并网容量将达到959GW,占全球风电累计并网容量的45%。

为推动“十四五”可再生能源高质量跨越大发展,截至2022年12月,共有23个省市发布“十四五”能源发展规划。经统计,31省规划风电新增装机量达305GW。其中,内蒙古、甘肃、河北、广东是规划风电新增装机量较大的省份,分别为51.2 GW、24.8 GW、20.3 GW、20.0GW。

图1:2016 年-2022年风电公开招标市场新增招标量情况

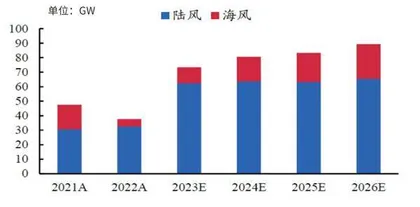

图2:2022-2026年中国风电新增装机预测

沿海地区海风规划接连出台,超预期规划发展信心。2022年6月,国家发展改革委等9部门联合印发的《“十四五”可再生能源发展规划》提出“有序推进海上风电基地建设”、“加快推动海上风电集群化开发,重点建设山东半岛、长三角、闽南、粤东和北部湾五大海上风电基地”。

据国海证券不完全统计,截至2022年12月,沿海省市海上风电规划接近203GW。其中3个海上风电大市规划超预期,包括广东省潮州市“十四五”规划海上风电43.3GW;福建漳州海上风电近远景规划50GW;江苏盐城“十四五”规划海上风电33GW。

同时,各地海风补贴政策落地。截至2022年12月,广东、山东、浙江、上海等地区已经出台海上风电补贴政策助力海上风电发展,补贴金额为300-1000元、KW不等。

全球稳健增长

根据全球风能协会(GWEC)发布的《全球风能报告2023》,2022年全球新增风电装机77.6GW,同比下滑17.1%。其中,新增陆上风电装机68.8GW,同比下滑5.1%;新增海上风电装机8.8GW,同比下滑58.3%。

国泰君安证券表示,全球海风装机量同比回落主要受到中国2021年抢装并网增幅较大因素的影响,预计2023年将有大幅增长。根据GWEC的预测,2023-2027年,全球风电装机复合增速将达到15.1%,2024年全球陆上风电装机量有望超过100GW,2025年海上风电装机量有望超过25GW。

2023年4月16日,G7联合公报将2030年海风装机目标由120GW上调至150GW,G7国家是国内风电设备供应商的海外核心市场,海外海风产品单价与利润率更高,国内供应商有望迎来量价齐升。

欧洲方面,欧洲海上风电建设经过三十余年的发展,已成为欧洲最具成本竞争力的能源之一。

根据欧洲风能报告《2022 Statistics and the outlook for 2023-2027》披露,欧洲2022年风电新增装机19.1GW,其中陆风新增装机16.7GW,海风新增装机2.5GW;2022年风电累计装机量为254.8GW,其中陆上风电累计装机量224.5GW,海上风电累计装机容量为30.3GW。

国海证券认为,欧洲的海上风电规划持续超预期。2022年,为应对能源危机问题,实现碳中和战略目标,欧洲各国不断提高海风规划容量。2022年4月,英国再次提出增加海上风电目标规划,将英国2030年的海上风电目标从40GW提高到50GW,其中5GW用于浮动风电。北欧四国(德国、丹麦、比利时和荷兰)于2022年5月签署《埃斯比约宣言》,承诺2030年海风累计装机达65GW,到2050年累计装机150GW,共同建设“欧洲绿色发电站”,为海上风电加速重添里程碑。同年8月30日,欧洲8国在能源峰会上签署“马林堡宣言”,同意加强能源安全和海上风电合作,计划在2030年将波罗的海地区海上风电装机容量提升至19.6GW,为目前容量的7倍。

根据GWEC《GlobalOffshoreWind Report2022》,未来10年欧洲新增装机合计140.8GW,其中英国、德国、丹麦、荷兰、法国将会成为欧洲海上风电建设主力,海风新增装机占比分别为26.7%、14.6%、10.2%、13.1%、7.3%。根据报告显示,由于德国、丹麦和比利时等成熟市场的活动水平较低,2022-2024年欧洲海风市场增长较为缓慢,预期在2025年之后欧洲市场开始发力,2025-2030年复合增速达29.1%。

美国方面,作为全球陆风建设的领先者之一,截至2021年,美国陆风累计装机容量为134GW,而海风装机容量仅为42MW。美国于2021年11月公布了美国实现2050碳中和终极目标的时间节点与技术路径,计划2035年实现100%清洁电力目标。根据GWEC的预测,2022-2026年,美国新增陆上风电装机容量为42GW,新增装机量表现平稳。

国海证券认为,在政策驱动下,美国海上风电有望后来居上。根据GWEC《Global Wind Work force Outlook》,目前美国累计海风装机42MW(罗德岛30MW Block Island项目和12MW Dominion Virginia示范项目),但美国在海风方面的建设正蓄势待发。

2021年,美国海上风电采购创新记录,共有四州授予批准8.4GW项目。2022年2月,美国能源部发布《海上风能战略》,规划到2030年、2050年海上风电累计装机规模将达30GW、110GW。同年8月,美国政府通过《2022年通胀削减法案》,法案恢复此前对海风的30%税收减免,减免旨在帮助项目开发商降低成本。9月,拜登政府计划到2035年建设15GW漂浮式海上风电,旨在将美国漂浮式海上风电的成本降低70%以上(达4.5美分/度)。