稳增长序幕渐开

作者: 廖宗魁

5月经济继续承压,市场的情绪也比较低迷,上证综指跌破3200点,离岸人民币汇率一度贬值到7.23。

中国经济在经历了2023年一季度的较快恢复后,在4-5月份复苏动能明显减弱。国家统计局数据显示,5月份社会消费品零售总额同比增长12.7%,比上月回落5.7个百分点;1-5月份固定资产投资(不含农户)同比增长4.0%,比1-4月份回落0.7个百分点;5月份规模以上工业增加值同比增长3.5%,比上月回落2.1个百分点。同时,值得注意的是,民间投资罕见的出现负增长,1-5月民间投资同比下滑0.1%,表明民营企业对未来经济的前景持相对谨慎的态度;而且5月16-24岁劳动力调查失业率继续攀升至20.8%,青年就业形势仍较严峻。

受2022年基数较低的影响,二季度经济的同比数据将维持高位,但实际的环比动能已经趋弱,如果这一趋势延续的话,仍有可能影响到全年GDP增长5%左右的经济增长目标的实现。棋至中盘,如何扭转局势成为关键,政策的发力将必不可少。

近期,央行已经采取了“降息”措施,先是7天逆回购操作利率、常备借贷便利利率(SLF)和中期借贷便利利率(MLF)都下调10个基点,随后1年期和5年期贷款市场报价利率(LPR)也下调了10个基点。

从过去几年央行“降息”的经验看,后续都会紧跟着一系列配套的政策组合拳,此次央行“降息”将拉开新一轮稳增长序幕。6月16日的国务院常务会议明确指出,“围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个方面,研究提出了一批政策措施。”

未来一段时期,央行或继续降准降息,并推出更有针对性的结构性货币政策工具。进一步放松房地产的政策也值得期待,比如一些城市放松购房限制,并降低贷款首付比例,增加“保交楼”的资金支持等。减税降费也有望再度加码,政策性金融工具等准财政工具有望再度重启。

有效需求不足

2023年以来,经济复苏起伏不定。前期受疫情制约的需求和供给在一季度集中释放,形成了较强的环比动力、信贷、消费、地产等都出现了不同程度的回暖。这种动力是长期挤压后的释放,进入二季度后,经济复苏的温度有所回调。

从消费来看,5月社会消费品零售总额同比增长12.7%,比上月回落5.7个百分点。但由于2022年二季度的各月份间基数波动很大,对同比数据的真实性存在较大的干扰。如果剔除基数的影响,5月消费两年平均增长为2.5%,消费增长的水位偏低。国家统计局公布的环比数据显示,5月消费环比增长0.42%,比3、4月份有所回升,折年率看大约为5%,这似乎表明5月消费略有企稳迹象。

华金证券认为,5月消费结构中表现较好的主要是中低收入人群就业改善所带动的必需品和大众服务消费,而中高收入人群财富效应预期较弱,地产周期磨底持续影响可选商品的消费意愿。

从生产来看,5月份规模以上工业增加值同比实际增长3.5%,比上月回落2.1个百分点。5月工业两年平均增长为2.1%,比上月有所改善,不过整体水位仍明显低于疫情前。

从投资来看,1-5月份,全国固定资产投资同比增长4.0%,比1-4月回落0.7个百分点。从环比数据看,5月投资环比增长0.11%,虽然摆脱了过去几个月负增长的局面,但改善幅度仍非常有限。

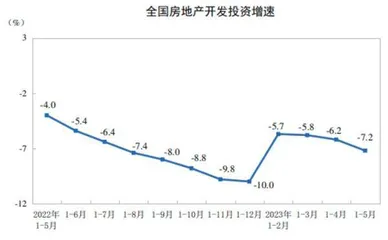

投资增速不振很大程度源于房地产投资的低迷。1-5月份,房地产投资同比下滑7.2%,比1-4月回落1个百分点。一季度地产销售的回暖更多体现为前期压抑刚需的回补,房企去杠杆的大趋势并未改变,房企依然以回流现金及保交楼为主,扩大投资仍举步维艰。

一季度刚需的回补带来了商品房销售的回暖,但持续性有所不足,5月商品房销售面积再度转为负增长,单月同比下滑2.7%,两年平均增速为-18.7%。高频数据显示,6月上半月30城地产销售同比下滑超30%。1-5月份,在房地产投资同比下滑7.2%的同时,房屋新开工面积同比下滑22.6%。

长江证券指出,历史上看,利率下行往往会有助于商品房销售的改善。目前疫情已经结束,房贷利率不断降至历史低位,但销售仍在下滑,表明居民的购房意愿已不如从前。个人房贷违约率已经连续两个月抬升至疫情以来的高位,反映出居民资产负债表存在问题。

由于房企的融资改善很有限,如果销售持续低迷,“保交楼”的硬性任务可能也会受到影响。

从外贸来看,5月出口金额(以美元计价)同比下滑7.5%,比上月大幅回落15个百分点。1-5月份出口同比仅增长0.3%,外需表现出较大的压力。分国别来看,1-5月份对美出口同比下滑15%,是出口的主要拖累因素;对欧盟出口同比下滑4.9%,对日本出口同比下滑2.1%。反映出全球经济放缓的背景下,外需逐步走弱。

从物价来看,5月份全国居民消费价格同比上涨0.2%,比2022年底已经回落了1.6个百分点;5月份全国工业生产者出厂价格同比下降4.6%,已经连续八个月负增长。通胀高了是坏事,但通胀过低也不是好事情。虽然目前并不是通缩,但物价的持续走低也从侧面表明需求的不振,尤其是疫情缓和后,供给得到了有效的补充,但需求回升相对缓慢,供需的矛盾使得物价不断走低。

整体来看,经济仍保持着恢复态势, 5月份消费、工业环比也有所企稳回升。由于本轮经济复苏并不像以往那样通过地产和基建驱动,信贷无法迅速转化为经济活动,复苏的斜率自然也会弱于过去的经济周期。

但当前经济仍暴露出一些结构性的问题,比较让人担心的是,地产领域能否保持目前的稳态水平持续去杠杆,一旦地产继续下探,整体经济稳增长的压力将陡增。另一个焦点就是,如何让民营经济敢于扩大再生产,这需要让经济更长时间保持一定强度的恢复,才能让他们重拾信心。

民间投资待提升

投资增长低迷的另一个原因是民间投资不振,1-5月民间投资增速罕见的出现负增长,比整体投资增速低4.1个百分点,大幅低于国有投资8.5个百分点的增速。疫情以来,受冲击最大的就是民营企业,2020-2022年,民间投资平均增速仅为3%,比同期的整体投资平均增速低了1.3个百分点。

民间投资占固定资产投资的比重约54%,可以说是投资的主力军,也是创造就业的重要力量。民间投资不振,一方面是由于疫情冲击使得民营企业订单减少,收入下滑。在经济不景气的年份,民营企业的融资会更加困难,在收入下降的同时,还要背负较高的刚性融资成本,资产负债表出现恶化,进而抑制了投资能力。

根据华创证券的测算,民间投资中制造业和房地产业的占比最大,约占70%,其中制造业投资占比约44%,房地产业投资占比约25%。

2023年1-5月,制造业投资(民间投资中)同比增长8.6%,对民间投资是有比较大的正贡献的。拖累最大的是地产行业,1-5月整体房地产投资同比下滑7.2%,考虑到国企对房地产的支持,民企的房地产投资增速应该更低。

图1:2023年以来地产投资不振

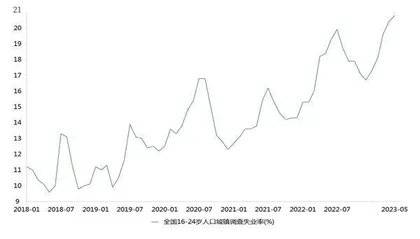

图2:青年失业率居高不下

另一方面,由于这几年经济的波动较大,民营经济对未来经济前景也缺乏信心。一个企业要扩大生产、追加投资,其回收周期一般都需要几年时间,只有对未来较长一段时间的经济前景有信心,才会行动。

信心比黄金重要,而信心又源自于现实环境的不断改善。所以,当下如何维持经济复苏的持续性对于增加企业家信心,提振民间投资至关重要。

失业率出现背离

目前经济的一个突出的结构性矛盾是,青年失业率的高企。根据国家统计局数据,5月份16-24岁人口城镇调查失业率高达20.8%,创下有数据记录以来的最高。而全国失业率水平已经下降到5.2%,已经大致回到疫情前水平。为何会出现这一巨大的反差呢?这既有结构性的原因,也有总量的缘故。

中国劳动年龄人口(15-64岁)近十年已经开始下降,2022年的劳动年龄人口比2013年的峰值下降了约5000万人。此外,疫情的原因使得很多处于劳动市场边缘的人提前退出了劳动力市场,比如老年人提前退休、一些女性转为全职妈妈等。假设短期内的劳动需求不变的话,劳动人口的减少会自然的降低整体的就业压力。这或许正是我们看到的,2023年经济稍有回暖,整体失业率就下降到了疫情前水平。

虽然整体的劳动年龄人口在减少,但近几年青年劳动人口仍有所增加。2023年高校毕业生人数预计达1150万左右,这比疫情前的2019年多了300多万,这无疑大大增加了青年就业的难度。

6月15日,国家统计局新闻发言人、国民经济综合统计司司长付凌晖在新闻发布会上表示,初步测算,5月份,16-24岁青年人总量大概有9600多万。16-24岁很多是在校学生未真正进入到劳动力市场,进入到劳动力市场寻找工作的有3300多万,这3300多万当中有2600多万已经找到工作,约600多万目前还在寻找工作。

就业的情况是经济的反映。2023年以来,虽然整体经济有所恢复,但复苏的力度并没有预期的那么强,企业的扩充人员的信心并不足,所以采取了相对谨慎的用工策略。

付凌晖指出,当前就业总量压力和结构性问题仍不容忽视,青年人就业压力依然较大,高技能人才短缺,“求职难”和“招工难”并存,促进就业供需总量平衡、结构合理,仍需要加力。

北京大学国务院发展研究院卢峰教授认为,面对居高不下的青年失业率,应采取几个方面的措施:首先,宏观经济保持一定的增速是基础。虽然疫情的直接影响已经消失,但经济增长依旧面临一些问题,比如现在宏观经济政策比较强调跨周期调节,下一步有必要更加重视适时适度进行逆周期调节。其次,重视民企的重要性。对民企的一些扶持政策还要落实到位,解决引起民营企业信心不足的问题。再次,青年就业也受到一些政策的影响,比如2021年校外培训、房地产、互联网行业的收缩,影响的就业人群主要是年轻人。最后,一些持续促进就业的政策还要继续推进。

“降息”的后续

虽然经济的放缓没有太超出市场的预期,但央行突如其来的“降息”则是市场此前未能预料的。

4月底,由《证券市场周刊》发起的“远见杯”宏观经济与金融市场预测显示,机构们对二季度1年期LPR的预测中值为3.65%,与一季度持平,对2023年全年的1年期LPR预测中值也为3.65%。可见,货币政策保持相对中性其实是市场的一致预期。

事物总是在变化中发展。显然,决策层已经注意到了近两个月经济复苏动能的减弱,货币政策再度释放逆周期调控的信号。6月中旬,央行把政策利率下调了10个基点,并引导LPR同步下行。

华金证券认为,此次降息与3月17日的降准都是在美联储会议之前,即便是当前美联储的政策仍偏紧,但并未对央行根据内需的情况做出加息形成实质性的阻碍。这说明在资本项目尚未完全放开的基础上,央行牢牢掌握着货币政策根据内需调整的自主权。