库存周期切换机遇

作者: 李赟

中国即将迎来新一轮库存周期的启动。

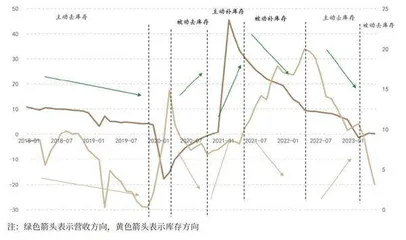

库存周期因其对经济基本面尤其是需求存在直接反映,而成为指导投资的一座重要“时钟”——从主动去库存到被动去库存,再到主动补库存与被动补库存这四个阶段对应着不同的投资机会。2023年以来,随着中国经济的持续复苏,工业企业正处于加快去库存的进程。

华创证券表示,没有完美的库存底部,但不能完美错过底部,本轮库存周期可能正逐步从主动去库存阶段转向被动去库存阶段。

相关数据显示,5月工业产成品库存已呈现加速见底趋势,工业企业产成品存货同比降至3.2%,此前的两个月分别为9.1%、5.9%;与此同时,销售同比拐点初现,5月营业收入累计同比增长0.1%,自2月-1.3%的底部起持续两个月回正。

按照华创证券的计算,本轮库存周期已持续35个月,周期性底部临近,中国库存周期均值40个月,最近一次库存底部出现在2000年7月,至今已持续35个月;此外,PPI同比触底拐点一般领先库存周期3个月左右,与其相关性较高的CRB指数同比6月已呈现企稳回升,PPI同比5-6月筑底可能性较高,据此推算2023年9-10月可能成为本轮库存周期底部。

对于库存周期的反转时间,信达证券也认为,库存周期整体已经展现出筑底迹象,新一轮库存周期渐行渐近,最早将在三季度末启动。而中泰证券认为,目前位于本轮库存周期的主动去库存阶段,库存最低点应该在四季度到来;持同样观点的中信建投证券认为,随着库存周期切换为“被动去库存”阶段,基本面即将进入复苏周期,但企业盈利虽已进入上行周期,但要到四季度才能得到明显改善。

当库存周期由主动去库向被动去库切换,往往对应经济逐步复苏。对于A股市场而言,历史上几轮去库存阶段的股价走势具有相似性,呈现“估值修复→现实兑现→盈利修复”三阶段特征。目前,A股市场对经济增长的预期已较为悲观,随着库存周期持续演进,未来将进入盈利修复阶段,中期来看不必过度悲观。华创证券的研究显示,库存周期见底后一般无熊市,股市整体上行概率较高,库存见底后一年,上证指数涨幅均值达到26%。

PPI先行筑底

国泰君安证券表示,宏观层面的库存周期关注的是经济总需求,而行业层面的库存周期更多是寻找行业本身或者其上下游细分板块的机会。以往的几轮周期运行中,在稳增长政策下,地产和基建可以托底拉动经济总需求回升,因此过去盈利的改善和市场的反转都早于库存周期。但当前地产和基建在经济总需求中角色弱化,除了政策刺激外,可能还需要库存周期出清,才能带来一系列的需求释放。

一般而言,库存周期运行分为四个阶段,一是被动去库-需求回暖:复苏的起点一般来自政策的推动,信用周期扩张,此时的库存周期表现为“被动去库存”状态,实体需求已改善但企业产能未及时扩张。

二是主动补库-需求维持旺盛:当盈利开始回暖,企业投资意愿逐步加强,并从需求端往产业链中上游传导开始主动扩大生产,进入“主动补库存”状态,供需两旺。

三是被动补库-需求回落:政策退出、通胀回升、货币收紧、竞争加剧等因素导致企业盈利高位走弱,但产能和库存的扩张仍有惯性,供给方来不及收缩生产。此时处于“被动补库存”状态,供给大于需求,企业开始累库。

图1:2018年以来库存周期回顾

四是主动去库-需求疲软:需求的不足导致企业的投资意愿也开始降温,主动削减库存,市场进入供需同步下行的“主动去库存”状态,当经济恶化到一定程度,也酝酿着新一轮逆周期政策的开端。

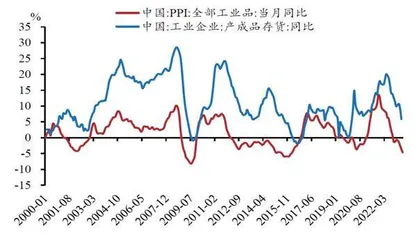

而库存是经济滞后指标,PPI往往相较库存见底更早。根据东吴证券的研究,从过往数据看,PPI的拐点普遍领先工业品库存的拐点,且PPI趋势和库存周期的趋势较为一致,对于库存周期的指示性较强。PPI同比基本领先库存周期1-10个月,平均为3-5个月左右。

国家统计发布的数据显示,2023年6月,PPI同比跌幅扩大0.8个百分点至-5.4%,PPI环比下跌0.8个百分点。其中,生产资料PPI环比下跌1.1%,采掘和原材料工业的PPI环比收缩幅度加大;生活资料PPI环比下跌0.2%,食品类和耐用消费品类价格环比下跌,衣着类和一般日用品类价格环比上行。

分行业看,公布月度环比增速的32个子行业仅6个价格上行。平安证券认为,PPI环比收缩的原因主要在于:

第一,国际原油价格中枢下移,石化产业链价格普遍调整。2023年5月以来,布伦特原油价格中枢自82美元/桶下移至75美元/桶,化工品成本端压力减缓、而需求端弱势运行,价格持续下探。石油化工板块5个子行业价格环比均下跌,对6月PPI环比增速的拖累达0.26个百分点,贡献了28%的跌幅。

第二,黑色及建材价格继续下跌,基建地产相关需求处于低位。一方面,房地产投资新开工表现偏弱,保交楼驱动的房地产施工出现边际走弱迹象。另一方面,基建投资持续托底相关工业品需求,但6月前期项目逐步完工,而局部新开工项目需求尚不足以弥补完结减量,高温多雨天气对建筑施工进度也构成一定扰动。黑色及建材板块6个子行业的价格环比均下跌,对6月PPI环比增速的拖累合计约0.49个百分点,合计贡献了52%的跌幅。

第三,多地优化调整电价机制,对水电燃气板块PPI构成扰动。据发改委消息,6月1日起,四川、重庆等地开始实行分时电价调整机制,引导用户削峰填谷,推动降低用电成本。电力、热力的生产和供应业,燃气生产和供应业价格环比下跌,对6月PPI环比增速的拖累合计约0.07个百分点,合计贡献了7.4%的跌幅。

图2:PPI 同比的拐点领先库存同比

第四,制造业中下游需求依然偏弱,有色金属、装备制造、下游消费制造板块对6月PPI环比增速的拖累共0.12个百分点,合计贡献了13%的跌幅。

不过,部分技术密集型子行业价格上涨。据国家统计局的数据,2023年6月飞机制造价格上涨1.0%,智能消费设备制造价格上涨0.4%,医疗仪器设备及器械制造价格上涨0.2%。另外,电力生产中的风力发电和太阳能发电价格分别上涨2.6%、1.4%。

平安证券认为,6月以来,南华工业品指数震荡上行,大宗商品期货价格已出现先行企稳的迹象。结合翘尾因素和新涨价因素判断,6月可能是2023年年内PPI增速的低点,下半年PPI同比跌幅有望逐步收窄。

华福证券也认为,当前PPI同比已较接近周期性底部,未来有望触底回升。

回顾自2001年以来的PPI走势,华福证券发现PPI呈现出每7年为一个周期的规律性波动。数据显示,工业企业利润5月累计同比-18.8%,4月累计同比-20.6%,3月累计同比-21.4%,降幅有所收窄;工业企业利润5月当月同比-12.6%,4月当月同比-18.2%,3月当月同比-19.2%,趋势同样出现触底回调,可见在企业盈利端已经出现持续好转迹象。

自2023年初至今,PPI同比持续下降,其中6月PPI同比下降5.40%,此前的4-5月同比分别下降3.6%、4.60%,跌幅进一步增大,目前PPI同比已经较接近周期性底部。历史数据表明工业企业利润变动与PPI变动存在一定相关性,考虑到工业企业利润已出现触底回调,且PPI同比已经较接近周期性底部,PPI同比未来有望由下跌趋势转为上行趋势。

而PPI的变动与库存周期关联较为紧密,PPI的上行预期正传递出库存周期切换的信号。此外,CRB现货指数显示,近期指数同比趋势有所回升,大宗商品价格未来同样有望迎来转折。从周期波动角度来看,工业企业利润与PPI均行至周期末尾,且工业企业利润波动较PPI同比具有一定领先性,目前工业企业利润已经出现触底回升,预计未来PPI也将转为上行,二者将一同进入新一轮的上行周期。同时CRB现货指数同比近期已从底部回调,考虑到CRB现货指数与PPI变动具备一定同步性,CRB现货指数也有望迎来上行。

库存周期漫长

根据德邦证券的研究,从名义库存看,2000年以来,中国共经历了6轮完整的库存周期,持续时间在29-48个月之间;排除掉价格因素,实际库存周期更为稳定,持续时长更为接近,前6轮库存周期持续时间在36-44个月。

当前处于2000年以来第7轮库存周期的第43个月,由于疫情等多重因素扰动,本轮库存周期有三大特征:其一,本轮库存周期起步很大程度上是疫情爆发推动的,疫情爆发之初企业的生产和销售活动受到显著冲击,因此本轮库存周期被动补库斜率为历史最高。

其二,在第一轮疫情扰动减弱后,中国得益于快速的反应和科学的防控措施,在2020年下半年到2021年产业链生产和销售活动恢复领先于全球,又实现了快速的去库,但不宜将这一去库阶段视为一轮库存周期的尾声。若未发生疫情,则2019年底开始的库存上行与2021年底开始的库存上行是相连接的,属于同一轮库存周期的补库阶段,疫情只在一段时间内打乱了库存周期的演绎,因此我们将2019年底至今视为同一轮库存周期。

其三,疫情对全球供应链产生持续扰动,造成了部分全球部分商品高通胀,以欧洲能源危机为代表,全球通胀压力一度趋高,带动中国PPI走出一轮较大幅度上行,从而拉大了本轮库存周期内库存变化幅度。

德邦证券认为,本轮库存周期持续时间已接近历史最长,或将成为2000年以来最长的一轮库存周期。

中信建投的研究也显示,本轮库存周期具备三大特征:一是库存周期持续时间较长,这是由于疫情干扰了正常库存周期且周期底部政策刺激力度不足;二是需求明显偏弱,当前需求增速处于历史最低水平,消费有所恢复但投资拉动不足;三是企业盈利修复缓慢,拆解后发现企业利润率同比下滑是当前企业盈利的主要拖累,或将在四季度得到明显改善。

其中,本轮库存周期已经持续41个月,超过前6轮平均周期市场,本次库存周期还将经历最后的被动去库存阶段,预计将会是一次持续时间较长的库存周期。

商品价格和PPI同比往往与库存周期及企业盈利变化密切相关,从历史上看,PPI同比和CRB现货指数同比趋势一致,均呈现出3.5年小周期(库存周期)和7年大周期(产业周期)的规律。然而,2020年初出现的新冠疫情干扰了这一周期规律,使得当前所处的库存周期尤为漫长。好消息是,在6月PPI同比降至-5.4%之后,由于基数原因和环比改善,PPI同比或将见底并有望在7月回升。

中信建投证券认为,从历史上看,周期拐点出现时,工业企业盈利的回暖往往相对PPI的回升有几个月的领先性,当前企业盈利周期已经见底并处于大周期回升的起点,未来一年有望迎来较长上行周期。考虑到市场对于经济和基本面的研判往往基于线性外推思维,当前市场计入了过多对经济的悲观情绪,而未能反映未来基本面改善的前景。