公募REITs新元素

作者: 杜丽虹

截至2023年7月7日,A股已上市的公募REITs共28家,随着首批REITs上市满两年,投资人对REITs的认知也在发生变化,从最初的追逐政策红利,到2023年4月以来REITs股价的普遍大幅回调,REITs市场在2023年上半年经历了大幅的波动。尽管随着中期运营数据的公布,部分REITs的股价又有所上涨,但多数REITs当前的市价已回落至发行价附近区间。

而随着公募REITs种类的增多和扩募的推进,也为REITs市场注入了新的元素,但总体上,当前REITs市场的规模仍较小,投资人对REITs的了解较少,REITs的资本市场变动仍呈现高度的同质化特征。为此,我们对A股已上市的28家公募REITs进行分类统计,以便投资人能够更好地了解各类REITs的特征。

资产类型

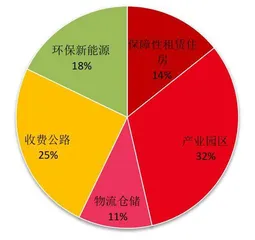

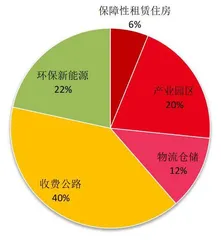

在已上市的28家公募REITs中,共有地产类REITs 16家,包括4家保障性租赁住房REITs,9家产业园区REITs和3家仓储物流REITs;另有7家收费公路类REITs及5家环保新能源等绿色概念REITs,其中污废处理类REITs 2家,新能源发电类REITs 3家。若以市值计算,截至2023年7月7日,28家公募REITs总市值830亿元,其中,地产类占38%,收费公路类占40%,环保新能源占22%。

规模比较

规模方面,收费公路类REITs的单只规模最大,净资产在20亿-100亿元之间,平均60.5亿元;在此基础上,7家基金中还有5家有对外借款,最高借款额13亿元,相应的,基金总资产的规模要更大一些。7家REITs基金的年收入普遍在2亿-12亿元之间,平均6亿元;年化的可供分配现金则在1亿-9亿元之间,平均4亿-5亿元水平。

与收费公路REITs相比,地产类REITs的规模普遍较小,其净资产规模在10-60亿元之间。其中,保障性租赁住房REITs的规模最小,首发上市的建筑面积一般在10万-20万平米;净资产值则在12亿-13亿元水平;年收入在5000万-9000万元之间;年化可分配现金则在5000万-6000万元水平。产业园区类REITs首发上市的可租赁面积一般在10万-40万平米之间,净资产在8亿-35亿元之间,平均18.6亿元;年收入在0.5亿-3亿元之间,平均1.3亿元;年化可分配现金在3000万-1.6亿元之间,平均7000-9000万元水平。物流仓储类REITs规模略大,首发上市的建筑面积一般在30万-70万平米,净资产在10亿-60亿元之间,平均30.7亿元;年收入在1亿-4亿元之间,平均2亿元;可分配现金在0.6亿-2.7亿元之间,平均1.4亿-1.5亿元水平。

至于环保新能源等绿色项目则因经营内容不同而呈现较大差异,其中,污废处理类REITs规模一般较小,净资产在10亿-20亿元水平,年收入在2.5-4.5亿元之间,可分配现金则在1.3亿-1.7亿元之间。而发电类项目的规模普遍较大,净资产在30亿-80亿元之间,平均48.9亿元,年收入在4亿-23亿元之间,平均8.9亿元,可分配现金则在3亿-7亿元之间,平均约5亿元。

总之,现阶段收费公路和发电类REITs的基金规模最大,而地产类REITs的首发规模较小,但扩募潜力较大,已有2只物流仓储REITs和2只产业园区REITs正在或已经实施扩募,拟扩募规模相当于首发规模的20%-100%,扩募资金额在3.7亿-18.5亿元之间。

盈利比较

在盈利能力方面,由于REITs公司普遍有较高的折旧费用,而这部分费用并不是真实的现金支出,不影响派现率,所以,相比于毛利润率我们更关注息税折旧前利润率(EBITDA利润率)。

在所有REITs中,息税折旧前利润率最高的无疑是收费公路类REITs,在78%-86%之间,平均82.5%。而地产类REITs的息税折旧前利润率在55%-85%之间,平均在70%左右;其中,保障性租赁住房REITs的息税折旧前利润率在60%-85%之间,平均74.9%;仓储物流类REITs的息税折旧前利润率在66%-80%之间,平均71.4%;产业园区类REITs的息税折旧前利润率在55%-85%之间,平均69.8%。环保新能源等绿色项目的利润率差异较大,其中光伏发电REITs的息税折旧前利润率可以达到88%,但垃圾处理及发电、天然气发电等项目的息税折旧前利润率只有30%-35%;总的来说,污废处理类项目的平均息税折旧前利润率为41.7%,而发电类项目的平均息税折旧前利润率为64.0%。

成长性比较

在增长方面,2022年受疫情影响,收费公路类REITs整体表现不佳;2023年随着疫情影响的消退,收费公路类REITs的业绩复苏,以2023年一季度数据的年化值计算,7家收费公路REITs中仅1家收入下降,6家收入上升,增长幅度在-10.7%-+25.2%之间,平均为+12.2%。而剔除运营成本、管理费用等开支后,7家收费公路REITs的息税折旧前利润率均上升,增长幅度在+1.0%-+96.0%之间,平均为+37.9%。相应的,7家收费公路REITs的年化可供分配现金也都有不同程度的增长,增长幅度在+7.0%-87.0%之间,平均为44.1%。即,2023年收费公路类REITs无论收入还是利润率均出现较大幅度回升。

与之相对,地产类REITs在2023年的整体表现欠佳。其中,4只保障性租赁住房REITs分别位于北京、上海、深圳和厦门,旗下资产主要为面向年轻人的30-60平米的小户型出租公寓,租金水平一般不高于同类资产的市场平均水平,上述保障性租赁住房当前的出租率均在94%以上,平均出租率97%,租金则在每平米每月30-60元水平。

图1:A股公募REITs 的行业构成(按家数计算)

图2:A股公募REITs 的行业构成(按市值计算)

不过以2023年一季度数据年化计算,4家保障性租赁住房REITs中,仅有1家收入上升,3家收入下降,增长幅度在-20.3%-+10.9%之间,平均为9.4%。剔除运营成本和管理费等开支后,也仅有1家REITs的息税折旧前利润上升,其余3家下降,增长幅度在-19.2%-+13.4%之间,平均为-8.4%。相应的,在可供分配现金层面,4家REITs中有2家下降,2家上升,变动幅度在-14.07%-+4.68%之间,平均为-2.6%。

已上市的产业园区类项目大多位于一二线城市和强三线城市,由于区位不同,经营数据的差异也较大,但过去1年的整体表现不佳,出租率普遍下降,部分项目的出租率已降至70%以下,一季度9只产业园区类REITs的平均出租率为87%。租金方面,北京中关村项目和上海张江项目平均的租金水平都在170元/平米·月以上,但这两只REITs一季度末的平均出租率都已降至70%水平;深圳蛇口产业园首发项目的平均租金也在110元/平米·月以上,一季度末的平均出租率降至84%,扩募后平均租金降至80元/平米·月,出租率升至95%水平;而东久旗下长三角区域的几个产业园及上海临港创新产业园项目由于平均租金较低,在30元/平米·月水平,所以整体的出租率较高,在97%以上。总体上,过去1年高端产业园区面临较大的招租、续租压力。

结果,以2023年一季度数据年化计算,9家产业园区REITs中,5家收入下降,4家收入上升,增长幅度在-37%-+24%之间,平均为-7.4%。剔除运营成本和管理费等开支后,有5家REITs的息税折旧前利润下降,4家上升,增长幅度在-31.5%-+22.0%之间,平均为-8.8%。而在可供分配现金层面,9家REITs中有8家下降,仅1家上升,变动幅度在-32.34%-+0.36%之间,平均为-17.4%。

相对于产业园,仓储物流类项目的业绩则较为稳定。3只公募REITs当前的出租率均在92%以上,平均97%(中金普洛斯扩募项目的平均出租率仅为87%,低于已持有项目);租金则在40-45元/平米·月水平。以2023年一季度数据年化计算,3家仓储物流REITs中,1家收入微降,2家收入微升,增长幅度在-0.8%-+1.7%之间,平均为+0.4%。剔除运营成本和管理费等开支后,1家REITs的息税折旧前利润微降,2家上升,增长幅度在-0.8%-+11.1%之间,平均为+5.0%。而在可供分配现金层面,3家REITs均上升,变动幅度在+0.59%-+18.50%之间,平均为+9.0%。

图3:不同类型公募REITs 的平均净资产规模及平均市值

图4:不同类型公募REITs的平均收入、利润及可分配现金规模

综上,地产类项目中,保障性租赁住房和产业园区类项目的整体表现欠佳,部分产业园区类项目的出租率降幅较大,只有物流仓储类项目经营相对稳定,利润小幅增长。

至于环保新能源等绿色项目,2家污废处理类REITs的收入均出现小幅降低,利润则与上年相当或微降;而发电类REITs中,光伏发电和海上风电项目的收入基本稳定,只有天然气发电项目由于季节性因素出现较大幅度的降低。总的来说,环保新能源项目的业绩变化不大。

估值比较

在派现率方面,28只公募REITs首发上市时,以实际发行价计算的上市当年的预期派现率平均为5.9%,扩募及计划扩募项目在平价购入新项目的情况下,平均的新增项目预期派现率为4.9%。

其中,地产类项目由于土地资产在长期中处于增值状态,所以,上市时的派现率普遍较低,平均为4.3%。具体来说,保障性租赁住房REITs,首发上市时的预期派现率在3.95%-4.57%之间,平均为4.2%;产业园区类REITs,首发上市时的预期派现率在4.08%-4.87%之间,平均为4.4%,扩募项目以平价购入的预期派现率在4.39%-5.00%之间,平均4.7%;仓储物流REITs,首发上市时的预期派现率在3.89%-4.29%之间,平均4.1%,扩募项目以平价购入的预期派现率在4.05%-4.83%之间,平均4.4%。