金融股第六次政策转向行情是否会出现?

作者: 文颐随着银行中报披露序幕的逐渐拉开,上市银行2023年上半年营业收入同比增速预计为-1.65%,较一季度提升2.86个百分点;实现归母净利润同比增速预计为3.63%,较一季度提升1.65个百分点。业绩触底回升主要系负债端成本改善、其他非息收入持续改善等因素的推动。分银行类型来看,国有大行表现最为突出,上半年,国有大行营业收入同比增速预计为-1.81%,较一季度提升4.39个百分点;归母净利润同比增速预计为2.89%,较一季度提升2.09个百分点,增速提升幅度在各类银行中位居首位。

上市银行上半年净利息收入同比增速预计为-0.6%,较一季度提升1.31个百分点。净利息收入的拖累因素为生息资产增速放缓,主要系融资需求不足。继一季度天量信贷后,靠近政策端的信贷需求存在一定程度透支,二季度以来新增信贷明显收缩。靠近市场端的融资需求尚未恢复,以小微企业为例,二季度小微企业贷款需求指数为64.5%,环比下降12个百分点。由此可见,二季度信贷增长缺少增长动能,从而导致银行生息资产增长放缓。从净息差来看,上市银行二季度净息差预计为1.65%,环比一季度下降3BP。

分银行类型来看,国有大行以及优质区域行净息差韧性较强。净息差降幅边际收窄,主要有以下三个原因:

首先,在定价方面,一季度存量贷款中超40%完成重定价,2022年LPR调降的影响消化了较大的部分,后续资产重定价压力将明显减小。其次,在新发贷款方面,一季度新发贷款加权平均利率企稳回升,环比提升20BP至4.34%。6月份LPR调降10BP虽对银行净息差带来一定压力,但影响有限。根据国联证券的测算,此次LPR调降对上市银行2023年净息差的影响仅有1.79BP。最后,负债端成本改善明显。继2022年9月国有大行下调存款挂牌利率后,2023年6月国有大行再次下调存款利率,各期限存款利率下调5-15BP不等,有效地对冲了LPR下调对银行带来的冲击。存款利率下调明显改善银行负债端成本,支撑银行净息差逐步趋稳。

总体来看,上市银行净息差下行趋势逐步放缓,后续随着银行资产负债结构的持续优化以及存款定期化趋势的逐步缓解,上市银行净息差有望在年内企稳回升。

在非息收入方面,手续费及佣金净收入预计增长依旧较为乏力。二季度共新发行基金432只,募集资金规模2561.85亿元,同比减少39.08%。与之相对应的是居民储蓄意愿较一季度有所下降,但依旧较强。后续随着资本市场的逐步好转以及资管产品业绩的改善,居民投资意愿或将逐步恢复,从而进一步推动银行中收增长。此外,二季度其他非息收入环比或将改善,预计二季度上市银行其他非息净收入同比增速为-6.47%,较一季度提升超12个百分点。其他非息净收入改善主要系二季度以来债市表现较好,国开债到期收益率持续下行,上市银行投资收益或将受益于此。

2008年10月市场底

中泰证券分析了从2008年开始的金融股5轮行情,分别从市场底之前的宏观情况,政策底到市场底,再到整个行情期间金融股整体以及各子板块相对大盘的表现,为我们观察金融股提供了一个全新的视角,基本结论是市场底与经济底的驱动因子决定走势。

2008年10月市场底:强政策+强复苏,金融股跑赢大盘。当时的宏观背景是2008年金融危机拖累国内经济,2008年在全球金融危机的影响之下,中国经济主要受出口断崖式 下滑拖累而面临较大的下行压力。从总量来看,从2008年下半年开始,中国GDP增速显著下滑,GDP累计同比从2008年一季度开始持续走低,从2008年一季度的11.5%持续下降到四季度的9.7%。这主要是由于全球金融危机下外需断崖式下降导致中国出口同比增速由20%迅速下降至-20%,虽然投资和消费总体表现相对稳中有升对冲了一部分影响,但宏观经济下行的压力仍然较大。

图1:本周A股上涨,非银板块跑赢沪深300

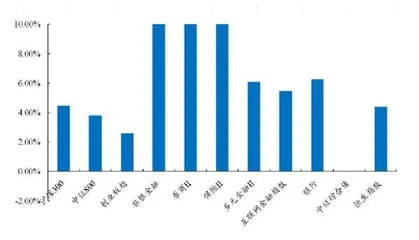

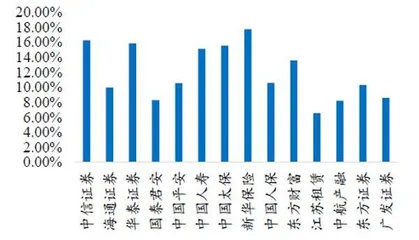

图2:新华保险/ 中信证券分别+17.75%/+16.26%

政策出台:货币政策宽松+“四万亿”刺激。2008年9月15日,央行降息标志着此轮政策底的到来,之后又密集出台了一揽子政策刺激经济,节奏快,种类全、力度大。国家多部门陆续推出了降准降息的宽货币政策、印花税改单边征收以及“四万亿”的财政政策、融资融券与可交换公司债试行的金融市场政策以及对地产的一系列利好政策。

金融股表现:受益于经济V型反转,金融股相对收益明显。2008年市场底出现在当年10月,比政策底出现晚了一个半月,期间券商股率先取得相对收益。宽松货币政策从增加股票市场资金供求和改善企业经营状况两条路径提升市场估值水平,而财政和地产政策尤其是“四万亿计划”则保障了经济复苏的预期和居民企业的信心。而在政策底出现到市场底之间,证券板块率先开始取得相对收益。从2008年9月15号到10月底之间,金融股整体、银行和保险均跑输大盘,而券商股尽管绝对收益也为负,但却取得了11.48%的相对收益。

2008年市场底后的行情持续了9个月,Wind全A整体上涨了132.2%。而对于金融板块来说,金融板块在市场底之后的半个月内跑赢了大盘,之后开始跑输大盘,直到2009年 6月以后才开始再次跑赢大盘,并最终取得了142.6%的绝对收益和10.4%的相对收益。对于各子板块绝对收益来说,保险(152.8%)>银行(134.8%)>券商(130.3%),其中,银行与整个金融板块涨势基本相同,保险相对较强,而券商则基本一直跑输大盘。

经济底与驱动因子分析:强复苏预期下基本面改善+流动性宽松。2008年市场底之后的经济底出现在2009年3月,与市场底相隔了5个月。本轮政策底到经济底的时间较短,而经济底之后持续繁荣的时间很长,可见政策的刺激非常到位,效果立竿见影。GDP增速在达到6.4%的低点之后开始反弹,PMI指数也重新回到50以上。之后经济一直处于扩张区间,直到2010年3月才有所放缓,GDP增速相较经济底几乎翻倍,PMI指数也从49扩张到 55.1的高位。

对金融股而言,在政策的刺激和经济的快速强力反弹之下,基本面改善也就成为此轮行情的主要驱动因子。以银行为例,从2009年6月净息差随着新发放利率的反弹开始见底回升,再加上信贷投放一直保持高位银行,不良贷款率没有明显上升,净利润同比增速的下降开始收敛并在之后快速反弹。此时银行股的表现基本由基本面驱动,基本面改善的同时银行股表现开始跑赢大盘。

其次,市场流动性的释放也对金融股的表现有直接的推动作用。从2009年3月开始 M2同比增速显著回升,股票成交也开始放量,达到了4000亿元以上。流动性的改善直接助推了金融股跑赢大盘。

2014年5月市场底

2014年5月市场底:没有经济底,资金面推动,券商跑赢其他板块。当时的宏观背景是全球经济下行。2014年全球经济进入下行周期。中国GDP、投资、消费增速都在持续下滑,出口在短暂反弹后开始继续滑落,整体经济形势不容乐观。

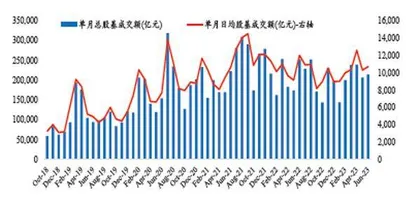

图3:2023年6月日均股基成交额同比-11%

图4:2023年6月IPO承销规模累计同比-33%

政策出台:放松杠杆限制,引入增量资金。2014年4月22日,央行定向降准标志着此轮政策底的到来,之后又多次降准降息。2014-2015 年,央行货币政策全面宽松,一共进行了6次降息和5次降准,一年期贷款基准利率共计下调165BP,存款准备金率共计下调250BP。同时对资本市场进行了一系列改革,包括启动沪港通,放松杠杆限制等,使得 市场涌入了大量增量资金。

金融股表现:政策底出台后金融股抢跑,券商走出独立行情。2014年市场底出现在当年5月,比政策底出现晚了一个月,期间金融股除券商外整体取得相对收益。宽松货币政策使得更多增量资金进入股市,金融板块受益于直接的资金面宽松走出了独立行情。在政策底出现到市场底之间,整个金融板块均取得相对收益。从2014年4月22日到5月,金融股整体、银行、证券和保险分别跑赢大盘1.14%、0.8%、-1.05%、3.13%。

2014年市场底后的行情持续了1年,Wind全A整体上涨了146.2%。对金融板块而言,各子板块在市场底之后的5个月内和大盘走势基本一致,之后板块之间开始分化。证券板块受益于政策的利好走出独立行情,整个行情期间跑赢了大盘26.8%。保险板块和金融板块走势基本一致,先跑赢后跑输,整体跑输35.6%。而银行板块则表现较差,整体跑输大盘65.7%。

经济底与驱动因子分析:无经济底,资金面驱动。2014年市场底之后直到行情结束经济底也迟迟没有出现,GDP和PMI持续下行,一直到2016年6月在供给侧改革和补库存周期的作用下,企业盈利情况才明显改善。GDP增速在2016年6月达到6.9%之后开始围绕这一增速波动,PMI指数则重新回到50以上,直到2017年9月上升到52.4的高点。

由于此轮行情中基本面一直没有很明显的好转,2014年行情的主要驱动因素就是宽松的资金面,而在这种行情下,与基本面关联度较高的银行和保险跑输大盘,而增量资金的 直接受益者券商股则相对走出独立于其他子板块的行情。在无风险收益率下行、融资融券标的扩容、沪港通开启的刺激下,从2014年6月开始股市成交量持续增加,并于2015年6月达到历史顶峰。

2018年12月市场底

2018年12月市场底:L型弱经济底,银行保险表现强于没有经济底的2014年。当时的宏观背景是中美贸易摩擦,经济增长转弱,2018年2月中美贸易摩擦开始,经济增长受到较大影响。2018年2月16日,美国商务部公布了“232调查报告”,并提出对进口钢铁和铝产品实施关税、配额等进口限制措施。3月23日,中国商务部发布了针对美国进口钢铁和铝产品232项措施的中止减让产品清单,拟对自美进口部分产品加征关税,中美贸易摩擦开始,直到12月3日中美同意停止加征新的关税,贸易摩擦才有所缓和。受此影响,中国出口金额同比开始下滑,再加上汽车消费疲软,直接拖累中国2018年社零增速进一步放缓,经济增长也开始转弱。

政策出台:货币宽松+资本市场改革预期。2018年4月25日,央行定向降准标志着此轮政策底的到来,之后又多次降准降息。货币政策自4月开始转向宽松,金融去杠杆边际宽松,6月银行信贷额度放开,监管引导银行加大信贷投放。同时贸易摩擦后的降息预期叠加提出设立科创板并试点注册制提振了金融板块,带来了资本市场改革的预期。

金融股表现:券商>保险>银行,2018年市场底出现在当年12月,比政策底出现晚了8个月,受外部环境不确定性以及利率市场化改革的影响,政策底到市场底经历了比较长的时间,期间金融股整体取得相对收益。宽松货币政策让金融板块得到提振,而证券板块则预计主要是受到资本市场改革预期的政策驱动。在政策底出现到市场底之间,整个金融板块均取得相对收益。从2018年4月25日到12月底,金融股整体、银行、证券和保险分别跑赢大盘12.51%、12.81%、4.18%、10.05%。