出口格局重构

作者: 李赟

8月8日,海关总署发布的数据显示,2023年前7个月,中国进出口总值23.55万亿元人民币,同比(下同)增长0.4%。其中,出口13.47万亿元,增长1.5%;进口10.08万亿元,下降1.1%;贸易顺差3.39万亿元,扩大10.3%。按美元计价,2023年前7个月中国进出口总值3.4万亿美元,下降6.1%。其中,出口1.94万亿美元,下降5%;进口1.46万亿美元,下降7.6%;贸易顺差4895.7亿美元,扩大3.5%。

2023年7月份,中国进出口3.46万亿元,下降8.3%。其中,出口2.02万亿元,下降9.2%;进口1.44万亿元,下降6.9%;贸易顺差5757亿元,收窄14.6%。按美元计价,2023年7月份中国进出口4829.2亿美元,下降13.6%。其中,出口2817.6亿美元,下降14.5%;进口2011.6亿美元,下降12.4%;贸易顺差806亿美元,收窄19.4%。

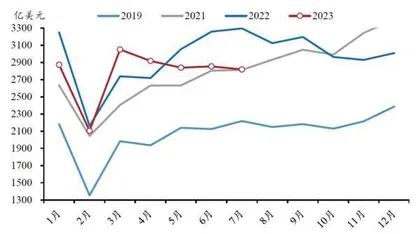

数据显示,二季度以来,中国月度进出口规模稳定保持在3.4万亿元以上。7月当月,中国进出口3.46万亿元,处于历史同期较高水平。与2019年同期相比增长25.7%,较2020-2022年同期均值高4.5%。整体看,中国外贸进出口运行平稳。

浙商证券表示,7月出口同比继续承压,主因仍是基数扰动和汇率扰动,2022年4月意外冲击扰动国内供给受挫,拖累出口,进入5月国内积压订单开始集中出海,带动2022年5月至7月出口显著回升,美元计价同比分别达到16.4%、17%、18.1%,显著高于2022年4月的3.5%,高基数对出口读数产生较大扰动。而从两年复合增速来看,2023年5-7月以人民币计价两年复合增速分别为6.6%、5.3%和5.8%,相对保持平稳。预计后续随着基数扰动的下降,出口增速有望边际回升,重点关注供给韧性对出口的拉动。

出口承压之下,国泰君安证券从三大视角寻找中国出口的长期线索:

一是伴随着全球供应链重构,预计中国出口目的地将进一步多元化,对发达经济体依赖度降低,东盟等新兴经济体仍将是中国未来出口的主要增量方向。

二是伴随着海外复工复产和贸易保护主义的再次抬头,中国占全球进口份额的比重出现回落,截至2023年5月,中国占主要经济进口份额已经较疫情期间的高点回落约1.3个百分点。内部结构来看,中国占美欧日等发达经济体进口比重下降明显,但对东盟等新兴经济体下降幅度较小,其中俄罗斯和沙特甚至还在继续提升。

三是产业链角度下,劳动和资源密集型产业将继续外迁,但“供应链密集型”产业难以外迁,电气机械、化工品、交运设备等将对出口贡献加大。

新旧动力切换

继6月后,7月出口增速再次不及市场预期,创下自2020年2月以来的最低同比增速。信达证券认为,7月出口增速再度下行,既有2022年同期基数较高的影响,又有海外需求走弱的影响。

从出口金额来看,7月出口金额环比增速为-1.2%,是近五年内的同期最低增速,出口金额基本上与2021年同期数据相同,表明出口本身的增长动力不强。而2022年7月出口金额是2022年年内的最高水平,基数抬高下出口同比依旧承压。

但有一点结构变化非常值得关注,这一结构变化就是欧美市场和非欧美市场表现再度出现分化,这表明出口下行的主要拖累仍是欧美市场。

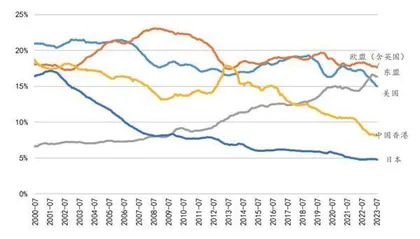

2000年至2023年7月,中国前五大出口目的地并未出现变动,但排序和各自占比发生巨变。2000年,中国(内地)前五大出口目的地排序分别为美国(21%)、中国香港(19%)、欧盟(含英国)(18%)、日本(16%)和东盟(6%);至2023年7月,中国前五大出口目的地仍是上述五大地区,但排序和占比发生巨变,排序分别是欧盟(含英国)(16%)、东盟(16%)、美国(15%)、中国香港(8%)和日本(5%),其中东盟占比上升最显著,占比提升约10个百分点,而中国香港和日本占比下降最明显,分别下降11和12个百分点。

欧美市场增速继续下行,尤其是欧盟和东盟。分区域来看,7月欧美市场(美国、欧盟、东盟出口市场)的出口增速为-21.73%,继续较7月进一步下行。其中,7月对欧盟、东盟出口增速下滑比较明显。这背后的原因是欧盟国家的制造业表现或已处于较差的景气区间,欧元区制造业需求疲弱,对欧盟出口增速明显下滑。从欧元区PMI来看,7月欧元区PMI已经进一步下行到了42.7%,除了2020年的新冠疫情冲击外,制造业PMI低于43%的表现要追溯到金融危机期间。

非欧美市场增速出现企稳迹象。从7月表现来看,非欧美市场(美国、欧盟、东盟地区以外的出口市场)增速表现和欧美市场形成明显对比。尽管非欧美市场增速仍在负增长区间,但与6月表现对比来看,非欧美市场初步呈现出企稳的迹象,并未像欧美市场一样再度明显下行。

如何理解对欧美市场出口中,欧盟和美国增速贡献出现分叉的现象?信达证券认为,表面上,二者增速贡献出现分叉是对美出口增速改善;实际上,是二者2022年高基数月份错位导致。

从增速贡献拆分上看,7月欧盟地区的贡献下行,而美国地区贡献略微改善,看起来对美出口增速有了缓和迹象,但实际上对美出口降幅收窄并不是因为对美出口金额有所改善,实际上对美出口金额仍在下行,这和对欧盟出口金额的走势一致。中国对欧盟、美国的出口金额都在同步下降而出口同比增速贡献出现分叉,或源于二者2022年高基数错月带来的影响,欧盟2022年同期的基数高点在7月,美国2022年同期的基数高点在6月。

信达证券表示,7月出口增速还在下行,初步验证了三季度出口增速仍在磨底的观点,但同时也有一些结构变化值得关注。

第一,欧美地区和非欧美地区的增速分化。7月欧美市场表现继续下行,而非欧美市场表现初步呈现企稳迹象。

第二,欧美地区和非欧美地区的份额分化。除2022年以外,欧美市场在中国总出口中占据的份额自2018年以后逐步下降,与之相对应的是,非欧美市场在中国总出口中占据的份额在逐步上升。截至7月,2023年1-7月的累计出口金额当中,欧美市场的占比已经下行至46%,非欧美市场的占比已经上升至54%。

展望后续出口走势,信达证券认为,三季度中国出口仍面临一定的基数压力和三大目的地需求的制约,短期内出口下行或仍难出现明显缓和。待到四季度基数压力褪去,若其他海外市场需求企稳改善,四季度的出口增速仍旧值得期待。

华创证券的研究显示,对2023年出口,新三大伙伴(俄罗斯、非洲、中西亚)支撑较强,旧三大伙伴(美国、欧盟、东盟)支撑走弱,出口整体表现取决于新旧三大贸易伙伴的角力:新三大伙伴支撑力量更强时,出口表现好(如3-4月出口超预期上行);旧三大伙伴拖累更严重时,出口表现则较差(如5月以来出口超预期下滑)。

图1:7月出口金额比6月略有下降

图2:2000年至2023年7月,中国内地前五大出口目的地占比演变

根据该框架,7月出口超预期下滑的压力或来自于旧三大伙伴的去库存。7月,中国出口同比降至-14.5%,虽然新三大伙伴对出口仍是正向拉动(1.5%),但旧三大伙伴对出口拉动已低至-10.7%,基本持平疫情、金融危机期间最低。而旧三大伙伴拉动大幅下滑可能主要源自去库存。

具体来看,7月旧三大伙伴对出口同比拉动-10.7%,较上月下滑1.9个百分点;其中,美国、欧盟、东盟拉动分别为-3.9%、-3.3%、-3.5%,前值则分别为-4.1%、-2%、-2.7%。事实上,7月旧三大伙伴对出口的拉动已经基本持平过去两次危机期间的最低水平,一次是2020年2月疫情期间,旧三大伙伴拉动-10.8%;另一次则是2009年5月金融危机期间,旧三大伙伴拉动-10.9%。

旧三大伙伴对出口拉动下滑背后,则是去库存带来的进口需求不振。6月对欧美出口大幅下滑已现端倪。7月尤其体现在中国主要出口商品中,机电中间品(主要是工业生产使用的资本品)出口大幅下滑,对中国出口拉动由-2.7%下滑2.4个百分点至-5.1%。

由于欧盟、东盟都缺少高频库存数据,美国库存数据更新滞后两个月,华创证券从几个月度高频指标侧面观察旧三大伙伴去库存带给中国的出口压力。

第一,工业生产指数。旧三大伙伴工业生产指数同比均落入负区间,其中欧美已经降至历史40%分位以下。其中,美国最新6月同比为-0.4%,处于历史34.7%分位;欧盟最新5月同比-1.8%,处于历史37.7%分位;东盟5国(越南、泰国、马来西亚、新加坡、菲律宾)最新6月同比均值-1.4%,处于历史48.1%分位。

第二,产能利用率,欧美产能利用率均持续波动下滑。美国产能利用率自2022年10月以来波动下滑,由79.5%降至最新6月77.8%,处于历史53.4%分位;欧盟则自2021年三季度开始下滑,由82.9%降至最新2023年三季度的80.4%(欧盟统计局预测值),处于历史74.9%分位。

第三,进口增速。旧三大伙伴进口增速均大幅下滑,当下欧盟、东盟进口增速已经降至历史30%分位以下。其中,美国最新5月进口同比为-33.7%,处于历史34.7%分位;欧盟最新5月进口同比-15.6%,处于历史17.2%分位;东盟6国最新6月进口同比为-17.6%,处于历史22.3%分位。

第四,需求景气衡量指标制造业PMI,为后续走势提供一些参考。美国7月ISM制造业PMI录得46.4,相较6月的46小幅反弹,不过仍处于荣枯线以下,且仅一个月数据,是否形成上行拐点还待观察。欧元区7月制造业PMI进一步下行至42.7,前值43.4,去库存可能最早要到三季度末才能见底,因此后续对欧盟出口下行压力可能仍比较大。东盟6个主要国家的制造业PMI形势较为分化。纵向比较来看,越南、新加坡、泰国比较差,7月最新值分别处在各自历史28.3%、8.4%、5.8%历史分位上。边际变化来看,越南、新加坡制造业PMI均连续两个月上行,后续若持续改善,有可能在边际上提振中国出口。

东方证券认为,机电、劳动密集型产品等以发达国家拉动为主的传统出口大项表现较弱是当下出口持续低迷的主要原因,7月摩根大通全球制造业PMI、美国制造业PMI和欧元区PMI分别为48.7%、46.4%、42.7%,总体上发达国家贸易需求不具备较强的上行动能,而电子设备和劳动密集型产品依然是观察欧美需求的拇指法则。汽车、船舶等此前表现较好的领域,难有更高的拉动力,当下资本品和耐用消费品主要由发展中国家拉动,倘若发达国家需求没有好转,难以进一步打开上行空间。此外,高基数下整体出口价格拖累较为明显。

东方证券认为,全球贸易需求不足仍是当下中国出口面临的主要问题,三季度出口或将继续承压。