月信贷总量回落结构偏弱

作者: 杨千

8月11日,央行发布2023年7月金融统计数据:7月新增社融5282亿元,低于市场预期的1.12万亿元,同比少增2703亿元;社融存量同比增速较上月下滑0.1个百分点至8.9%。在结构方面,人民币贷款新增364亿元,同比少增3892亿元;外币贷款减少339亿元,同比少减798亿元;直接融资新增6074亿元,同比少增321亿元;表外融资减少1724亿元,同比少减1329亿元。

根据央行发布的金融统计数据,7月人民币贷款余额为230.92万亿元,同比增长11.1%,增速比上月末低0.2个百分点,比上年同期高0.1个百分点。7月人民币贷款增加3459亿元,同比少增3498亿元。人民币存款减少1.12万亿元,同比多减1.17万亿元。

企业中长期贷款结束了连续11个月的同比多增,票据冲量明显增加,票据融资创近一年新高。非银机构贷款新增录得2170亿元,同比多增694亿元,环比多增4132亿元。7月信贷增量几乎全部由非银和票据贡献。

企业中长期贷款结束多增,居民信贷拖累明显,7月,住户贷款减少2007亿元,同比少增3224亿元,环比少增11646亿元;其中,短期贷款减少1335亿元,同比多增632.13亿元,环比多增2926亿元;中长期贷款减少672亿元,同比多减1066亿元,环比多减6249亿元。7月信贷少增主要由居民部门需求疲弱导致,居民短贷及中长贷均为负增,一方面是6月半年末冲量对7月信贷产生挤出效应;另一方面显示当前居民加杠杆意愿仍然较弱。

7月金融数据总量及结构均大幅低于预期,其中居民部门为主要拖累项,一方面是由于半年末冲量的挤出效应;另一方面则显示居民加杠杆意愿仍有待改善。7月存贷款双降,以及居民中长贷的环比大幅回调,或指向前期投放的经营贷已成为提前还款的重要资金来源,降低存量房贷利率必要性提升。本月央行发布会再次提及将“指导”银行依法有序调整存量房贷利率,下一步应重点关注降存量利率及相关降息降准等配套政策的落地,这将有效减轻银行面临的提前还贷压力。

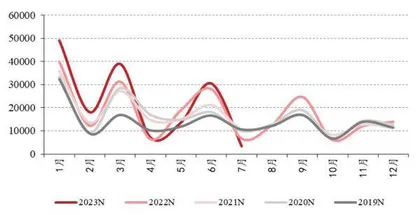

7月新增信贷为近五年同期最低点

央行发布的7月社融金融数据显示,当月新增社融5282亿元,同比少增2703亿元,月末存量社融同比增长8.9%,增速环比下降0.1个百分点。从社融新增结构来看,信贷为主要拖累项;7月新增人民币贷款364亿元,同比少增3892亿元;政府债券净融资4109亿元,同比多111亿元;企业债券净融资1179亿元,同比多219亿元。7月信贷回落一方面是由于6月冲量透支项目储备,另一方面市场主体信心不足、信贷需求不足,尤其是居民端负增长是主要拖累项。

从新增信贷来看,主要支撑来自票据融资和非银贷款,居民端则是负增长。7月新增人民币贷款3459亿元,同比少增3498亿元。居民短贷、中长贷均为负增长,与4月情况相似。短贷负增长主要与季节性回落有关;居民中长期贷款负增长主要与楼市销售低迷和提前还款现象依然存在有关。

从企业端来看,企业短期贷款负增长,预计主要是6月冲量短贷集中到期,季节性特征较为明显;企业中长期贷款同比少增,为2022年7月以来首次同比少增。预计二季度以来企业端融资需求疲弱,且一季度基建贷款大量投放、对项目储备有较多透支。7月票据融资、非银贷款实现同比多增,亦反映有效信贷需求疲弱。

7月末政治局会议稳增长定调明确,预计相关逆周期调节政策持续加码、进入落地阶段。地方政府专项债等政策工具有望加速发行使用,或将带动企业信贷需求复苏。央行近期多次提及指导银行依法有序调整存量房贷利率,预计后续银行将陆续研究推出调整方案,有望缓解居民提前还款情况。据此,东兴证券判断7月是年内信贷数据低点,在政策加码下,后续企业、居民端信贷需求将有所改善。

展望未来,东兴证券认为,低于预期的金融数据和偏悲观的经济预期或将推动稳增长政策落地。考虑目前板块估值、持仓仍处于历史低位,银行板块在三季度具有估值修复机会,有望取得绝对收益。短期来看,在区域经济优势以及政策支持下,优质区域性银行有望延续高成长。从长期角度来看,优质地区的优质城商行、农商行拥有深耕区域、网点下沉以及当地股东等自身优势,并且长期坚持以中小企业客户和小微客户为战略定位,客户基础逐步夯实下,基本面有望长期向好。

总体来看,7月社融数据大幅回落,人民币贷款同比少增,信贷结构走弱,主因是6月新增信贷冲量透支与国内需求不足。近期各重大会议释放的政策信号积极,强调加强逆周期调节,预计宽信用进程短期波折不改经济修复的大方向,后续重点关注扩内需政策的力度与成效,尤其是政策推进落地的情况。

展望未来,压制银行板块估值的因素有望逐步消融,主要体现在以下三个方面:第一,中央政治局释放强烈的稳增长信号,会议指出将继续实施稳健的货币政策,积极扩大国内需求,消费复苏利于筑牢经济企稳回升基础,银行业景气度有望回升。第二,会议同时强调要适时调整优化房地产政策,有效防范化解地方债务风险,有利于缓解市场对银行资产质量的担忧。第三,在中特估背景下,央企考核中新加入ROE与营业现金比率等指标,银行板块基本面稳健,高分红,低估值,安全边际高,随着经济企稳修复,经营质效有望提升,中长期来看ROE具有继续上行的潜质,估值重塑空间大。

7月新增信贷3459亿元,为近五年同期最低点,同比少增3498亿元,在6月冲量消耗信贷储备后,信贷储备透支导致总量超预期回落,结构也偏弱。7月对公贷款新增2378亿元,同比少增499亿元。由于2023年信贷投放力度整体前置,对公信贷投放节奏逐渐趋缓,截至7月末不含票据的对公信贷投放量合计13.58万亿元,是2022年全年的96.11%;其中,对公中长期贷款新增2712亿元,同比少增747亿元,7月建筑业PMI环比下降4.5个百分点至51.2%,基建需求的拉动作用已有所减弱。对公短期贷款减少3785亿元,同比多减239亿元。票据贴现新增3597亿元,同比多增461亿元,主要受银行月末冲量驱使。

7月居民贷款减少2007亿元,同比少增3224亿元,远低于预期;其中,居民中长期贷款减少672亿元,同比少增2158亿元,既有地产销售疲弱和提前还贷影响导致的按揭增长乏力,也与经营贷投放减少有关。居民短期贷款减少1335亿元,在2022年低基数下依然同比多减1066亿元,或与购车需求减弱有关,7月乘用车销量同比下降18.41%。

7月直接融资新增6074亿元,同比少增321亿元;其中,企业债新增1179亿元,低基数下同比多增219亿元,2022年同期受城投债融资严监管影响,企业债新增量为近年低点。政府债新增4109亿元,同比多增111亿元,主要是专项债发行较多贡献。股票融资新增786亿元,受2022年高基数影响同比少增651亿元。

虽然直接融资略微拖累社融,但表外融资贡献社融。7月表外融资减少1724亿元,同比少减1329亿元;其中,委托贷款新增8亿元,同比少增81亿元;信托贷款新增230亿元,同比多增628亿元,或与7月金融十六条延期支持信托贷款合理展期有关。未贴现票据减少1962亿元,同比少减782亿元,既有表内票据冲量挤压表外票据投放的原因,也与1月开具的半年期票据集中到期有关。

M2-M1增速剪刀差扩大,人民币存款延续同比少增。7月M1同比增速环比下降0.8个百分点至2.3%;M2同比增速环比下滑0.6个百分点至10.7%。7月M2-M1增速剪刀差较上月扩大0.2个百分点至8.4%,资金活化程度依旧不足。7月人民币存款减少1.12万亿元,同比少增1.17万亿元;其中,企业存款、居民存款分别减少1.53万亿元、8093亿元,同比分别多减4900亿元、4713亿元,或与存款回流至理财有关。财政存款新增9078亿元,同比大幅多增4215亿元。非银行业金融机构存款新增4130亿元,同比少增3915亿元。

7月信贷回落既有季节性因素影响,也有6月信贷储备透支的原因。7月24日政治局会议定调当前经济形势后,地产、消费、小微等多领域扶持政策陆续出台,实体信贷需求有望在政策呵护下逐步实现内生修复。信贷超季节性回落,有待政策呵护修复基本面。

社融和信贷边际走弱

7月社融不及预期,信贷透支拖累为主因。7月社融新增5282亿元,明显低于市场预期(Wind一致预测为1.12万亿元)。新增社融同比少增2703亿元,主要源于信贷拖累,6月信贷季末冲量透支或是主要原因,当前实体融资需求或好于金融数据的表征情况。7月末社融存量为365.77万亿元,同比增长8.9%,增速较上月下降0.1个百分点。

7月信贷口径下人民币贷款增加3459亿元,不及市场预期(Wind一致预测为8446亿元),同比少增3498亿元,或源于6月信贷透支、实体融资需求不足。7月新增信贷同比转负,总量和结构均边际走弱。

分部门来看,居民贷款同比少增3224亿元;其中,居民短期贷款同比多减1066亿元,或与居民对就业和收入预期较低、消费意愿不足以及极端天气影响下居民消费和出行不便有关;居民中长期贷款同比少增2158亿元,或主要源自商品房销售低迷和按揭早偿的影响。企业贷款同比少增499亿元;其中,企业短期贷款同比多减239亿元,企业中长期贷款同比少增747亿元,一方面或源于建筑业PMI新订单指数较上月回落2.4个百分点至46.3%,景气度回落;另一方面或源于受高温多雨等不利因素影响,建筑业和基建施工进度受阻,配套融资需求减弱。在信贷承压背景下,票据融资同比多增461亿元,票据冲量特征再次显现。

政府债贡献增量,三季度有望加速。7月直接融资同比少增321亿元;其中,政府债券同比多增111亿元,或主要源于2022年同期基数相对偏低。7月政治局会议提出“加快地方政府专项债券发行和使用”,据报道,2023年新增专项债需于9月底前发行完毕,原则上在10月底前使用完毕。基于此判断,三季度政府债发行有望提速,继续对社融形成支撑。

7月企业债同比多增219亿元,融资情况有所改善。表外融资同比少减1329亿元;其中,未贴现银行承兑汇票同比少减782亿元,在表内票据冲量情况下,或与实体融资需求不强、表外融资向表内转移有关。委托贷款、信托贷款同比分别少增81亿元、多增628亿元,信托贷款改善或与“金融16条”延期有关。

存款增速放缓,M2-M1剪刀差走阔。7月末,人民币存款余额同比增长10.5%,增速比上月末低0.5个百分点。7月人民币存款减少1.12万亿元,同比多减1.17万亿元;其中,住户存款减少8093亿元,同比多减4713亿元;非金融企业存款减少1.53万亿元,同比多减4900亿元;财政性存款增加9078亿元,同比多增4215亿元;非银行业金融机构存款增加4130亿元,少增3915亿元。居民和企业存款减少,或与提前还贷、贷款减少使派生存款减少、存款配置向理财等资管产品转移有关。财政性存款增加,或表明财政支出偏慢。

7月M1同比增长2.3%,增速较上月末下降0.8个百分点,连续3个月回落,创2022年2月以来新低,反映资金活化程度有所下降,或与房地产销售疲软、企业盈利困难、市场信心不足有关;M2同比增长10.7%,增速较上月末下降0.6个百分点,已经连续5个月回落,或主要源于基数抬升、信贷放缓、财政发力偏慢等因素;M2-M1剪刀差为8.4%,较上月末扩大0.2个百分点,稳增长仍需政策呵护。

7月社融不及预期,主要源自信贷总量和结构边际走弱。信达证券认为,除了实体融资需求不足以外,6月信贷季末冲量透支或是7月社融和信贷偏弱的主要原因,当前实体融资需求或好于金融数据的表征情况。从经济数据看,触底迹象正逐步显现,核心CPI数据创2013年以来新高,PPI同环比降幅均收窄。中国有望抓住美国暂缓加息的窗口期,继续推出一揽子政策,推动实体经济复苏、助力风险化解。

当前银行所处政策环境较为友好,监管部门着力呵护银行息差和盈利能力,引导存款利率下行,缓解了市场对银行单边让利的担忧;延长“金融16条”有关政策期限,有助于风险平稳化解。未来更多增量政策仍值得期待,银行信贷需求和风险水平有望逐步改善。