半导体拐点将至

作者: 李赟

华为Meta 60 Pro横空出世,半导体行业拐点愈发清晰。

8月29日,华为官方称,华为Meta系列手机在累计发货已达到1亿部,为此公司推出“HUAWEI Mate 60 Pro先锋计划”。Mate 60 Pro系列功能惊艳,配备卫星通话功能,且采用自研麒麟9000s芯片。据华为官方指引,其上调2023年公司智能手机出货量至4000万部,而2022年公司出货量仅为2800万部。

中信证券表示,自华为高端芯片制程被限制以来,华为丢失了几乎全部高端智能手机市场,也明显降低了安卓配置升级速度,其手机配套供应商迎来行业寒冬。预计此次Mate 60 Pro及其后续新机型发布表明华为安卓系高端手机将稳步回归,以及公司自研芯片的顺利突破,其供应链或将迎来需求改善。华为对于材料基本要求实现国产化,利好国内相关企业的国产化替代。

华为新品手机的发布点燃了沉寂多时的半导体行情,业内人士认为,当前半导体行业或正处于周期底部,复苏即将到来,行业拐点越来越清晰。

首先,随着全球半导体销售收入同比最差月份的过去,同时汽车、新能源等原先景气度最持续的下游也可能开始进入库存调整,预示这一轮周期下行的尾声已经到来,前期调整时间充分的下游可能将逐次进入恢复的状态。下半年随着通信、计算和数据存储市场的复苏以及汽车电子的进一步增长,半导体行业有望迎来反弹。

其次,国内产业链关键环节(设备、材料、制造、封测)核心龙头公司持续研发投入进行攻坚,研发成果正在逐步落地。

再次,在人工智能产业进一步拉动算力芯片需求的大背景下,国内产业链相关公司获得更多验证机会。

银河证券表示,半导体行业处于周期波动中,每次上行或下行周期为2-3年,最近一轮峰值在2021年3月,目前行业趋于底部。在自主可控、国产化加速、行业周期筑底向上+AI景气周期的牵引下,景气复苏可期,建议重点关注半导体设备投资机会。

兴业证券认为,半导体下游需求与宏观经济密切相关,且自身又具备较强的成长性,是典型的顺周期中的成长股,未来一到两年业绩有望持续加速。下半年,随着海内外经济逐步企稳,半导体景气周期有望触底反转,并且科技创新周期、国产化周期为半导体带来新的增长极。展望 2024年,半导体更有望从“困境反转”走向“强者恒强”,未来一到两年业绩有望持续加速,是中长期战略布局的方向。

国信证券也认为,从行业季度数据及A股半导体公司2023年二季度业绩来看,半导体行业已触底好转,其中全球和中国半导体销售额均在二季度实现了自2022年一季度以来的首次环比转正和首次同比降幅收窄,A股半导体公司整体收入和归母净利润也同步实现了环比增长和同比降幅收窄;另外,根据美国半导体工业协会(SIA)的数据,7月全球半导体销售额同比减少11.8%,环比增长2.3%,同比降幅连续三个月收窄。虽然半导体具有周期性,但作为“电子+”基础,也具有长期成长性,AI有望成为继PC、手机后,半导体行业的主要推力。

市场逐步回暖

半导体产业下游需求主要来自手机、电脑及其他消费电子产品,合计需求占比达70%。而消费电子是典型的可选消费品,其需求变动受经济景气的影响突出,因此半导体产业具备明显的顺周期属性。

半导体作为现代科技的支柱型产业,伴随着全球经济的波动往往呈现一定的周期性。历史上半导体周期与海外发达经济体景气变化之间存在明显相关性,相关系数达0.47。

研究显示,半导体周期性主要来源于需求端、供给端和库存:从需求端看,半导体下游需求是整个宏观经济,受宏观周期的影响;从供给端看,半导体是重资产行业,晶圆厂投入会比较大,而产能扩充有时滞,会导致阶段性供需错配,这是周期的一个重要来源;从库存角度,芯片到最终下游之间有很多环节,每个环节都会有库存,而信息不对称会放大库存周期。

中金公司研究发现,近20年来,全球半导体行业销售额总是在波峰和波谷之间循环往复,每隔4-5年就会经历一轮周期,从谷到峰的上行周期通常1-3年,从峰到谷的下行周期通常1-2年。

本轮半导体周期的高峰大致出现在2022年二季度,而自2022年下半年开始,全球芯片行业进入周期下行阶段,除了工业、汽车电子等领域景气度相对坚挺,而消费电子行业作为半导体的重要下游整体承压,消费类芯片开始供过于求,多家海外芯片大厂都下调了业绩指引。

其背后的原因主要包括:欧美通胀、俄乌冲突、疫情等对全球经济的影响;智能手机、PC、平板等智能终端出货量在2022年出现较大幅度下滑;前期缺货涨价导致的供应链库存累积。

回顾全球半导体的近三轮周期,行业触底的过程一般需要3-6个季度。因此,按照以往的历史规律,行业最早有望在2023年下半年确认触底,逐步开启新一轮上升周期。相关统计数据也显示,当前全球半导体销售额下降幅度已经放缓,行业周期拐点或逐步出现。

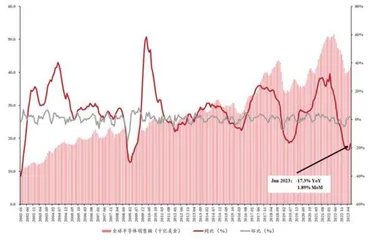

首先,全球半导体销售额已连续4个月环比向上。根据SIA数据,2023年二季度全球半导体销售额共计约1245亿美金,相较于2022年二季度同比下降17.3%,相较于2023年一季度环比增长4.7%。其中,2023年6月全球半导体销售额约415亿美金,相较于5月407亿美金环比增长约1.9%。自2023年3月起,全球半导体销售额环比连续4个月为正,且环比增长幅度也由3月0.3%提升至6月1.9%。

根据SIA的最新数据,2023年7月,全球半导体行业销售额总计432亿美元,环比增长2.3%,同比减少11.8%。SIA总裁兼John Neuffer表示,2023年全球半导体市场经历了温和但稳定的逐月增长,7月份销售额连续第5个月增长。虽然与2022年相比,全球销量仍然下降,但7月份的同比下降是2023年迄今为止最小的差距。

方正证券认为,通过目前数据反映出自2023年二季度起全球半导体行情开始呈现复苏态势,且整体复苏呈现出逐步加速态势,后续伴随下游需求市场回暖以及部分半导体企业去库存进入尾声,全球半导体行业或将延续加速复苏态势。

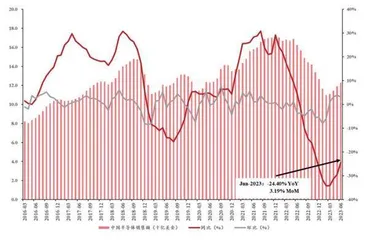

中国市场方面,根据SIA数据,中国市场2023年二季度半导体销售额约356亿美金,同比下降约28.4%,环比提升5.6%。其中2023年6月,中国半导体销售额约123亿美金,同比下降24.4%,环比提升3.2%。对比SIA测算的全球数据,2023年二季度中国半导体市场销售额环比增速5.6%高于全球环比增速4.7%,截至2023年6月中国半导体销售额连续4个月环比为正,且环比增速均高于全球市场。

图1:全球半导体月度销售额及增速情况

图2:中国半导体月度销售额及增速情况

根据SIA的最新数据,2023年7月,中国半导体行业销售额环比增长2.6%,由于从8月开始,2022年同期基数快速下降,预计年底行业增速有望回正。

方正证券认为,相较于全球而言,中国市场下游新兴领域发展较快以及部分需求表现亮眼,未来中国半导体市场有望延续加速回暖态势。

半导体硅片作为最主要的半导体制造材料,是半导体器件的主要载体,下游通过对硅片进行光刻、刻蚀、离子注入等加工工序后用于后续制造。2022年以来,全球半导体硅片出货面积及营收续创新高,2023年二季度数据有所回暖。

根据国际半导体产业协会(SEMI)统计,2022年全球半导体硅片出货面积达到147.13亿平方英寸,总营收为138亿美元,均创新高,分别同比增长3.9%、9.5%。细分来看,全球硅片出货面积已经从2012年的90.31亿平方英寸增长至2022年的147.13亿平方英寸,CAGR达到5.0%,同比增速仅在2019年有小幅下滑;硅片营收规模也从2012年的87亿美元提升至2022年的138亿美元,CAGR达到4.7%。此外,硅片ASP也在2022年提高至0.94美元/平方英寸。

SEMI最新数据显示,2023年二季度的全球半导体硅片出货面积达到33.31亿平方英寸,虽然同比仍有10.1%的回落,但环比增速已转正至2.0%。SEMI表示,在汽车、工业、物联网以及5G建设等领域对半导体器件强劲需求的驱动下,全球8英寸及12英寸硅片需求同步增长。方正证券认为,AI引领的新一轮半导体上行周期将在未来几年持续驱动硅片需求的增长。

中国台湾地区作为全球半导体产业的重要基地,其硅片进口数据同样值得关注。根据中国台湾海关公开数据,其8寸硅片在2023年7月的最新进口数量达到106.46万片,环比增长9.7%,扭转了2023年3月以来连续4个月环比下滑的趋势,进口金额也达到4563万美元,环比增长8.0%;12寸方面,2023年7月进口数量达到245.07万片,环比大幅增长17.7%,进口金额约2亿美元,环比增速也达到11.1%。

方正证券表示,中国台湾地区8寸和12寸硅片的月度进口数据明显回暖,表明半导体行业景气度正在复苏。

业绩环比改善

半导体产业是新一代信息技术的核心,也是现代数字经济的基石。近年来,随着人工智能、汽车智能化、5G、物联网、云计算等新兴行业不断发展,全球半导体市场总体呈现增长态势。随着半导体行业逐渐走出行业景气底部,全球核心半导体企业的业绩环比也在转好。

根据半导体行业分析机构SI的数据,在对终端用户销售产品的全球前15大半导体企业中2023年二季度仅出现2家环比下滑(高通环比下滑10%,英飞凌环比下滑0.7%),同时根据最新指引情况,2023年三季度该趋势或将得到延续,截至目前15家企业中9家企业2023年三季度收入将呈现环比向上,环比增幅由0.4%到6.4%不等。

方正证券认为,目前多数全球半导体公司呈现业绩逐渐向好态势,未来伴随去库存进入尾声以及下游需求回暖,半导体市场有望延续环比向好态势。

半导体产业链可以大致分为上游的设备材料、中游的设计制造,以及下游的封装测试。

以台股封测板块为例,其月度营收已经连续3个月环比改善。方正证券选取了台股封测板块的日月光、颀邦科技、京元电子、南茂科技等10家公司,2023年7月板块总营收666.05亿新台币,MoM+3.2%。2023年5-6月营收环比增速为5.8%、1.5%,已经连续三个月环比改善,封测板块底部有望确立,率先迎来复苏。

方正证券还梳理了4家台股封测厂的2023年二季度经营情况及法说会交流,4家公司2023年二季度营收和毛利率均有环比改善。展望三季度,日月光、南茂和力成预计营收仍有望逐季回升。封测作为重资产的公司,随着稼动率的回升,毛利率也将持续改善。