煤炭股重估之路

作者: 王锐

煤价再度起舞。

近期,秦皇岛港5500大卡动力煤报价达到915元/吨,环比上涨5.2%,连续上涨且突破900元/吨关口,且超过夏季875元/吨的高点;京唐港主焦煤价格2250元/吨,环比上涨2.23%。此外,海外三大动力煤(欧洲、南非、澳洲高卡煤)指数从7月底以来持续上涨,涨幅达到20%-30%。

同时,8月下旬以来,A股市场煤炭板块涨势喜人,遥遥领先于同期大盘表现,中国神华、山煤国际等个股创历史新高。

国海证券认为,近期煤炭板块表现抢眼,是基本面、政策面、资金面三方面共振的结果。其中,基本面体现在供应收缩超预期、市场结构性缺货、结构性需求释放、煤价表现超预期等方面;政策面体现在稳地产及稳经济预期较强,对周期品预期需求有拉动作用;资金面体现在板块机构仓位低、配置需求上升等方面。

煤炭板块本轮行情的催化剂是“淡季”动力煤价超预期上行,背后的因素主要在于供给端和需求端都有积极变化,下游电厂高库存背景下,国内安监合理回归带来煤矿产能利用率显著下滑,叠加非电行业需求上升,流通盘较小的市场煤很容易拉涨,另外发运利润较差导致港口货源稀缺更是“火上浇油”。

国海证券表示,煤炭板块此番行情的表现,抬升了市场对整体煤价中枢的预期,提高了对行业产能方面的再认知,对行业供需关系有了进一步合理修正,对行业价值属性有了更为清晰的认识。

国盛证券认为,本轮煤炭板块表现突出,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”,煤价底部的确立,保证了煤企盈利和股息的稳定性,为价值重估提供了基础。长期来看,在能源转型、“双碳”背景下,煤企出于对行业未来前景的担忧以及考虑到新建煤矿面临的较长时间成本和巨额的资金投入,普遍对传统主业资本再投入的意愿较弱,这也意味着中国未来新建煤矿数量有限。且考虑到煤企高利润有望长期持续、高现金流背景下不断提高分红比例,当前被市场所“抛弃”的高股息、资源行业的优秀企业,未来将走上慢牛重估之路。

中信证券也表示,在降准等稳增长政策叠加下,煤炭需求和煤价预期回暖的概率增加,市场对煤价底部的预期逐渐明朗,对板块业绩和分红的预期也趋于稳定,叠加机构对板块配置较低、顺周期等市场风格影响,年内板块或呈现震荡上线的节奏。建议沿两条主线配置公司:一是具备持续分红能力且股价弹性较好的企业,二是“估值”破净但中报业绩表现相对较好的企业。

淡季不淡

国内煤炭近期虽处淡季,煤价却超预期上涨。9月份以来,煤价进行上行通道,截至9月15日,秦皇岛港5500大卡动力煤突破900元/吨关口,报价达到915元/吨。同时,焦煤价格及海外三大动力煤指数同样出现上涨。

淡季煤价超预期上涨,根据开源证券的判断,原因之一:油气价格上涨。海外原油天然气价格大涨,热值性价比原因推动海外煤价大涨,尤其天然气与煤炭替代性更明显,天然气和煤炭同时作为欧洲的调峰电源;7月初以来原油价格从70美元/桶涨至95美元/桶,天然气价格自6月底因荷兰气田关闭事件已出现大反弹,近期受澳洲罢工影响再反弹,天然气全年价格底部已经探明。

原因之二:印度需求大增。印度雨季接近尾声且用电旺季来临,印度政府要求所有进口煤燃煤电厂在10月底之前维持满负荷,从而带动海外煤炭的采购需求;此外孟加拉国也加大了对海外煤的采购。

原因之三:国内港口去库显著。长江口的库存已去化至2023年最低水平,秦港和广州港去化也很明显;港口库存更能反映市场真实情况,电厂的高库存未来有望常态化,因为年度长协比例大幅提升,电厂要被动接受煤企的长协供货。

原因之四:非电煤(水泥和化工)开工率提升。稳增长政策出来之后,水泥煤和煤化工的开工率已实现了明显反弹,金九银十施工旺季有望继续提升;动力煤现货里,非电煤占比已经超过电煤,非电需求上升也扮演重要作用。

原因之五:煤矿开工率受限制及进口有望缩减。当前安监生产已然很严格,5月以来晋陕蒙开工率从85%最低下降至80%,预计难大幅提升;当前进口煤价格仍高于国内,预计下游客户已减少进口煤采购,此外四季度进口煤也有望政策性收紧。

对于煤价为何超预期上涨,国盛证券表示,首先,淡季电厂以长协和进口煤采购为主,并未开启主动去库,对煤价压力有限。8月中旬起,随着气温下降,电厂日耗季节性下滑,电煤需求进入淡季。市场原以为在“日耗下滑+高库存”背景下,电厂或开启主动去库存,此举将对煤价形成较大压力,但事实并非如此:在长协煤与现货未发生倒挂,且履约率严格要求的背景下,电厂长协煤采购意愿仍强;电厂通过维持高库存可压制冬季煤价上涨预期,争取在年底煤炭长协谈判中获得更强议价权;若电厂主动去库存或导致煤价下行,在年底年度长协电价谈判中亦面临被动。

其次,安监力度加剧,7月日产创年底新低。高强度保供致安监压力加剧,中长期煤炭供应偏紧。7月中国原煤日产仅1218万吨,较3月高点下滑128万吨/日,下滑幅度超9.5%,或因产区安监加剧,供给收缩。中国煤炭行业百万吨死亡率自2010年以来呈现连续多年下降趋势,但2022年首现抬头(反弹至0.054,同比+22.7%),或与长时间高强度保供有关。安全形势的恶化或导致主产区煤矿生产安监加剧,煤炭供给持续受限。

随着煤价的下行,疆煤外运缩量,新疆煤炭月产量下降,2022年12月达到最高月产量4134万吨,至2023年6月月产量已下滑到2898万吨。此外,地方煤矿经历过近几年超高景气周期后,部分煤矿已无债务负担,因此一旦降价或销售不畅时,主动或被动减产。

再次,产地→港口煤价长期倒挂,调入下滑至港口库存持续去化,市场煤资源紧张,煤价易涨难跌。由于“产地供应受限+下游用户多元化”,导致每轮下跌过程中“产地煤价跌幅小于港口煤价跌幅”进而带来“港口发运倒挂”,市场贸易商几乎没有发运意愿,北港煤炭调入持续偏低,导致港口煤炭库存持续下降,市场煤可售资源越来越少,缺货矛盾凸显,价格易涨难跌。

另外,油价强势运行,低库存支撑下化工品种主动补库,煤炭等低价原料的采购需求边际启动。截至2023年9月14日,布伦特原油期货结算价为93.70美元/桶,周环比上涨3.78美元/桶(+4.2%);WTI原油期货结算价为90.16美元/桶,周环比上涨3.29美元/桶(+3.79%)。甲醇等化工品目前企业库存偏低,旺季到来企业订单明显提升,开工率边际启动,进而支撑其对煤炭等低价原料的采购需求。

中枢向上

当前已逐步入秋,电厂日耗已开始呈现回落趋势,9-10月是电煤的传统淡季,秋季煤价是否会再出现深幅下跌?是否跌破6月中旬的前低759元?根据开源证券的判断,6月的前低点位应该也很难再次跌破,主要原因包括以下几点。

一是秋季面临的基本面和6月已完全不可比拟,6月时的基本面众多利空因素包括“港口和电厂库存均为历史最高、进口煤超预期、海外煤大量甩货”,而秋季所面临的基本面则是“港口库存已去化非常显著、进口煤有望政策性收紧且当前进口煤价格已无优势、不存在海外煤甩货、荷兰天然气气田关闭带来的煤炭替代性需求预期上涨(海外煤炭价格当前已大涨)”。

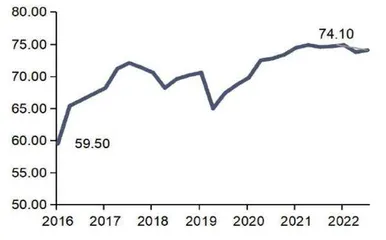

图1:近年来煤炭行业产能利用率逐年提高

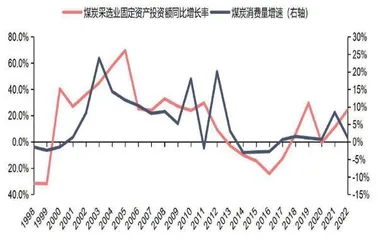

图2:煤炭消费量连续负增长标志产能周期的大级别转折

二是电厂采购行为将对煤价形成支撑,即709-770元/吨会是煤价底部的确认区域,因为709元/吨是年度长协6月的参考价,770元/吨是年度长协区间的上限,跌至此区间电厂将更多的采购现货而减少长协;另外近年来动力煤到环渤海港口的完全成本平均值已大幅提升,成本曲线的边际最高成本超过700元/吨甚至800元/吨,煤价逼近成本价将导致部分煤矿减产。

三是国内生产有望长时间受到安全检查的强监管而导致供给收缩,近期连续发生煤矿安全事故,中央发布文件严格矿山安全生产准入,山西省发布消息打击非法违法开采矿产资源。

四是“稳增长”政策有望在下半年发挥效力,尤其是在施工旺季的“金九银十”月份。7月底召开的中央政治局会议反映政策层面“稳增长”意图超预期,多方向布局尤其是对地产支持政策超预期,如没再重申“房住不炒”、“减免房产交易的各种税费”、“降低首套房首付比”等,近期各地也在推动落实首套房“认房不认贷”,尤其北京和上海先后明确,后续有望对地产新开工带来边际改善,利多黑色产业链,同时也间接利多动力煤的电煤产业链、直接利多动力煤的非电产业链(当前水泥、煤化工开工率已明显上涨)。

国盛证券则从煤炭生产成本角度对煤价做了测算,根据煤炭集团债券评级年报,2021年山西焦煤集团吨煤完全成本472元/吨,晋控煤业吨煤完全成本457元/吨,晋控装备吨煤完全成本448元/吨,潞安化工吨煤完全成本418元/吨,华阳新材吨煤完全成本526元/吨,山东能源集团吨煤完全成本486元/吨。虽然2022年各集团公司暂未披露详细的经营数据,但参考上市公司吨煤成本趋势(2022年上市样本煤企吨煤成本在350-450元/吨,平均增幅13.7%),国盛证券测算显示,2022年预计各煤炭集团吨煤完全成本将提升至450-550元/吨。

产地煤炭生产成本约450-550元/吨,取最小值450元/吨,鄂尔多斯至秦皇岛铁路运费255元/吨左右,国内煤炭生产成本底部对港口煤价支撑约705元/吨。

同时,海外上市煤企吨煤成本也增长显著,国盛证券统计了十余家海外上市的煤炭企业吨煤成本,2022年平均吨煤成本增长近30%。其中,澳大利亚相关煤企/煤田成本增长较为显著,如,2022年Newhope吨煤成本增长80%约550元/吨,嘉能可吨煤成本增长46%约835元/吨;印尼Bukit Asam吨煤开采成本已增长至约425元/吨。综上,澳大利亚煤炭开采成本约550元/吨,不考虑出口港及运输成本,加上增值税和海运成本到港最低约730元/吨;印尼中低卡(4300K)煤炭开采成本约425元/吨,不考虑出口港及运输成本,折算5500卡约加上增值税和海运成本到港最低约690元/吨。

根据IEA的数据,2021年全球炼焦煤主流矿山开采成本约增至150美元/吨,考虑到动力煤开采成本略低于炼焦煤,该行预计澳洲动力煤5500K FOB价格约100-110美元/吨,对应澳煤至中国北港到岸价约900-980元/吨。

因此,国盛证券认为,安监压力持续,供应弹性有限,需求端水电等替代性需求2023年预期仍不足,叠加经济复苏的预期仍未证伪,全社会煤耗需求随经济加速启动也会快速释放,“迎峰度夏”阶段市场煤价格弹性增大,或超预期。

民生证券认为,虽然后续煤价弹性或较为有限,但基本面的供需紧平衡使其也不具备大幅下降的可能,整体将维持900元/吨以上震荡运行。