REITs的未来

作者: 杜丽虹

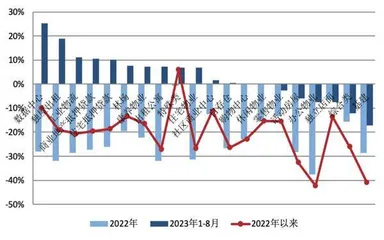

本轮升息周期以来,美国REITs市场遭遇重创,尤其是在2022年,权益类REITs的平均跌幅达到27.5%,即使加上股利收益,全年的总回报率也为-24.9%,其中办公和住宅类REITs领跌,2022年的损失幅度均在30%以上;而在高通胀下,对价格敏感的博彩、零售、休闲度假等消费类REITs的损失幅度相对较小,在20%以内。

进入2023年以后,随着升息步伐的减缓,REITs整体的损失幅度有所收窄,1-8月权益类REITs累计获得1.5%的正收益,其中受益于新经济、人口老龄化等长期因素的偏债类REITs(如数据中心、工业物流、独屋出租、康养等REITs)涨幅居前;此外,随着软着陆预期的升温,抵押贷款类REITs也在2023年前8个月获得了10%以上的正收益;但办公类REITs、以及具有一定逆周期特性、对通胀因素不敏感的防御类REITs(如基建、独立店面、活动房屋REITs)则在2022年的基础上又损失了5%以上。

综合来看,2022年以来,在通胀、升息、以及对经济衰退的担忧和对软着陆的预期等因素共同作用下,除博彩业REITs外,其他各类型REITs都遭遇损失,相对而言,数据中心以及对通胀因素敏感的零售和酒店REITs的损失幅度较小,在15%以内;而办公、以及对利率因素敏感的基建、自存仓和住宅类REITs的累计损失幅度均在25%以上。

而本轮升息周期仍然没有结束,持续高息下衰退的前景似乎难以避免,在硬着陆情景下,对经济周期更敏感的REITs将面临较大冲击,而对经济周期敏感型较弱、对利率更为敏感的防御型REITs则将从中获益。

与2022年以来美国REITs市场的大幅下跌不同的是,美国商业地产的基本面除办公物业外均表现良好。资本市场表现与基本面背离,是虚假繁荣还是REITs被低估了?

上 表现与背离

与2022年以来美国REITs市场的大幅下跌不同的是,美国商业地产的基本面除办公物业外均表现良好。资本市场表现与基本面背离,是虚假繁荣还是REITs被低估了?

净营运资金持续增长,并显著超越疫情前水平

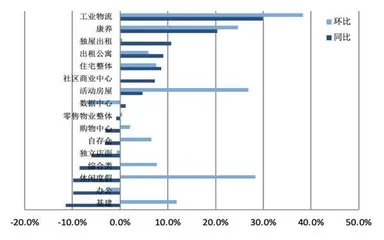

截至2023年中期,半数以上的REITs报告净运营资金(FFO)的同比增长,二季度权益类REITs的总FFO同比增长4.2%;三分之二的REITs报告了FFO的环比增长,二季度权益类REITs的总FFO环比增长10.2%。在每股FFO层面,2023年二季度,全体权益类REITs的每股FFO同比增长3.9%,环比增长9.9%。

其中,同比增幅最大的是博彩业REITs,随着疫情影响的减弱,2023年二季度美国博彩业REITs的FFO同比增长455.6%,环比增长18.4%;其次是工业物流REITs,二季度FFO同比增长29.9%,环比增长38.3%;第三是康养REITs,二季度FFO同比增长20.3%,环比增长24.7%;然后是独屋出租REITs,二季度FFO同比增长10.7%,环比增长0.5%。此外,同比增幅在0-10%之间的还有出租公寓、活动房屋及数据中心REITs。

同比负增长的主要有基建类REITs,二季度FFO同比增长-11.4%,环比增长11.8%;办公类REITs,二季度同比增长-9.9%,环比增长-2.7%;休闲度假REITs,同比增长-9.8%,环比增长28.3%;综合类REITs,同比增长-8.5%,环比增长7.7%。

总体上,工业物流、康养、住宅类REITs2023年以来的经营数据表现良好,FFO同比增幅大多在两位数水平;与之相对,办公、休闲度假、购物中心等对偏股型REITs以及部分防御型REITs(如基建、独立店面、自存仓等)2023年以来的业绩有所下滑。

其中,基建类REITs的业绩下滑主要与升息和汇率波动有关,其实2023年以来基建类REITs的代表美塔(AMT)的收入和毛利润都保持同比增长,但一方面升息增加了利息支出的负担,更重要的是,与美国多数REITs的本土化特征不同,美塔(AMT)有约一半的收入来自北美以外地区,而升息所带来的美元汇率波动对公司业绩造成了较大冲击,2023年上半年该公司累计的汇率损失已近2亿美元,从而导致其FFO层面的大幅下降。

至于休闲度假和自存仓REITs的业绩下滑,则主要与后疫情时代的生活逐步回归正轨有关。办公物业的情况则更为复杂,2022年以来全球办公物业市场都遭遇出租率和租金水平的下滑,但原因并不相同:中国办公市场的下滑主要是受到经济增速的影响;而美国办公市场的下滑则是受到后疫情时代居家办公模式长期化的影响——当前美国10大城市的周中办公室占用率只有疫情前的一半水平,导致灵活办公空间的盛行以及新签租约面积的大幅下滑。

不过,即使是同比增速为负的这些商业物业,当前的经营数据较也大多疫情前有了显著增长。实际上,2023年二季度美国权益类REITs的总FFO相较于疫情前的2019年二季度累计增长了26.4%,每股FFO相较于疫情前的2019年二季度也增长了17.5%。

其中,增幅最大的是独立店面REITs,2023年二季度的总FFO相较于疫情前2019年二季度累计增长了98.1%;其次是活动房屋REITs,2023年二季度的FFO相较于疫情前累计增长了88.9%;第三是工业物流REITs,2023年二季度的FFO相较于疫情前累计增长了88.7%。其他各类型REITs如自存仓、基建、出租公寓、社区商业中心、综合类、康养类、办公、数据中心类REITs也各有不同程度的增长;只有休闲度假和购物中心类REITs,当前的总FFO仍低于疫情前水平,平均较2019年二季度的FFO水平低了20%-25%。

内生增长仍强劲,高息下外生增长有所放缓

上述增长主要源自资产的收购和经营数据的提升,自2019年二季度以来,美国权益类REITs的整体毛利润(NOI)累计增长了16.6%,其中33%来自可比物业的经营数据提升,59%来自非可比物业的贡献(包括收购、新建、再开发等活动的贡献),还有8%来自新加入REITs指数的成员贡献。但过去1年,受高息影响,REITs市场的投融资活动大幅减少,上半年权益类REITs的净收购额同比下降了41%,二季度更是同比减少了92%,结果,二季度非可比物业的毛利润贡献为负,增长主要来自可比物业的经营改善。

2023年二季度权益类REITs可比物业的毛利润(可比NOI)同比增长了5.0%,增幅与通胀基本同步。增幅最大的是工业物流类REITs,同比增长12.1%,其中可比物业的NOI同比增长了9.5%;其次是康养REITs,虽然NOI的整体增幅只有2.5%,但可比物业NOI的同比增幅达到8.1%;第三是出租公寓类REITs,该类型REITs的整体NOI增幅也只有2.0%,但可比物业的NOI同比增幅为6.6%;此外,活动房屋、自存仓、综合类、和独屋出租类REITs的可比NOI增幅均在4%-6%之间;而办公和社区商业中心类REITs的可比NOI增幅也在2%-3%之间;购物中心类REITs的可比NOI则与上年同期基本一致。

当前分红率处于历史低水平,预留股利增长空间

经营现金流的增长也推动了股利的增长,2019年二季度全体REITs的股利分配额同比增长了4.5%,相较于疫情前2019年二季度的水平则累计增长了6.3%;其中,权益类REITs的股利分配额同比增长了5.1%,相较于2019年二季度增长了9.1%;而抵押贷款类REITs的股利分配额同比增长1.1%,但相较于2019年二季度的分配额减少了9.0%。

在每股股利层面,2023年二季度的每股股利同比增长了5.1%,相较于2019年二季度略降低1.4%。由于权益类REITs自2019年二季度以来的FFO累计增幅达到26.4%,显著高于同期股利分配额的增长,所以,权益类REITs的分红率已从2019年二季度的74%下降至2023年二季度的64%,年末分红率则从2019年四季度的89%降至2022年四季度的68%,当前的分红率已显著低于2000年以来的历史平均水平(79%)。分红率的降低也意味着未来REITs仍有较大的股利增长空间和投资支出空间,即使遭遇经济衰退,出租率和租金水平下调,其股利收益也有一定的保障。

不难看出,当前除办公、休闲度假、及购物中心类REITs的经营状况还没有恢复到疫情前的水平,其他各主要物业类型REITs的经营数据均已超越疫情前水平,并高于历史平均水平。高通胀推动了租金的快速提升,而低失业率则使办公物业以外其他各主要类型物业的出租率均维持在历史高水平;另一方面,疫情和当前的高利率阻碍了很多不动产领域的新增投资,即使是在新增供应相对较多的物流地产、出租公寓、自存仓等领域,当前的出租率仍处于历史高水平。

图1:2022年以来各类型REITs 的总收益率比较

图2:2023年二季度各类型REITs 的FFO 同比及环比增长率

低负债率,多数REITs的资产负债表安全

此外,虽然升息提高了REITs的利息成本,但金融危机后美国的公募REITs普遍变得更加谨慎。不仅负债率低于危机前水平,而且截至2023年中期近八成债务都是信用债,超九成债务为固定利率债务,平均的债务期限达到78.5个月,所以,升息以来权益型REITs平均的债务融资成本只是从2022年一季度的3.34%上升到2023年二季度的4.02%,利息成本的升幅小于这期间经营现金流的增长,从而推动了FFO的持续增长。

截至2023年中期,权益型REITs以账面值计算的负债率(带息负债/账面资产值)平均为49.5%,低于疫情前2019年末50.7%的平均负债率,也低于2000年以来历史平均51.8%的负债率,更低于金融危机前2006年底平均55.7%的负债率水平。若以市值计算负债率(带息负债/企业总市值),则截至2023年中期权益型REITs的平均负债率为34.6%,高于疫情前2019年末平均31.8%的负债率水平,但仍低于2000年以来39.1%的历史平均水平,也低于金融危机前36.8%的行业平均水平。即,当前权益型REITs的整体负债率仍处于历史低水平。

升息对REITs公司资金成本的短期影响并没有那么大

负债结构方面,截至2023年中期权益型REITs的无抵押信用债平均占到债务总额的78.8%,显著高于历史平均水平(54.3%),更高于金融危机前2006年末的47.0%水平。带息负债中有91.4%的债务均为固定利率债务,平均的债务期限长达78.5个月;而在本轮升息前,2021年四季度末权益型REITs平均有87.3%的债务为固定利率债务,平均的债务期限达到86.8个月。

因此,本轮升息对REITs公司融资成本的实际影响并没有市场反映得那么大,其平均的综合债务融资成本只是从2021年四季度的3.34%上升至2023年二季度的4.02%,升幅显著低于基准利率的升幅;相应的,其利息支出与NOI之比只是从2021年四季度的18.8%上升至2023年二季度的21.3%,利息覆盖倍数虽然从升息前最高时的6.1倍降至2023年二季度的4.5倍,但仍高于历史平均水平(3.5倍),更高于金融危机前行业平均不到3倍的利息覆盖倍数。