转机乍现

作者: 李赟

A股市场反转的力量正在不断积蓄。

随着汇金公司在二级市场增持四大国有银行,并承诺拟在未来6个月内进一步增持释放出的积极信号,短期实现“活跃资本市场,提振投资者信心”是必要的且越来越迫切。

自7月24日提出“活跃资本市场,提振投资者信心”后,提振A股市场的投资、融资、交易三端一系列政策陆续推出,包括此前的交易印花税减半征收、规范股份减持以及优化IPO、再融资监管安排,再到提升融券保证金比例、限制上市公司高管、核心员工融券出借等一系列举措。

积极因素不断积累,A股市场有望在四季度迎来反转。

卖方机构方面,中信证券指出,经济逐月稳步恢复,政策节奏小步快走等积极因素正不断积累,中美关系和美元汇率等外部扰动正逐步缓解,四季度内外部重要会议密集召开将明确政策预期,市场底部已经夯实,观望资金将随着积极因素的积累和内外扰动的缓和逐步入场,预期扭转驱动的行情蓄势待发。

首先,国内经济底已过部的特征近期再次得到数据确认,主要指标环比持续改善,预计四季度经济将保持稳步修复态势。其次,国内地方化债、城中村改造、地产因城施策放松等政策保持小步快走节奏,整体力度较大,市场感知度也将不断提升,同时四季度国内外重要会议密集召开将明确政策空间,改善政策预期。再次,中美关系和美元汇率等外部扰动因素正逐步缓解,且当前市场定价已较充分。最后,宏观流动性跨季改善,汇金公司增持提振信心,预计观望资金将随着积极因素的积累和内外扰动的缓和逐步入场,预期扭转的行情蓄势待发。

海通证券也认为,后续A股有望迎来年内第二波机会。研究显示,在A股历史上哪怕是震荡市或者熊市期间,年度视角下依然存在至少两次10%以上涨幅的机会,而反观2023年,截至目前年内仅有一波行情。当前政策发力有望推动基本面和市场信心逐步改善,支撑A股第二波行情展开。

买方机构方面,半夏投资创始人李蓓发文称,从中长期看,中国经济的地产大周期出清基本完成,全球产能投资上升大周期刚起来2年,本轮产业升级中国是相对成功的,新能源、汽车、机械、化工等在国际上处于相对优势的位置,比欧洲和日韩的情况要更好,产业角度未来10年看好。从中短期看,中国利率在全球主要国家中最低,社融企稳回升,企业盈利回升,风险偏好位于历史最低点附近,也是最好的买点。而且,因为当前是中长期和中短期共振的底部,而不仅仅是小周期底部,将来的这一轮中国股市堪称牛市行情的级别。

市场底部

对于A股市场何时迎来转折,机构之间或有分歧,但对于目前市场是否处于底部位置,则是一致的共识。

海通证券的研究显示,当前市场指数振幅已达历史低点。

2023年以来,大部分投资者的直观感受可能是A股市场行情节奏跌宕起伏,市场在1月迎来普涨、1月底至5月初进入结构性行情、此后在海内外因素扰动下进入调整,至今部分宽基指数已尽数回吐年初的涨幅。然而从历史对比角度出发,可以发现实际2023年A股市场整体呈现的是明显的低波动。

以万得全A指数为例,2005年以来该指数年度振幅(当年指数最高价相对最低价的变动幅度)基本都在25%以上,在大牛市或熊市的时候振幅会更高,历年均值为68%(中位数43%),而2023年年初至今(截至10月12日,下同)指数的振幅仅为12%,为2005年以来的历史最低值,相较次低点2017年的18%仍有距离。

同样地,以上证综指衡量,2005年以来指数年振幅在大部分年份也基本都在25%以上,年振幅平均为60%(中位数35%),而2023年上证综指振幅只有12%,同样为历史新低;沪深300年内振幅仅17%,低于2005年以来的年平均振幅69%(中位数46%),仅高于2003年的23%。

此外,从三个月滚动振幅视角看,当前指数振幅同样处在历史低位附近。过去三个月万得全A指数的振幅为9%,处在2005年以来从低到高15%的分位,上证综指振幅10%、处于13%历史分位,沪深300振幅7%、处于21%历史分位。

海通证券还认为,从交易及资产比价等指标来看,市场情绪和风险偏好同样较低。

近期市场出现低波动的背后是投资者情绪和风险偏好的走弱,例如从交易指标看,近一段时间交易热度明显下滑,部分指标显示当前市场情绪已接近2022年10月底水平。从周换手率看,周换手率于5月初开始回落,当前周换手率(年化)为235%,低于2022年10月市场底部时的276%。从成交情况看,全部A股五日平滑成交量已从5月初的高点回落,当前全A五日平滑成交量为630亿股,低于2022年10月底时市场成交量695亿股。

从整体估值看,尽管当前多数指数估值水平与同为底部区域的2022年10月底相比仍有一定差距,但也都回到历史低位。截至10月12日,全部A股PE(TTM,下同)为17.4倍、处于2005年以来33%分位(2022年10月31日为15.8倍、23%),上证综指为13.1倍、32%(11.4倍、13%),沪深300为11.6倍、22%(10.3倍、11%)。

从大类资产比价指标看,股市情绪已明显较弱。截至10月12日,当前A股风险溢价率(1/全部A股PE-10年期国债收益率)为3.11%、处于2005年以来从高到低24%分位,已经高于2005年以来均值+1倍标准差(3年滚动);当前A股股债收益比(全部A股股息率/10年期国债收益率)为0.80、处于2005年以来从高到低1%,达到2005年以来均值+2倍标准差(3年滚动)附近,接近2022年10月底水平,可见当前市场的风险偏好已处在低位。

信达证券也认为,当下市场情绪类似2012年底。

首先,从经济层面来看,2012年市场对长期经济前景非常担心,导致对经济短周期的乐观变化滞后反应。从工业增加值和GDP的数据能够看到,2012年三季度,经济已经出现了企稳回升,这一点在南华工业品走势和国债利率上也能够得到验证,但股市迟迟没有上行。2023年7月以来,宏观PMI、PPI和商品价格均开始企稳,9月更多经济指标企稳,利率也开始拐头上行,但股市却迟迟没有反应,这一状态与2012年7-11月类似。

其次,从投资者的情绪来看。2022年10月以来,上证指数和万得全A整体跌幅并不大,但由于赛道股走势更弱,部分业绩较差的投资者感觉熊市已经3年了。2012年也出现了这种偏差,2012年年初季度反弹,之后持续阴跌,但到11月底,相比年初跌-10.3%,跌幅只有2011年的一半,但投资者的情绪比2011年更悲观。背后重要的原因是,银行、钢铁、非银等板块的熊市始于2010年,到2012年11月的时候已经持续了接近3年。

最终2012年熊市的结局是乐观的,而且这种乐观并不是建立在利空逻辑反转的情况下。信达证券认为,站在2023年,投资者担心的很多长期利空逻辑上可能都是对的,但未来的牛市可能会在所有这些利空依然存在的情况下,通过产业间的腾挪、通过中国产业链在全球产业链中的腾挪,出现一种大家可能没有经历过的牛市。

经济企稳

9月以来,经济企稳的迹象越来越明显,集中体现在制造业生产和消费上。

东吴证券认为,一方面是工业企业利润同比增速终于走出长达一年的负增长;制造业PMI时隔五个月重回扩张区间,库存也在持续下降。另一方面通过“超级黄金周”的窗口,基本确认消费进入疫后复苏、冲高回落后的第三阶段——继续企稳反弹。

不过企稳信号并不代表可以高枕无忧,东吴证券认为四季度经济复苏有三处“不牢固”。

一是地产的修复可能“来得更慢”。“831”政策落地对地产的刺激呈脉冲式。“看的比买的多,挂牌的比成交的多”是近期楼市的最大特点。二手房成交在限购松绑后同比修复,而新房仍处近5年低位,9月房企业绩继续筑底。

二是基建方面,如果不加力,从2023年第四季度到2024年上半年同比增速会面临“逆风”。作为2023年经济重要“压舱石”的基建投资在三季度时似乎进入了“乏力期”,尽管8月以来新增专项债发行有所提速(领先于基建投资3个月左右),但也受到大规模特殊再融资债券发行的影响和限制。

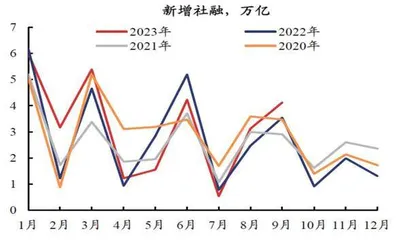

图1:新增社融连续两个月同比多增

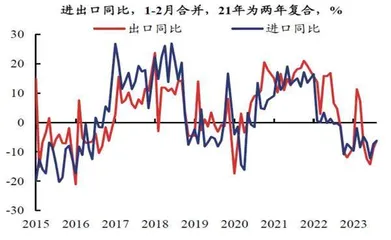

图2:9月进出口增速延续回升(%)

三是在出口不强、地产偏弱的情况下,工业制造业的复苏往往比较脆弱。工业企业利润增速的大幅反弹大部分原因在于下半年低基数的窗口被进一步打开,而9月制造业PMI重返荣枯线以上也有极端天气褪去后的季节性因素加持。

中泰证券表示,从外贸数据来看,呈现出整体改善,亮点明显的态势。以美元计价,9月中国外贸进出口总值5205.5亿美元,同比下降6.2%(前值同比下降8.2%),跌幅继续收窄,连续5个月同比负增长;其中出口2991.3亿美元,同比下降6.2%(前值同比下降8.8%),跌幅继续收窄,连续5个月同比负增长;进口2214.2亿美元,同比下降6.2%(前值同比下降7.3%),跌幅继续收窄,连续7个月同比负增长。贸易差值777.1亿美元(前值682.0亿美元)。

从金融数据看,也呈现出社融继续修复的态势。首先,社融增量环比继续回升,高于往年同期水平。9月社融增量4.12万亿元(前值3.12万亿元),同比多增5789亿元(前值多增6525亿元),连续2个月同比多增。其中政府债券净融资拉动明显,新增9949亿元(前值新增11759亿元),同比多增4416亿元(前值多增8714亿元)。住户贷款意愿方面,短期贷款同比多增177亿元(前值多增398亿元);中长期贷款同比多增2014亿元(前值少增1056亿元)。短期贷款同比多增指向消费需求有所修复,中长期贷款同比多增迹象,指向居民购房意愿在9月有所修复。

如何进一步巩固经济复苏的趋势呢?东吴证券给出政策建议是地产、财政与货币三线发力。

地产需求、供给都得抓。楼市销售“金九”复苏分化、“银十”开局平淡,数据导向下还需更多需求政策调控。供给端最受瞩目的城中村改造料将加速推进,一是助力年末地产投资与新开工的企稳;二是支撑后续多年地产建设和购房需求。总规模上本轮城中村改造预计不及上轮棚改,但其在超大特大城市开展的资源集中性与精准性不乏亮点。

财政端既得防风险,也得稳增长。在当前地方政府“不能”加杠杆、居民部门不愿加杠杆的情况下,可能确实需要中央政府出手“推经济一把”。1998年长期建设国债的推出具备借鉴意义,它对经济的支持前后历时11年、是帮助经济引擎切换的重要依托。同时,近期新一轮化债开启的核心逻辑不仅仅在于“防风险”,更在于“稳增长”——此次特殊再融资债券的资金用途细化到“偿还政府负有偿还责任的拖欠企业账款”,这有利于重塑企业信心。

货币端降准、降息得“管够”。无论从巩固并扩大地产政策的果实,还是配合财政政策的维度看,积极宽松都应该继续保持。降准或在11月落地,以协调年末地方化债与中期借贷便利(MLF)到期以及跨年流动性需求。低通胀和地产恢复迟缓的背景下降息诉求仍存,时点上可能在2023年底或2024年年初——汇率压力相对较小,且有信贷开门红的需求。