9月居民贷款同环比改善信贷增长稳定性持续增强

作者: 杨千

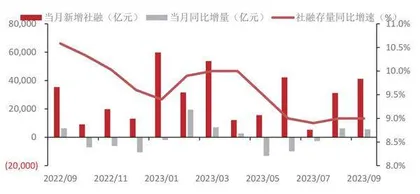

10月13日,央行发布9月社融数据。截至9月末,社融存量为372.5万亿元,同比增长9%,增速环比8月持平;新增社融4.12万亿元,比2022年同期多增5638亿元,主要得益于政府债券、表外未贴现银行承兑汇票支撑。截至9月末,M2同比增长10.3%,环比下降0.3个百分点;M1同比增长2.1%,环比下降0.1个百分点。

9月信贷口径下人民币贷款增加2.31万亿元,不及市场预期(Wind一致预测值为2.54万亿元),信贷投放不及预期,主要体现在居民贷款转正但企业贷款拖累。

具体来看,9月居民中长期贷款同比转正,表现亮眼,居民短期贷款延续多增,提前还贷现象有所好转,政策刺激效果显现,但9月企业短期贷款和中长期贷款在2022年较高基数影响下同比少增,成为信贷增长的主要拖累项;此外,9月票据融资规模也呈现收缩态势。

整体来看,虽然在2022年同期高基数效应影响下信贷总量不及预期,但随着中国消费市场的继续恢复,叠加8月底以来涉房利好政策的集中发布,以及“金九银十”、中秋国庆假期的催化,居民中长期贷款出现明显改善,在信贷层面释放出一些积极的信号。

在居民中长期贷款明显改善的同时,9月政府债继续放量,企业债也延续向好态势。截至9月末,直接融资同比多增3960亿元,其中,由于2023年新增专项债需于9月底前发行完毕,政府债同比多增4386亿元,仍是社融的主要支撑项;企业债同比多增268亿元,继续呈现向好改善态势。截至9月末,表外融资同比多增1558亿元,主要源于未贴现银行承兑汇票同比多增2263亿元,或一定程度上体现经济景气度的逐渐回升。

截至9月末,人民币存款同比增长10.2%,增速比8月末低0.3个百分点;从规模上看,9月人民币存款增加2.24万亿元,同比少增3895亿元。9月新增存款以居民端为主,在结构上表现为居民和企业存款增加而财政存款减少,或源于地方债发行后财政存款以财政支出的形式流入了居民和企业部门。

在存款增速下滑的同时,9月M1、M2增速也随之回落,分别回落0.1个百分点、0.3个百分点,反映出资金活化效率偏低,充分说明当前居民和企业信心有待继续恢复,稳增长目标的实现仍需政策呵护。

9月社融和信贷数据可以用“喜忧参半”来概括,短期相对脆弱的金融数据也释放出一些积极信号。当前经济复苏尚在途中,随着利好政策的陆续落地,政策成效正在逐步显现。房地产风险缓释预期增强,政府化债政策传递积极信号,伴随经济复苏进程,银行资产质量预计边际改善,从而为银行估值修复创造良机。在央行明确指出商业银行需保持合理利润和净息差水平的大背景下,未来在政策呵护和经济复苏的双重推动下,银行估值在资本市场真正实现回归可期。

政府债多增功不可没

9月金融数据显示,无论是存量社融还是新增社融,都保持较快增速,具体表现为“新增社融再超预期,存量社融增速改善,高于8月末水平”,与此同时,信贷环比继续改善,政府债保持多增。

9月新增人民币贷款2.54万亿元,环比8月实现改善;新增政府债券9949亿元,同比多增4416亿元;新增企业债融资750亿元,同比多增405亿元;新增非金融企业境内股票融资327亿元,同比少增695亿元;新增表外融资3007亿元,同比多增1558亿元;其中,新增未贴现银行承兑汇票2396亿元,同比多增2264亿元。

从贷款结构来看,居民部门中长期贷款回暖,企业贷款受2022年同期高基数的影响较大。截至9月末,金融机构贷款余额为234.59万亿元,同比增长10.9%,增速低于8月;金融机构新增人民币贷款2.31万亿元,同比少增1764亿元。

分部门来看,居民中长期贷款回暖,预计受益于存量按揭利率下调以及认房不认贷等政策的影响,早偿减少且部分购房需求得到释放。9月单月,新增居民部门贷款8585亿元,同比多增2082亿元;其中,新增短期贷款3215亿元,同比多增177亿元;新增中长期贷款5470亿元,同比多增2014亿元。

在居民部门中长期贷款回暖的同时,企业部门短期贷款和中长期贷款增速均放缓,预计受2022年同期政策性开发性金融工具使用下高基数的影响,同时票据冲量现象减少所致。9月单月,新增企业部门贷款1.68万亿元,同比少增2339亿元;其中,新增短期贷款5686亿元,同比少增881亿元;新增中长期贷款1.25万亿元,同比少增944亿元;票据融资减少1500亿元,同比多减673亿元;非银机构贷款减少1844亿元,同比多减914亿元。

另一方面,9月居民存款继续增加,凸显投资意愿不足,且企业部门和财政存款表现偏弱。9月,M1和M2同比分别增长2.1%和10.3%,M1-M2剪刀差为-8.2%;截至9月末,金融机构人民币存款余额为281万亿元,同比增长10.2%,增速低于8月末。9月单月,新增存款2.24万亿元,同比少增3895亿元;其中,新增居民部门存款2.53万亿元,同比多增142亿元;新增企业部门存款2010亿元,同比少增5639亿元;财政存款减少2127亿元,同比少减2673亿元;非银存款减少6650亿元,同比多减3845亿元,显示投资意愿不高。

9月社融同比多增,主要贡献来自贷款、政府债。9月社融新增4.12万亿元,比2022年同期多增5789亿元。从结构上看,主要贡献来自人民币贷款和政府债券;其中,人民币贷款新增2.54万亿元,比2022年同期少增310亿元,基本符合预期;政府债券净融资9949亿元,同比多增4416亿元,主要是9月国债供应放量(新增超8000亿元),地方债发行有所放缓(新增近2000亿元)。考虑到四季度国债、特殊再融资债券的发行,预计后续政府债券仍将是社融增长的重要支撑之一。

从信贷的其他部分来看,9月企业债券净融资750亿元,同比多增405亿元;股票融资327亿元,同比少增695亿元;新增表外融资3007亿元,其中,未贴现银行承兑汇票新增2396亿元,同比多增2264亿元,反映银行信贷投放意愿较强,票据冲量力度减弱(票据融资减少1500亿元);委托贷款新增208亿元,同比少增1300亿元,或与2022年同期政策性开发性金融工具发行背景下的委托贷款高基数有关。

在信贷投放延续回暖态势的前提下,新增贷款结构有所改善。从央行口径信贷增长情况来看,9月新增人民币贷款2.31万亿元,同比少增1600亿元;其中,新增短期贷款占比38.5%,中长期贷款占比78%,贷款结构有所改善,指向中长期贷款需求修复。

分部门来看,居民提前还款有所降温,中长期贷款同比多增。9月,居民贷款新增8585亿元,同比多增2082亿元;其中,居民短期贷款新增3215亿元,同比多增177亿元;居民中长期贷款新增5470亿元,同比多增2014亿元,新增占比达24%,是2022年以来的最高占比。

根据克而瑞提供的数据,9月,百强房企销售额环比提升17.9%,同比降低29.2%,同比降幅仍保持在较高位。东兴证券认为,尽管9月以来一线城市“认房不认贷”、下调首付比例、重点城市放开限购等政策密集落地,居民改善性住房需求有所释放,但新发放按揭贷款还未出现大幅增长,预计居民中长期贷款同比多增主要受益于提前还款减少。随着9月25日迎来存量首套房贷利率调整,居民按揭提前还款得到了有效遏制,观测RMBS条件早偿率指数也呈下行趋势。

展望未来,预计本轮居民提前还贷已至尾声,存量房贷利率降息有助于减轻居民还款压力、促进消费需求,加上“双11”购物节即将开启,四季度居民消费贷等短期贷款有望恢复性增长,中长期贷款增长的持续性还需继续跟踪后续地产销售数据改善的程度。

9月,企业贷款新增16834亿元,同比少增2339亿元;其中,短期贷款、中长期贷款分别新增5686亿元、12544亿元,同比少增881亿元、673亿元;主要是由于2022年同期基数较高,总量增长不弱。2023年以来,对公贷款投放保持高景气度,1-9月企业贷款新增15.7万亿元,同比多增1.2万亿元;中长期贷款新增11.6万亿元,同比多增2.9万亿元。

从近期经济先行指标来看,9月制造业PMI环比继续上行,回到荣枯线以上,显示经济复苏动能逐步增强,市场主体融资需求有望进一步修复。此外,在三季度货币政策例会上,央行释放了货币政策继续支持稳增长的积极信号,同时强调政策落地、实施效果,预计四季度信贷投放将保持较强持续性。

9月,M2、M1同比分别增长10.3%、2.1%,增速环比下降0.3个百分点、0.1个百分点。M1增速环比继续下降,继续在低位运行,或反映企业生产活跃度仍待改善。9月,人民币存款新增2.24万亿元,同比少增3900亿元;从分项看,居民存款新增2.53万亿元,同比多增1422亿元,居民存款高增或与季末月理财到期转换为存款有关;企业存款新增2010亿元,同比少增5639亿元;财政存款减少2127亿元,同比多减2673亿元,反映9月财政支出速度偏慢;非银金融机构存款减少6650亿元,同比多减3845亿元。

信贷投放稳定性增强

9月社融超预期,贷款基本符合预期,且呈现“对公弱,零售强”的特征。9月社融新增4.12万亿元,同比多增5638亿元;其中,对实体发放的人民币贷款新增2.54万亿元,同比少增406亿元;社融存量增速为9%,与8月基本一致。

9月新增企业贷款1.68万亿元,同比少增2339亿元;其中,企业中长期贷款新增1.25万亿元,同比少增944亿元,少增量和前两个月相近,反映企业投资需求较弱,企业投资总量动能不足。

不过,企业中长期贷款较小或许有一部分原因与基数有关,因为2022年同期企业中长期贷款同比多增高达6540亿元。但在“7·24政治局会议”强调“要积极扩大国内需求”以后,三季度季末月的企业中长期贷款同比量仍然没有出现反弹,甚至低于2023年6月的1436亿元,可能反映中央对于高质量发展的坚定态度,即“重结构轻总量”。此外,2023年银行贷款投放过分前置,此举也部分消耗了下半年的储备项目。像2023年一季度企业中长期贷款同比多增高达2.73万亿元,为历史最高水平。

在企业贷款略低于预期的同时,居民贷款却超出了市场预期,9月新增居民贷款8585 亿元,同比多增2082亿元,多增量创下2023年4月以后的新高。如果单看9月商品房成交量,并不能完全解释居民贷款的增长。9月,30大中城市商品房成交面积同比增速为-22.34%,与8月基本持平,这可能是因为9月房地产政策调整,增强了居民对于商品房市场的信心,缓解了居民提前还贷的冲动。

在8月下旬房地产政策组合拳落地后,9月开始显现政策的效果。8月18日,住建部等三部门发布《关于优化个人住房贷款中住房套数认定标准的通知》,明确了“认房不认贷”的政策。 8月31日,中国人民银行、国家金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》,降低了购房利率、首付比例以及存量住房贷款利率,居民购房信心逐渐恢复。

图1:9月新增社融超预期

9月,表外融资新增3007亿元,同比多增1558亿元;直接融资新增1.09万亿元,同比多增3991亿元。表外融资主要是受益于未贴现银行承兑汇票,同比多增2265亿元;直接融资中政府债券同比多增4337亿元,增量较上月大幅回落,这可能也部分影响了企业中长期贷款的增长。

虽然表外融资和直接融资贡献了一定规模的社融增量,但M1和M2齐降表明资金活跃度并未因量的增加而上升。9月M1增速为2.1%,8月为2.2%;M2增速为10.3%,8月为10.6%。M1-M2的差为-8.2个百分点,差距较8月收窄0.2个百分点。M1增速为2月以来的新低,反映资金活跃度和投资需求仍较缺乏。