市场底确立

作者: 李赟

时隔多日之后,沪深两市成交额再破万亿元,市场底确立的迹象愈发明显。

复盘A股历史,此前的数次市场底部,都大致沿着政策底→市场底→经济底的路径演绎,而从政策底到市场底,往往会经历一段纠结、难熬的预期扭转过程。本轮亦是如此,上证指数围绕3000点反复博弈,部分行业及个股跌幅惨烈,但好在曙光已现。

华西证券表示,根据估值与大类资产比价、市场交易情绪和投资者行为等多维度指标来看,本轮A股底部或已筑成。后续三方面积极因素有望驱动市场震荡上行:其一,近期中美高层互动频繁释放暖意,若APEC峰会两国元首实现会晤,将推动市场风险偏好进一步改善;其二,年末财政积极发力意味着政策层对经济的诉求在提升,后续国内还将召开多个重要会议,增量政策落地值得期待;其三,中央汇金的增持行为有望延续,同时二级市场净减持放缓和上市公司密集回购等,A股微观流动性呈现改善。

多维度指标显示,本轮A股市场底大概率筑成。一是估值与大类资产比价方面,万得全A市盈率最低跌至13倍,仅位于近十年的15%分位;沪深300风险溢价最高为6.4%,位于近三年98%分位,指向A股中长期配置性价比较高。二是市场交易情绪方面,A股创240日新低个股数量一度提升至1545只,占比29%;强势股(收盘价在年线上方)占比跌至18%,与历次市场底部较为接近。三是投资者行为方面,9月份上证所新增开户数录得年内最低,权益类基金发行仍处于冰点,但重要股东净减持规模已连续4个月放缓,同时上市公司密集发布回购增持公告等,表明本轮A股市场底大概率筑成。

中银证券也表示,10月以来,市场情绪持续低位徘徊,对内需及稳增长政策的担忧以及内外流动性趋紧冲击下,市场风险偏好走弱,当前A股股债风险溢价达到3.30%,超过十年均值+1倍标准差水平,与2022年11月相当。这意味着当前市场情绪处于极低水平,而当前基本面环境相比2022年已经出现明显改善迹象。

政策稳增长意图愈发明显,无论是增发国债提升赤字率,还是此前的汇金增持计划均释放了强烈而积极的“稳增长”政策信号,为提振市场信心起到了积极的作用。后续随着“稳增长”政策的逐步释放,内需预期有望得到修复,市场风险偏好有望迎来低位回暖。市场当前正处于底部区间,下行风险较低,随着底部积极信号不断增加,市场企稳可期。

同时,百余公司密集发布回购公告,历史行情显示回购潮的出现或表明市场底临近,历史上上市公司集中回购均发生在市场调整或整体估值下行阶段,与大盘点位或估值的阶段性底部均相距不远。股份回购行为的密集出现既能彰显公司对未来发展的信心,也能提升投资者的情绪,进一步夯实市场底。

底部复盘

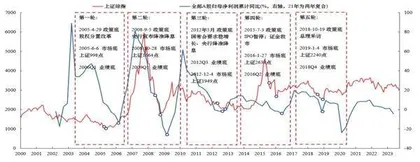

根据兴业证券的研报,回顾2000年以来的市场,A股已经历过5轮市场底,分别出现在2005年6月、2008年10月、2012年12月、2016年1月和2019年1月。

2005年中:随着2005年3月中旬央行降准、4月底股权分置改革落地、5月底IPO暂停确认政策底后,2005年6月6日最终见底。此后,在“721汇改”加速政策转向宽松+“股改”工作稳步推进+经济数据改善等利好支撑下,市场风险偏好逐步迎来系统性的修复,A股迄今为止最强的牛市行情随之开启。

2008年11月:2008年下半年,由于美国次贷危机蔓延加深,为稳定国内经济形势,政策开始逐步转向,与此同时各项“救市”措施也密集加码,政策底得到确认。然而,此时尽管政策已经放松,但经济仍在恶化,同时海外经济萧条和美股持续暴跌也使市场缺乏信心。市场继续在纠结中磨底。直到2008年11月,中国“四万亿”+美国量化宽松(QE1)夯实市场底,全球开启“大放水”模式,催化A股见底反弹。

2012年12月:2011年底开始,为应对经济下行,政策逐渐转向宽松。但此时经济仍处于下行区间,且整体来看这一阶段政策宽松力度相对有限,导致市场仍在继续调整。直到2012年底,经济工作会议定调“稳增长”,经济、金融数据超预期以及国企改革等利好共振催化,A股市场也由此走出一波权重股和价值股引领、大小盘共振的指数躁动。

图:2000年以来,A股已经历过5轮“市场底”

2016年初:在经历2015年中以来的大跌后,随着2016年初监管层继续维稳救市、加码政策宽松,以及金融、地产数据超预期,叠加美联储边际转鸽、美股企稳,市场终于见底。此后,2016-2017年,海内外基本面共振,叠加供给侧改革,催化出一轮蓝筹白马的“慢牛”行情。

2019年初:2018年10月中旬至11月底,国内政策宽松+中美贸易摩擦边际缓和,政策底已然明确之下,A股市场一度反弹。然而12月,随着美国衰退担忧升温,叠加美联储鸽派程度不及预期,带动全球市场大幅下跌,导致A股陷入又一轮下跌。直到进入2019年,美联储连续释放鸽派表态,同时各项数据显示美国经济仍有韧性、缓解衰退担忧,美股引领全球市场共振修复。同时,国内政策宽松加速落地,经济预期和市场信心快速回暖。A股也由此迎来显著的修复。

参考历史经验,兴业证券总结了历轮市场底部的几个特征:一是历次市场底部,都大致沿着政策底→市场底→经济底的路径演绎。第一阶段:政策收紧+经济下行,收紧的货币政策抑制流动性环境,估值回调主导市场下行;第二阶段:政策逐渐转向+经济仍在下行,持续恶化的基本面,叠加偏弱的市场情绪,投资者对政策放松“将信将疑”,导致市场继续下跌并最终触底;第三阶段:政策宽松+经济边际企稳,宽松政策持续加码的同时,经济、金融数据边际改善确认并带动基本面预期修复,市场在经历最后的纠结、犹豫之后,逐步走出底部并开启反弹;第四阶段:政策宽松+经济回暖,指数趋势性上行。

二是从政策底到市场底,往往会经历一段纠结、难熬的预期扭转过程。随着政策环境边际转向,市场大多随着政策宽松信号释放而开启短期的反弹,但由于此时经济大多仍未完全企稳,叠加弱市中市场情绪本就脆弱,预期的波动往往引发市场信心的动摇,进而导致指数继续磨底、调整。直到政策出现系统性的放松,或者经济数据出现更加明确的边际改善信号,市场才会真正见底反弹。期间,悲观预期的反转比实际的变化更加重要。

三是近年来随着外资占比的提升,海外的政策环境和市场走势,越来越成为影响A股能否走出底部的重要因素之一。参考2014年陆股通开通以来的两轮市场底部,即2015年和2018年底,美联储超预期鹰派导致美股显著回调,是当时A股下跌的重要因素。与之相对的,2016年初和2019年初美联储的转鸽和美股企稳,则成为A股企稳回升的重要催化剂。

风格与行业层面,业绩成为市场底部修复期间的重要线索,景气占优的方向有更大概率领跑市场。其中,由于政策宽松和经济改善预期驱动,周期蓝筹板块大多能在市场修复中占据一席之地,成为主线方向之一。

走出底部

通过对A股历史的复盘,兴业证券总结了A股市场走出底部的两种路径。

路径一:增量资金入场,打破负反馈。参考历史经验,增量资金入场、尤其是独立于市场表现的资金集中流入,打破资金面的负反馈,是引领市场走出底部的直接驱动力。其中,国内的政策性资金以及外资的流入尤为关键。

路径二:若没有强力的增量资金支持,则需要市场预期自发性的修正、反转。如果没有场外资金强有力的增量支持,市场磨底阶段,往往会经历一段纠结、难熬的预期扭转过程。并且,这一过程往往会根据政策宽松的强度、经济基本面修复的力度等因素,而有所区别:当政策系统性放松、或者基本面显著改善,带动预期快速反转时,市场往往能够较快地从底部走出、确认上行,如2008年11月、2014年底。与之相对的,当政策宽松的力度以及基本面修复的强度都相对有限,那么预期的修复往往需要更多信号的验证,由此市场也就需要经历一个更长的自然出清过程,如2012年底。

对于本轮市场,兴业证券表示,首先,7月底中央政治局会议以来,政策已在持续加码宽松,政策底已然确认。与此同时,8月底以来各项资本市场呵护举措已在推动资金面供需格局持续好转,叠加近期中央汇金时隔8年再度增持四大行及ETF,有望进一步提振市场信心。其次,中国经济压力最大的时候已经过去,基本面边际企稳的迹象在持续增加。后续随着降准降息、一揽子化债、城中村改造、地产放松等进一步的政策宽松举措落地,基本面和企业盈利有望继续改善,并对市场形成支撑。

因此,尽管近期市场仍在回调,但更多是受到美债利率上行、巴以冲突升级以及美国对华投资禁令等外围因素的拖累,后续随着外围的扰动逐渐消退、缓和,叠加国内基本面和盈利企稳回升、政策呵护加速落地、流动性逐步改善等积极信号进一步确认,当前市场来到了一个有中长期性价比的布局时点。

此外,四季度本身也是市场展望未来、对下一年的预期提前price in的窗口。而站在当前展望2024年,市场或出现两大积极变化,有望带动四季度风险偏好修复:首先,从库存周期的角度来看,当前中国经济已进入被动去库阶段,2023年年底2024年年初库存周期有望见底。2024年,市场将进入补库存阶段,有望增强经济向上的动能。其次,2024年美联储大概率将进入宽松周期,全球流动性有望迎来由紧转松的拐点。

招商证券也表示,展望11月,当前A股面临十个重要积极边际变化,A股基本面、资金面、政策面的拐点确立。三季报业绩披露期结束后,在政府开支增加、消费出口增速改善、地产负值收窄、价格因素反弹等多重因素共振下,上市公司盈利拐点将会确认。同时,中央汇金出手稳定市场,美债收益率、美元指数上行乏力,中美关系边际缓和,外资重回流入,资金面转为净流入等积极因素影响下,全年“N型”走势最后一轮经历多次挫折后终将开启。

根据招商证券研报,十个重要积极边际变化包括:变化一:政府债券发行增速大幅提升,政府开始加速改善,财政政策更加积极;变化二:居民实际可支配收入回升,储蓄率边际回落支撑消费增速;变化三:人民币计价出口增速接近转正,四季度出口份额同比负增长带来出口增速反弹;变化四:商品房销售增速负值收窄,保障房和城中村改造有望提速;变化五:工业企业利润率持续反弹,连续两个月转正,库存增速反弹;变化六:中美关系沟通增加,阶段性缓和可期;变化七:美联储加息难以为继,美债收益率和美元指数顶部隐现,外资重回流入;变化八:外资流入边际明显放缓,四季度人民币升值预期下净流入概率较大;变化九:汇金买入ETF,增持回购明显增加,资金需求明显减弱,股市资金面迎来流入拐点;变化十:华为全方位引领新一轮产业革命,全社会AI化浪潮趋势渐成。

变化之一

中央加杠杆,政府债券发行增速大幅提升,需求开始加速改善。

2023年7月中央政治局会议以来,地方政府债券发行明显提速。8-9月发行地方政府专项债1.2万亿元,四季度形成实物工作量;27个地方已发、待发的特殊再融资债券规模已超万亿,达到10126亿元,根据媒体报道,当前发行的特殊再融资债主要用于偿还拖欠款,对企业需求改善形成支持。