智能化疾行

作者: 李赟

近日,工业和信息化部、公安部、住房和城乡建设部、交通运输部联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》(下称“《通知》”)。其中提到,试点汽车生产企业应当细化完善智能网联汽车产品的准入测试与安全评估方案,经工信部、公安部确认后,在省级主管部门和车辆运行所在城市政府部门监督下,开展产品测试与安全评估工作。

《通知》中提到的智能网联汽车搭载的自动驾驶功能,是指国家标准《汽车驾驶自动化分级》(GB/T 40429-2021)定义的L3级(有条件自动驾驶)和L4级(高度自动驾驶)功能。

工信部有关负责人表示,将通过开展试点,引导智能网联汽车生产企业和使用主体加强能力建设,在保障安全的前提下,促进智能网联汽车产品的功能、性能提升和产业生态的迭代优化,推动智能网联汽车产业高质量发展。

《通知》的出台,标志着中国智能网联汽车产业发展正式进入了试点准入和上路通行的崭新阶段,也为智能网联汽车生产企业、使用主体参与试点准入、通行和运营提供了明确的规范指引。

天风证券表示,在政策+技术+商业三方共振之下,汽车智能化进入高速增长期。政策端:国外部分国家L3级政策已出台,国内政策有望取得实质性落地;技术端:BEV+Transformer+占用网络实现算法突破,4D毫米波雷达利于硬件将本,有望促进智驾普及;商业端:主机厂城市高阶领航辅助功能(NOA)场景不断泛化,消费者已将智驾功能作为选购重要决策项。

从电动化到智能化

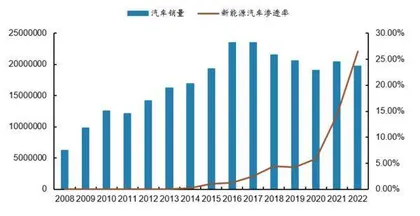

电动化是汽车革命的上半场,这已经成为全球各个国家和企业的共识,经过这几年的发展,新能源化这个不可逆的态势已基本形成。根据中汽协会数据,2023年1-10月,国内新能源乘用车销量694.6万台,同期乘用车总销量为2066.4万台,新能源的渗透率已经达到33.6%。

从结构上看,根据中汽协会数据,2023年1-10月,新能源渗透率低于乘用车整体新能源渗透率的价格带集中在8万-15万元、25万-30万元和40万元以上,其销量分别占整体乘用车销量的35%、5%、6%。

海通证券认为,自主车企在2023年四季度和2024年投放的插混和增程新车型具备较强竞争力,将带动其所在价格带的新能源渗透率快速提升,是2024年新能源乘用车市场增长的重要推动力。海通证券预测,2024年国内新能源乘用车销量将达到1018万台,同比增长17%,新能源渗透率约为40%。

方正证券认为,当前中国新能源车已走过产能布局期,正处于快速渗透期尾声。参考智能手机存量市场替换助力渗透率进一步抬升的经验,当前新能源车已具备存量替换渗透率抬升的基础:一是降本增效,开启油电同价时代;二是智能驾驶开启新应用场景时代。

全面渗透逻辑一:油电同价造就极致性价比。新能源车厂商竞争至今,整车性价比已经基本趋于极致。在抢市场和清库存的压力下,价格战成为贯穿2023年上半年国内车市的关键词。但价格战并非恶性竞争,而是以动力电池产能过剩、成本降低、技术迭代增效为前提的性价比抬升。随着动力电池原材料、设计和结构技术逐渐成熟,头部动力电池企业通过规模经济效益实现降本增效,目前动力电池成本已逼近油电平价临界点100美元/kwh,为实现“油电平价”提供有力支撑。

全面渗透逻辑二:智能驾驶政策加码,技术迭代。智能驾驶政策加码+技术升级+产业链完备,有望开启用户对于高阶智能驾驶功能的认知,普及传统燃油车所不具备的新应用场景,加快新能源车的“存量渗透率替换”预期。智能驾驶作为人工智能和新能源车的重要应用场景之一,其巨大的市场空间带来了比智能手机更大的想象空间。在政策持续落地和智驾技术不断提升的支撑下,智能驾驶奇点时刻或可期待。

智能化加速渗透

智能化是汽车革命的下半场,消费者在购买电动车时考虑的问题,除了使用成本低和环保之外,智能化程度高已成为重要考虑因素。

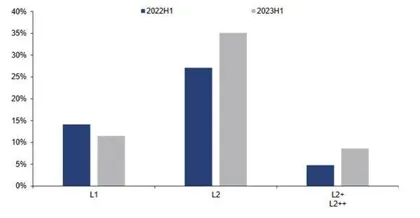

随着新能源车占有率的提升,智能化配置也进入加速渗透的阶段,尤其是智能驾驶相关配置。智驾配置渗透率在最近两年开始加速提升,例如代表高阶智驾感知层的毫米波雷达、决策层的智驾软件空中下载技术(OTA),经历了2021年的从0到1阶段,截至2023年上半年,渗透率达到20%、16.5%。

华宝证券表示,消费者对智能化配置有强烈需求,可极大程度提升购车意向。泊车、高速公路、城市道路也是当下乘用车自动驾驶的三大应用场景,超75%的用户对自动泊车和高速公路领航辅助有需求,城市道路领航辅助的需求占比也超过60%。同时据麦肯锡2023年消费者洞察,有智能化配置的座舱将极大程度提升用户的购车意向,其占比达到了78.40%,其中更是有近两成的用户认为智能化座舱是必购配置。

华安证券总结了2008年以来各阶段中畅销车型的变化,反映出消费者用车需求的变化。

2008-2018年:乘用车普及阶段,自主品牌的销量头部车型是以五菱为代表的微面,合资热销车型以大众、日系的A级轿车居多;2022年,新能源渗透率达到一定程度之后,已有三款纯电或插混车型进入年度销量前十,前十的车型也一改微面+家轿的组合,四款是城市SUV。车型轴距级别方面,2008年乘用车下沉之初,日系B级代表雅阁、凯美瑞尚在前十;市场加速下沉的阶段,前十销量里已经不再有B级或20万以上的车型;而到了2022年,改善型换购需求显露出来,中高端的Model Y、凯美瑞、雅阁又进入了前十销量。

消费者需求的变化以及技术迭代,时代对车企需求的不断叠加。

合资车时代:优秀的传统车企需要有优秀的制造工艺、品控、成本、三大件等,代表企业如广汽、上汽、长安等,和海外大厂合资,打磨出制造工艺和管理经验,或是长城等,凭借扎实的质量、可控的成本打造出高性价比高销量车型。

电动化进程中:较早押注新能源并成功走出自己的技术路径的比亚迪、特斯拉站上了风口。

智能化渗透阶段:智能化研发需要人员、资金、资源的高投入,研发周期长、迭代速度快,华为作为ICT巨头有领先优势,车企中,特斯拉资源与技术兼备,小鹏高成本投入智驾算法多年。

未来终端的网联化:目前车企和入局汽车行业科技巨头中,华为和小米在硬件终端的布局广,软件上分别拥有自研鸿蒙OS系统和澎湃OS系统,在未来物联网的场景应用中,有能力构建旗下产品的生态体系。

在2023年新发布的热门中高端车型中,智能化配置的竞争更显白热化。2023年新款的30万元以上的新势力车型中,智能驾驶和智能座舱的配置竞争激烈。智驾芯片上,华为智选问界系列搭载了华为MDC610系统,HI模式的极狐和阿维塔搭载的是更高一级别的华为MDC810,MDC系列用的是华为昇腾系列芯片;上汽旗下智己LS6、小鹏G6、蔚来ES8选用的都是英伟达Orin系列,搭载芯片数1、2、4颗。传感器方面,几个热门车型都搭载了毫米波雷达,除理想外,也都搭载了激光雷达,甚至多激光雷达组合。智能座舱方面,车联网成标配,多车型开始标配HUD(抬头显示系统)。

图1:过去15年乘用车上险量与新能源渗透率

图2:2022年H1和2023年H1智能驾驶渗透率

华宝证券认为,乘用车中低端价格带仍存在大量智能辅助驾驶功能的市场空间。智能辅助驾驶功能在真正的量产落地环节仍存在大部分市场空白。

2022年,中国乘用车销量2356.3万辆,25万元以下的中低端车型销量占据了近80%的市场份额,智能辅助驾驶功能的搭载率仍然不高。其中,备受消费者关注的智能泊车功能APA,在25万元以下车型中的渗透率仅为不到10%;高速领航辅助功能NOA,渗透率仅为1.1%;高速辅助HWA渗透率相对较高,15万元以下车型搭载率为13.1%,15万-25万元车型搭载率达到32.9%。

另一方面,从车型的维度来看,A级车2021年销量市场占比55%,电动化率仅为20%,该细分车型的市场仍以燃油车为主导,而传统的分布式架构对于智能化功能的落地存在较大的局限性;随着汽车电气架构演变的趋势,未来电动化率将进一步提升。

政策端不断发力

天风证券表示,L3级别的智能驾驶系统被认为辅助驾驶与自动驾驶的分水岭,L3级别之后,驾驶的主导权逐渐从驾驶员转移至自动驾驶系统。智能化趋势下,国内外纷纷支持 L3及更高阶智驾商业化,多家车企已做好量产L3级车辆的准备。

中国高度重视智能网联汽车法规政策推进、技术标准制定、产业生态建设,采取了地方试验立法在先,中央总结立法在后的模式。2023年全国+地方智能驾驶政策陆续出台,从上层政策框架、道路测试、数据管理、示范应用等多方面入手,逐渐完善政策体系,将智能驾驶行业推进到大规模商业落地的拐点,产业迎来质变时刻。

根据华宝证券的统计,仅上半年,国内相关部门和地方政府已出台近30条涉及智能驾驶产业的相关政策和规定,从产业结构、技术创新、网联基础设施等多方面推动智能驾驶行业发展。与此同时,中央各部门跨部委协同,策划准入试点等试点项目,营造良好发展环境。央地协同,地方先行先试探索创新路径。

截至2023年6月,中国多个省市区发布道路测试实施细则,推动无人化测试、载人测试、载物测试、高速测试、商业化试点等测试示范创新探索。多地通过地方立法或设立政策先行区推动智能网联汽车发展。目前国内智能驾驶企业的商业化落地也正从单一领域、个别城市逐渐扩大到各行业领域和全国范围的规模化商业落地。各领域头部企业取得商业化落地突破性进展的案例层出不穷。

7月26日,工业和信息化部、国家标准化管理委员会联合印发《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》(下称“《建设指南》”),这是《国家车联网产业标准体系建设指南》的第二部分,是对《国家车联网产业标准体系建设指南(智能网联汽车)(2018 版)》的继承、延伸与完善,是在对第一阶段标准体系建设情况进行客观总结、对智能网联汽车产业新趋势进行深入分析后,形成的框架更加完善、内容更加全面、逻辑更加清晰的标准体系建设指南,为智能网联汽车产业高质量发展奠定了坚实基础。

《建设指南》中明确了车联网产业标准体系应分为两步走: 第一阶段到2025年,系统形成能够支撑组合驾驶辅助和自动驾驶通用功能的智能网联汽车标准体系,第二阶段到2030年,全面形成能够支撑实现单车智能和网联赋能协同发展的智能网联汽车标准体系。

公开数据显示,截至目前,中国累计开放测试道路2万多公里,总测试里程超过7000万公里;2023年上半年,具备驾驶辅助功能的乘用车新车销量占比达到42.4%,自动驾驶出租车、干线物流、无人配送等多场景示范应用发展迅猛。