人民币反攻号角

作者: 廖宗魁

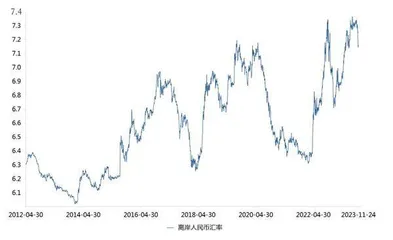

11 月以来,人民币汇率走势悄然走强。截至11 月24 日,离岸人民币对美元汇率已经升至7.15,累计升值幅度近2000 基点,是2023 年以来升值最大的一段时期。

对于四季度人民币汇率有可能趋于稳定,市场是有一定预期的。10 月底,由《证券市场周刊》发起的“远见杯”宏观经济与金融市场预测显示,机构们对2023 年末人民币对美元中间价的预测中值为7.18,这与10 月底的人民币中间价大致持平。而近期人民币汇率的走势要比市场预期的乐观,截至11 月24 日,人民币对美元中间价已经升至7.11。

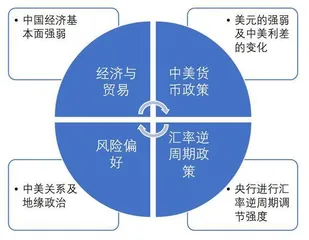

为什么人民币汇率会转为升值呢?影响人民币汇率走势的主要因素有四:其一,经济和贸易因素,当中国经济和出口持续走强时,人民币汇率会明显走强,反之人民币汇率将趋弱;其二,金融因素,这往往受中美货币政策的影响,如果中美利差不断缩小,则人民币汇率会走强,反之人民币汇率则会走弱;其三,影响风险偏好的一些因素,比如中美关系、地缘政治等,在中美关系缓和改善时,人民币汇率趋于升值,反之则容易承压;其四,央行对人民币汇率采取的逆周期政策。

综合而言,近期由于美联储的政策态度转“鸽”导致的美债利率快速下降,美元有所贬值,是推动人民币汇率快速升值的主要因素。11 月中旬,中美元首在美国旧金山会晤,为实现中美关系的健康、稳定、可持续发展指明了方向,规划了蓝图,这从风险偏好上也对人民币汇率形成支撑。

未来人民币汇率会不会继续走强呢?走强的概率在增大。海外来看,虽然美联储的政策仍有不确定性,但加息尾声后美债利率的下行可能是趋势,中美利差有望缩窄。9 月中旬以来,人民币对美元中间价持续稳定在7.18,表明了央行“坚决防范汇率超调风险”的决心,有效的遏制了此前人民币过度贬值的势头。国内经济来看,“稳增长”政策仍在持续发力见效,新增万亿国债有望开启中央加杠杆的过程,促进2024年经济继续回暖。这些因素都将对人民币汇率形成有利支撑。

历史上看,每当人民币汇率升值时,都会伴随外资的大规模流入,A 股也会顺势走强。未来一段时期,A 股也有望迎来较好的做多窗口期。

人民币的驱动因素

要想更好的理解近期人民币汇率的升值,需要厘清影响人民币对美元汇率的重要影响因素。这些因素大致有四类:中国经济与贸易因素、中美货币政策因素、风险偏好因素和汇率逆周期政策因素。

根据购买力平价理论,两国汇率会通过经济和贸易相联系。如果本国生产效率提升带来了较快的经济增长,这就意味着本国的商品相对外国变得更便宜了,外国就会兑换更多的本币来购买本国的便宜商品,这样外国对本币的需求就会上升,从而导致本币升值。反之,当一国的经济增长持续放缓,就会带来本币的贬值。

2005 年汇改以后,人民币对美元长期基本保持着升值的趋势。从2005年至 2023 年 9 月末,人民币对美元汇率累计升值 15.3%, 对欧元汇率累计升值 32%,对英镑汇率累计升值 64.4%,对日元汇率累计升值 51%,这主要就是由中国经济持续保持着较高的增长所决定的。在《2023 年第二季度中国货币政策执行报告》中,央行明确指出,“我国经济长期向好的基本面没有变,随着经济循环畅通,我国经济运行持续整体好转将支撑人民币汇率。”当然,在中短期内,对经济预期的变化可能也会对人民币汇率产生较大的影响。

外汇资金的流动也可能是来自对资产价值的追求,那么利差就成为影响汇率的另一个重要因素。假如本国的利率不断走高,本币资金能够获得的利息收益就更具吸引力,外国资金就会兑换更多的本币来追逐更高的利息收益,本币的需求会上升推动本币升值。而两国利率的变化,很大程度上受两国货币政策的影响,同时也与两国经济基本面的走势有关。所以,人民币对美元汇率会受中美货币政策的影响,当美联储不断加息推动美债利率上行时,人民币对美元汇率就会面临贬值压力。

资金不论是在追求便宜商品,还是追求更高的资产价值的过程中,都会考虑风险偏好。如果整个环境的风险偏好明显下降,那么资金就会要求更多的额外风险补偿。影响风险偏好的因素很多,比如中美关系、地缘政治等因素都会影响全球资金的风险偏好。在地缘冲突加剧时,全球资金的风险偏好会下降,美债、美元往往会成为“避风港”,这会导致美债利率上升、美元升值,变相使非美货币的贬值。

目前,人民币汇率实行的是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。央行必要的时候还是会对人民币汇率进行一定的调节和管理。近些年,央行更多是在人民币汇率对经济基本面出现较大的偏离时,进行适当的逆周期调节。适当的预期管理、调整外汇存款准备金率、调整全口径跨境融资宏观审慎调节参数、逆周期因子等都是过去央行常用的一些汇率逆周期调节政策。

以上因素并不是孤立的对汇率产生影响,而是常常会相互交织在一起,而且不同因素对汇率产生影响的时间和力度也不同,这也大大增加了理解和判断汇率走势的难度。例如,仅从中美货币政策看,如果中国央行降息,短期内利差因素可能会令人民币汇率贬值,但央行降息往往是为了稳经济,一旦稳经济起到了较好的效果,经济和贸易的因素改善在中长期就会转变为对人民币汇率的支撑。

人民币的历史走势

2015 年以来,人民币汇率的双向波动特征愈发明显,人民币对美元汇率经历了多轮升贬值周期,在不同的周期中受到的主要影响因素也有所不同。

2015 年8 月至2016 年底,人民币贬值幅度约10.7%,贬值周期近17 个月,同期美元指数大约升值7%。美联储在2008 年金融危机后首次开启加息周期,导致美元指数大幅升值,是这一时期人民币贬值的主要因素。由于美联储从2014 年中开始释放货币政策收紧的信号,美元指数此前已经大幅升值了近20%,2015 年8 月汇改后,央行增加了人民币汇率的自由浮动幅度,后面很长一段时期人民币的贬值主要是释放前期美元升值挤压的人民币贬值压力。

图1:影响人民币的四大主要因素

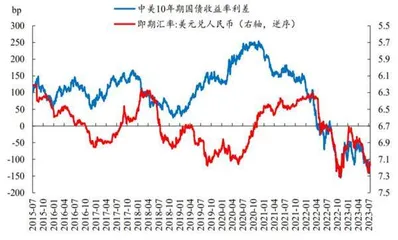

图2:中美利差与人民币汇率

图3:离岸人民币对美元走势

2017 年至2018 年3 月,人民币汇率升值幅度约为10%,升值周期为15个月,同期美元指数贬值12.6%。这一时期,中国经历了供给侧改革后的一段经济上升期,推动人民币汇率升值,人民币升值的幅度要大于美元指数贬值的幅度。2017 年中国宏观政策开始逐步收紧,利差因素也推动了人民币的升值。

2018 年3 月下旬至10 月末,人民币汇率贬值幅度约11%,贬值周期约为7 个月,同期美元指数升值约8%。这一期间,虽然伴随有中国经济的下行,中美货币政策分化等因素,但中美经贸关系变化引起的风险偏好下降对短期人民币汇率的快速贬值起到了很大的激化作用。

2019 年至2020 年5 月,人民币汇率虽有一定程度的波动,但各种影响因素交织在一起,并未形成明显的趋势,人民币汇率处于宽幅区间震荡状态。

2020 年5 月至2022 年初,人民币汇率升值幅度约为12%,升值周期约为20 个月。新冠疫情的爆发使得全球经济陷入衰退,此后欧美主要经济体均采取超级宽松的宏观政策,相对而言,中国采取的放松政策则较为克制,这一时期利差因素对人民币汇率形成强力支持。此外,疫情后中国经济领先全球进入复苏,这也支撑人民币汇率不断走强。

2022 年3 月至2022 年10 月,人民币汇率贬值约16%,贬值周期为8 个月,同期美元指数升值约15.5%。这一时期,中美利差和中国经济走弱是人民币贬值的主要原因。由于受到高通胀的困扰,美联储自2022 年3 月开启了快速且大幅度的加息,加之俄乌冲突导致的全球风险偏好下降,推动美债利率和美元指数大幅上行,所有非美货币都面临较大的贬值压力,人民币只是其中之一。另外,由于2022 年疫情的反复,中国经济再度遭受一定的冲击,这在一定程度上也对人民币形成了一些贬值压力。

2022 年11 月到2023 年1 月中旬,人民币汇率升值约9%,升值周期仅2 个月,同期美元指数贬值10% 左右。疫情缓和后,被积压的需求集中在2023年初释放,推动中国一季度经济超预期复苏,叠加银行集中放贷,广义货币供应量(M2)和社融增速也明显走高。这一时期中国经济较强的复苏预期推动人民币不断走强。同期美国通胀有所回落,美国经济有所放缓,导致美元指数走弱,也对人民币形成支撑。

2023 年初至2023 年10 月,人民币汇率贬值约9%,贬值周期约10 个月,同期美元指数升值2.5%。疫情的“伤疤效应”和房地产的低迷使得二季度以后中国经济再度面临一定的下行压力,另外中国利率趋于下行,而美债受供给影响不断走高。中国经济的下行压力和中美利差成为这一时期人民币走弱的主要原因。

美联储转“鸽”

在过往历次人民币的较大变化中,美元本身的强弱都有很大的影响,这一次人民币的升值也不例外。国金证券认为,美元的快速走弱是近期人民币汇率升值的直接推手,而美债利率的快速回落则是美元走弱的主因。

11 月以来,美元指数从107 贬值到103.4 附近,累计贬值约3.7%,美元指数的贬值程度要超过同期离岸人民币汇率的升值幅度。同期10 年期美债利率从4.88% 快速下降到4.47 附近,不到一个月下降超40BP,这导致短期内中美利差收窄。

国金证券分析称,美债利率的快速下行,一方面源于美债供给侧冲击的边际缓和,在四季度再融资会议上,美国财政部预计净发债规模降至7760 亿美元,较7 月预期值下降760 亿美元。另一方面,美国制造业采购经理人(PMI)和非农就业数据走弱以及居民消费价格指数(CPI)的超预期回落,使得美联储态度“偏鸽”。

从“变盘”的时间点看,11 月1 日的美联储会议是一个重要的节点,会议后的三天里,10 年期美债利率大幅下降了约30BP,美元也开始明显转弱。美联储在此次会议上继续按兵不动,将基准利率维持在5.25%-5.5%,这是7月最后一次加息后,美联储连续两次会议暂停加息。美联储主席鲍威尔在新闻发布会上表示,美债利率上行导致的金融条件收紧可能会对政策路径产生影响,需要关注金融条件收紧的持续性,以及需要看到美债利率上行体现为家庭和企业的借贷成本上升。华创证券认为,美债利率的上行推动金融条件持续收紧,可以起到替代加息的作用。

第二个节点是,11 月3 日公布的新增非农就业明显下降。10 月美国新增非农就业仅15 万人,比上月下降了14.7 万人。对美国通胀影响最大的是服务价格,而服务价格中占比最大的是工资。工资的增长主要受劳动力市场的供需影响。如果需求上升,工资就会增长;如果供给下降,工资也会增加。非农就业如果持续走弱,后续工资的增长就会明显放慢,这是美联储最为关心的控通胀路径。