交易加息后周期

作者: 李赟市场与美联储相背而行。

美联储主席鲍威尔于当地时间12月1日在亚特兰大史贝尔曼学院(Spelman College)发表开幕致辞时表示,美联储面临的两种风险,即加息过多、导致经济放缓超过必要程度,以及加息不够、无法控制通胀,已经变得“更加平衡”。他重申,美联储将在未来做出货币政策决定时保持谨慎。

鲍威尔指出,在截至2023年10月的六个月里,衡量通胀的一个关键指标平均为2.5%,接近美联储2%的目标。尽管美联储近来在通胀问题上取得了进展,但现在就猜测何时开始降息仍“为时过早”。他称,很明显,货币政策正在如预期那样推动经济放缓,指标隔夜利率“已深入限制性区域”。

自7月份加息之后,美联储已经连续4个月维持利率不变。鲍威尔的讲话未能打消市场对2024年的降息押注,美债收益率盘中跳水,美元指数更是5个月以来首次出现三周连跌。根据CME FedWatch对联邦基金利率的预期,美联储最快将于2024年3月降息(55.1%概率),市场用实际行动表达美联储可能即将降息,与美联储在9月公布的SEP联储官员对2024年的利率水平预期显著背离。

国泰君安证券表示,在10月19日债券市场抛售峰值过去后,市场对美联储在2024年提前降息的预期不断发酵。

首先,美国高通胀超预期降温,市场认为没有进一步加息的必要性,相反,随着通胀持续回落、实际利率接近历史高位,美联储应开始降息避免实际利率过高。其次,美国劳动力市场供需失衡的情况正在改善,职位空缺数减少,若线性外推,则在2024年上半年劳动力市场恢复平衡。再者,美国家庭超额储蓄正在正常化,若以2014-2019年的复合增速外推,超额储蓄大概在2024年一季度消耗完毕。

随着通胀持续缓解,经济增长存在不确定性,但当前通胀水平仍高于美联储的2%目标水平;在控制通胀与避免衰退的矛盾背景下,市场看懂美联储的“鹰嘴鸽心”。

中金公司认为,基本面数据支持投资者预期美国货币政策转向。一方面,继10月美国PMI不及预期之后,11月Markit制造业PMI再度超预期下行,前期强劲的非农就业人数在10月大幅低于预期,8月与9月的非农就业人数累计下修超过10万人,说明经济增长动能减弱。

另一方面,11月14日公布的10月美国名义与核心CPI均超预期回落,与劳动力市场密切相关的“其他核心服务通胀”显著降温,中金公司的通胀模型显示美国总体CPI同比增速有望在2024年降至3%以下,接近美联储长期通胀目标。

展望2024年,美国财政脉冲下行、企业融资成本上升以及居民超储接近耗尽,或形成美国经济下行压力。高利率环境下金融体系更加脆弱,且欧美银行业面临新型流动性冲击也可能加速经济下行,推升货币宽松预期。

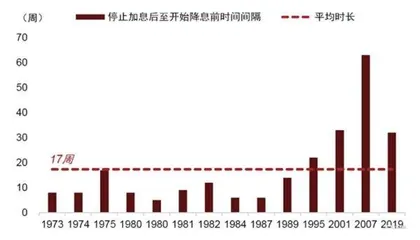

历史上美联储从紧缩周期结束到宽松周期开启的平均间隔时长约为17周,高通胀时代间隔一度缩短至5-9周。中金公司建议市场勿低估美联储降息的时点和幅度,提前布局宽松交易。

全球市场核心变量

中信证券认为,新冠疫情的爆发向全球经济提出了前所未有的挑战,美联储货币政策也因此经历了从极度宽松到极致紧缩的转变。在此期间,美联储极端的货币政策成为了影响全球大类资产走势的核心变量。

2020年,新冠疫情爆发后,恐慌情绪逐渐在金融市场扩散。而风险资产的疲软表现在美联储货币政策宽松后彻底扭转,海外市场迎来股债双牛。

新冠疫情爆发对全球经济运行产生了极大的负面影响,而经济陷入停滞后,金融市场也难以独善其身,风险资产在2020年上半年风雨飘摇的环境中纷纷下挫,整个一季度,美股跌幅接近20%,并曾四度熔断,原油期货更是出现了史无前例的“负油价”。美联储货币政策转向非常规宽松以应对疫情冲击:3月,美联储连续两次紧急降息,联邦基金利率自2015年后首次重回0附近,QE的重启和数项紧急贷款计划的推出也同样标志着美联储货币政策已迈向极度宽松状态。流动性的骤变驱动风险资产从二季度开始陆续V型反弹,全球大类资产多数取得正收益,海外市场迎来股债双牛。而美联储货币政策的非常规宽松也为之后两年间的高通胀埋下了伏笔。

图1: 美国当下CPI 和上世纪60 年代CPI 的对比(%)

2021年,美联储宽松的货币政策依旧是这一年金融市场的关键词,多数大类资产延续涨势,但供给的收缩导致商品表现更佳。

2021年,美联储货币政策维持宽松基调,在保持“零利率”的同时,美联储资产负债表持续扩张。流动性的扩张逐渐转化为实体需求的增长,全球经济转向复苏。在宽松货币政策助力下,全球股债市场延续涨势。但由于疫情的影响还在持续,国际物流、人流依旧受阻,海外劳动力缺口也迟迟未能填补,所以供给端趋于收缩,大宗商品同时受益于流动性扩张和供给压缩,因此成为了全年表现最好的大类资产。供需的反向而行使得美国通胀形势逐渐严峻,但美联储多次表态“高通胀只是暂时的”,并将宽松的货币政策维持到了年底,这最终导致2022年美联储的加息滞后于曲线。

2022年,美国通胀形势愈演愈烈,美联储货币政策由极度宽松转向极致紧缩,极端的货币政策导致股债双杀。

2021年年初以来,美国CPI增速便一路上行,行至2022年年中左右,通胀的严峻程度逐渐逼近上世纪70年代的“大滞涨”时期。为应对来势汹汹的通胀,美联储于2022年3月开启加息周期,而从事后的角度来看,本轮美联储加息的幅度和速度均远超1990年以来的其他加息周期:仅2022年一年便加息七次,累计加息幅度达425 bps。美联储货币政策由宽转紧后,股债双牛的基础不再延续,美债利率迅速抬升至金融危机以来的最高水平,处于历史高位的美股也宛如空中阁楼,海外股债市场均在这一年遭遇大幅回撤。

中信证券表示,作为过去三年全球金融市场的核心变量,美联储货币政策在2023年再度主导全球大类资产走势。考虑到美国衰退风险犹存,美联储货币政策转向的趋势较为明确,2024年年初存在降息可能。

图2:美联储从紧缩结束到宽松开启的平均间隔时长约为17周

中金公司表示,回顾历史,美联储降息一般有两种情形:一种是“基于数据”的降息,通常发生在经济衰退、失业和通缩风险显著上升时,比如1984年、1989年、1995年和2019年。另一种是出于“风险管理”考虑,在出现突发性金融风险事件时,美联储降息稳定金融市场,比如1987年、1998年、2001年和2007年。2023年以来,美国经济韧性强于预期,劳动力市场保持健康,加上硅谷银行事件妥善处理,使美联储能够专注于加息抗通胀。

如果2024年上半年核心通胀能降到3%左右,美联储的主要目标或将从抗通胀转向稳就业,降息空间或将被打开。此外,2024年11月美国将进行总统大选,在通胀可控的前提下,来自政府的压力也可能促使美联储对货币政策进行微调。

美联储何时降息

2023年全球市场反复博弈美国货币政策转向时点,随着时间行至年末,市场对美联储加息周期或已结束越发乐观。

“现在自信地断定我们已经采取了足够的限制性立场,或者推测政策何时可能放松,都为时过早。”鲍威尔于12月1日表示。他同时称,美联储正在谨慎地向前迈进,因为紧缩不足和过度紧缩的风险正变得更加平衡。他重申了美联储保持谨慎的意图,但也对目前降通胀的进展提出了乐观的看法。

美联储联邦公开市场委员会(FOMC)将于当地时间12月12日至13日召开下一次议息会议。芝商所CME Group的数据显示,市场预期美联储12月维持利率5.25%-5.5%不变的可能性为97.7%,上调25个基点的可能性为2.3%。

尽管鲍威尔在议息会议噤声期前的最后表态,依然较为谨慎地表示“猜测政策何时会放松”还为时过早,但押注美联储转向的市场人士对此似乎并不为意,仍继续押注降息即将提前到来。

美联储在过去一年半的时间里以40年来最快的速度提高了基准联邦基金利率,最近一次加息是在2023年7月把该利率提高到5.25%-5.5%。而若12月连续第三次政策会议按兵不动,将使该利率区间至少到2024年1月底都保持不变。

对于鲍威尔的讲话缘何未能改变市场鸽派押注,Bleakley Financial Group首席投资官Peter Boockvar表示,“鲍威尔试图反击,但效果只在美债市场上持续了几秒钟。市场认为美联储已经完成了加息,2024年就会降息,而鲍威尔当天的讲话则是故意(偏鹰)的。我相信,鲍威尔是想让市场保持观望。”

LPL Financial的Quincy Krosby则指出,市场坚信美联储在11月做出了鸽派的决定,并将在2024年中期(甚至更早)之前将开始降息周期,这反驳了利率“更高更久”的口号。她表示,“尽管FOMC的鸽派和鹰派似乎都围绕着一种更加‘谨慎’的政策方法,并承认政策仍然是适当的,但市场显然不同意。”

国联证券也表示,美联储本轮加息周期的顶点或已经到达,在当下这样的时间点,下一个关键问题就是美联储何时降息。同时,从最近的几个周期来看,美国国债利率或已见顶,10年期和2年期国债的周期高点基本上都在政策利率达到最高点之前一段时间到达,领先政策利率见顶几个月时间,国债市场利率比较好地预期到的政策利率的见顶。

离本轮加息周期最近的2015年的加息周期里,美联储进行了可谓预防性降息,降息的时间点较早。美联储到2019年8月开始降息,开始降息的时候失业率为3.7%,核心PCE通胀为1.76%。目前的失业率已经超过了2019年降息开始时的失业率,但是美联储或较难像2019年那样在失业率较低的时候就降息。国联证券认为,最大的不同在于通胀的环境,2019年的时候核心PCE通胀还不到2%,降息并没有通胀压力,但是目前核心PCE通胀仍然有3.46%。

降息过早的最大教训来自于1972年的周期,虽然美联储也曾将利率从1972年不到4%提升到了1974年超过12%,但是很快就降息并在1976年降到了5%以下。通胀在1976年一度降到了6%以下,但是在1980年再次上升到接近10%。美国经济在那个时代经历较长时间的滞涨。

通胀问题一直拖到1980年的周期,直到保罗·沃克上台才解决。1979年,保罗·沃克宣誓就职美联储主席,上任后大幅提升了政策利率、控制货币增速以应对高企的通胀。在1980年的周期里,政策利率的上行明显领先了10年期国债的上行,政策利率的上行可能出乎市场的意料之外,国债市场没有事先预期到沃尔克为了应对通胀而愿意提升利率的决心。强力紧缩货币政策在让通胀下行的同时也让美国经济陷入衰退,失业率在1982年底高达10.8%。

美国前财政部部长拉里·萨默斯(Larry Summers)在他的文章里面曾画了这样一张图:把2013年以来美国的CPI走势和1966年的CPI走势画到一起,可以看到目前通胀的回落似乎像极了上世纪70年代大通胀时期通胀从1974年开始回落的那部分轨迹。接下来通胀的走势会重蹈上世纪70年代的覆辙吗?风险在何处?国联证券认为,回到历史,最大的风险或在于美联储过早降息。

目前,联邦基金期货市场预期2024年3月美联储降息的概率略大于5成。市场上不同机构对于2024年美联储的降息预期之间差别比较大,即有预期降息很早降息幅度很大的,也有预期降息较晚而且降息幅度或有限的。国联证券倾向于认为美联储降息或需要较为谨慎,若要避免重蹈上世纪70年代通胀失控的覆辙,或不会太早降息。