探路地产新模式

作者: 周汇

房地产迎来新格局,进入了新时代。

7月24日召开的中央政治局会议提出,“适应中国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。”“要加大保障性住房建设和供给,积极推动城中村改造和‘平急两用’公共基础设施建设”。

8月25日,国常会通过的《关于规划建设保障性住房的指导意见》(国发【2023】14号文)明确了两大目标:一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑,放开手脚为美好生活奋斗”;二是推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。

10月底召开的中央金融工作会议提出“加快保障性住房等‘三大工程’建设,构建房地产发展新模式。”按照此定调,保障性住房建设、城中村改造和“平急两用”公共基础设施建设“三大工程”建设或是构建房地产发展新模式的重要抓手,其对于促进房地产发展模式转变,改善民生、拉动内需,实现城市高质量发展有重要意义。

12月11日至12日,中央经济工作会议在北京举行,会议强调,要统筹化解房地产等风险,积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。同时,会议还强调加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。完善相关基础性制度,加快构建房地产发展新模式。

“构建房地产发展新模式,这是破解房地产发展难题、促进房地产市场平稳健康发展的治本之策。”针对如何构建房地产发展新模式的提问,住房城乡建设部党组书记、部长倪虹做出上述表述。

倪虹指出,过去在解决“有没有”时期追求速度和数量的发展模式,已不适应现在解决“好不好”问题、高质量发展阶段的新要求,亟须构建新的发展模式。新模式在理念上,要始终坚持房子是用来住的、不是用来炒的定位,以满足刚性和改善性住房需求为重点,努力让人民群众住上好房子。好房子就是要绿色、低碳、智能、安全,让群众住得健康、用得便捷,成本又低,既放心又安心。在体制机制上,建立“人、房、地、钱”要素联动的新机制,建立房屋从开发建设到维护使用的全生命周期管理机制。在落实上,就是抓好“三大工程”,这是落实新模式的抓手,也是稳定房地产市场的长效机制和重要切入点。

中指研究院表示,2023年,中国房地产市场仍处于下行阶段,房企资金面承压未改。在供求发生重大变化的新形势下,市场格局与企业格局继续面临调整,长期来看,房地产市场十万亿规模仍在,不同城市、不同需求仍有结构性机会。与此同时,行业探索新发展模式的方向逐渐清晰,房企应紧抓市场机会积极作为,并主动适应新形势,轻重并举实现高质量发展。

国金证券认为,在既有模式陷入困境步履维艰的背景下,同时也孕育出新的发展机会。在高层的重磅定调以及金融支持暖风频吹中,新发展模式曙光初现,未来房地产行业已基本确定了“保障房+商品房”双轨制的模式,且城中村改造和保障房建设则是新发展模式的重要抓手,其中城中村改造又为保障房的建设提供支撑。

政策放松销售承压

2022年开始房地产行业自上而下进入政策宽松期,需求侧逐渐放松,各地城市陆续推出需求端政策,如降低公积金贷款门槛、降首付比例、放松限购标准等;2022年11月“三箭齐发”,房企融资端环境改善。

2023年,上半年小步快跑以因城施策为主,7月开始中央至地方政策密集出台,房地产政策放松支持力度进一步加大。2023年7月中共中央政治局会议中提到“中国房地产市场供求关系发生重大变化,适时调整优化房地产政策”,随后住建部提到“要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、个人住房贷款认房不认贷”等。

2023年三季度,各地房地产政策密集出台,一线城市购房政策“松绑”,二线城市陆续解除限购。在政治局会议、住建部发声后,一线城市、二线城市陆续出台相应楼市放松政策,包括广州、深圳、上海、北京陆续出台“认房不认贷”、郑州先后出台“十五条”和解除限购等政策通知。仅9月单月,已有武汉、郑州、南京、济南、沈阳、合肥、福州、成都、长沙等城市取消限购,或在部分区域、套数上解除限购。此前京沪两地分别于2017年3月、2016年11月启动“认房又认贷”,在历经7年左右的调控后,两城市均于2023年9月1日开始执行“认房不认贷”。按照新出台的“认房不认贷”政策,一线城市的置换群体和异地首套购房群体(异地有贷款购房记录而在本地的购买首套房群体)的首付比例将从“认房又认贷”的二套房首付比例降为首套房首付比例,购房门槛大幅降低。

11月召开的金融机构座谈会上,监管部门要求各金融机构要满足房地产企业合理融资需求,对国企、民企一视同仁,对正常经营的房地产企业不惜贷、抽贷、断贷;并且对银行提出了“三个不低于”要求。

监管部门从过去“银行房地产贷款集中度管理”、“三道红线”,到2022年底的金融“16条”,房企融资“三支箭”的推出,再到当前提出的银行房地产贷款“三个不低于”要求,从过去保项目、保交付过渡到当前保主体,政策力度及深度可谓层层推进。

截至2023年11月,除一线外各城市政策环境已较为宽松。百城首套房平均房贷利率降低至3.87%,二套房平均房贷利率降低至4.43%,较2021年9月市场高点时期分别下降187bps、157bps。南京、合肥、武汉、厦门等核心城市全市取消限购,首付比及贷款利率也都降低至较低水平。

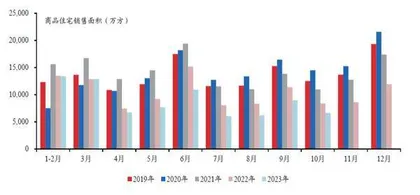

但政策放松对商品住宅销售刺激效果边际减弱。从整体来看,2023年以来,各地持续出台需求端政策,全国商品住宅销售面积却未见明显改善,2023年4月以来,住宅单月销售面积同比均为负值,1-10月住宅销售面积7.9亿平方米,同比下滑6.8%。从具体城市来看,即使是合肥、南京这类基本面较好的长三角省会城市,在2023年9月全市解除限购后住宅单月销售面积依旧保持低位,政策并未起到立竿见影效果。

房地产开发投资方米,国家统计局的数据显示,10月房地产开发投资完成额累计同比下跌9.3%,较前值下行0.2个百分点,创2023年2月以来新低。2023年前10个月,房地产开发投资完成额累计同比下滑9.3%,前值-9.1%,继续弱于其他领域,并对固定资产投资形成拖累。

华创证券认为,当前需求端政策为刺激需求而非创造需求,鼓励居民加杠杆,而部分居民有主动降杠杆意向。

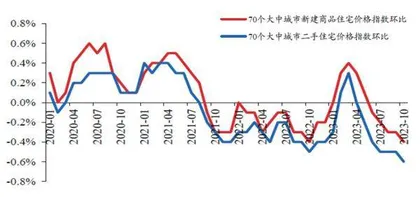

2023年5月以来,70个大中城市二手住宅房价指数连续6个月环比下降,新建商品住宅指数则从6月以来连续5个月环比下降;从人民银行统计的居民对未来房价预期来看,近年来居民对未来房价上涨预期占比大幅下降,部分居民担心购房后房价下降导致资产亏损。多数需求端政策通过降低首付比、降低房贷利率、调整公积金贷款额度来刺激居民需求,本质是鼓励居民加杠杆,但当前部分居民更倾向提高购房首付比例、提前还贷等措施主动降低杠杆率。

图1:2023年全国商品住宅月度成交面积维持低位

华创证券认为,需求端政策刺激效果边际减弱深层原因是在经济和人口增长放缓的情况下,房企超前拿地发展模式下的城市高库存风险暴露,供求关系发生重大变化。

过去在房企拿地投资,由地方政府带动产业发展,最终再由土地增值变现的模式下,大幅超前拿地就是房企的微观理性选择,典型房企的土储去化周期多在5年以上,体现为房企的大幅扩表。

超前拿地模式,需要前期卖地与后期产业人口兑现相匹配,对地方政府土地出让金使用效率有较高要求,而在供需缺口较大、资本驱动经济增长阶段,上述问题被掩盖。但当经济和人口增长放缓,超前拿地的模式风险就会暴露,在城市层面体现为高库存甚至是烂尾楼,在房企层面体现为高杠杆下土储难以去化,2022年典型房企土储去化周期拉长至7年。

根据克而瑞统计,截至2023年9月全国100个城市新建商品住宅库存去化周期上升至20个月,一线、二线、三四线城市去化周期分别为14.4个月、18.1个月、24.3个月,晋江、韶关、江阴等城市库存去化周期达到70个月以上,即当前取得销售许可证但未售库存(不包括拿地未开工)可支撑城市5年住宅销售。

下行压力或将持续

中指研究院发布的《中国房地产市场2023总结&2024展望》指出,2023年,“房地产市场供求关系发生重大变化”定调楼市,各级政府部门频繁优化楼市政策力促房地产市场平稳运行,政策环境已接近2014年最宽松阶段,但居民收入预期弱、房价下跌预期仍在等因素依然制约着市场修复节奏,新房市场调整态势未改,核心城市政策效果持续性不足。

国家统计局对此也表示,从2003年住房商品化改革到2020年,房地产投资年均增长19.9%,商品房销售面积年均增长10.8%,商品房销售金额年均增长20.3%,房地产持续保持高速增长。但是,房地产也像其他产业一样,不可能持续保持高增长,到了一定阶段以后,出现这种调整是很正常的,而且这种调整是有利于淘汰落后产能,有利于结构优化,尤其是有利于房地产业高质量发展的。

国家统计局认为,中国还处在经济转型升级和高质量发展的阶段,房地产实现高质量发展、可持续发展,仍然有坚实的支撑。此前,党中央、国务院高度重视,出台了一系列稳定房地产的优化政策,但政策的发挥还要有个过程,因为毕竟房地产总体上处在一个调整阶段,所以后期还是要抓好政策的落实。

图2:70个大中城市二手住宅价格指数连续6个月环比下降

根据中指研究院的展望,2024年房地产市场恢复仍依赖于购房者预期能否修复,供求两端政策仍有发力空间,“三大工程”将是政策发力主要方向,预计将对2024年稳投资起到重要作用,同时也会对销售恢复、稳定预期起到积极作用。整体来看,2024年新房销售市场依然面临调整压力,若经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长。在销售市场修复缓慢影响下,全国新开工、投资下行态势或难改。

根据“中国房地产业中长期发展动态模型”,结合国内外经济研究机构对2024年经济环境的预测,参照近期宏观政策及重要会议精神,中指研究院对2024年房地产市场提出如下假设:假设1:宏观经济逐渐恢复,GDP增速较2023年放缓(GDP增长4.5%-5.0%之间);假设2:货币信贷政策继续发力稳经济,M2同比增长9.5%左右;假设3:房地产调控政策延续宽松状态,因城施策力度仍较大;假设4:城中村改造等政策实质性落地。

在满足假设条件、不发生超预期事件的前提下,根据“中国房地产业中长期发展动态模型”测算,2024年全国房地产市场将呈现“销售规模仍有下行压力,新开工面积、开发投资或继续回落”的特点。