保险行业内生动能渐强

作者: 文颐根据上市险企披露的原保费收入,中国人寿、平安人寿、太保人寿、新华保险、人保寿险1-11月累计同比分别增长3.9%、6.8%、4.4%、1.9%、9.7%;11月单月原保费同比分别变动-1.2%、2.9%、-19%、-12.2%、2.8%,其中,平安、人保由负转正,太保、国寿降幅收窄6.2个百分点、5.2个百分点,新华降幅扩大1.6个百分点。人保财险、平安产险、太保产险、众安在线1-11月累计同比分别为增长6.8%、1.4%、11.8%、26.6%;11月单月保费同比分别增长1.1%、0.3%、12%、22.6%,众安、太保增速分别提升10.6个百分点、1.7个百分点,平安增速由负转正,人保增速下滑2.6个百分点。

上市寿险公司11月单月保费同比下降4.1%,较10月降幅收窄4.5个百分点,预计主要是由于银保业务逐步恢复,以及收官力度加强所致。具体来看:1.“报行合一”落实后银保渠道业务逐步恢复;2.部分险企开门红暂停后年末收官力度有所加强。人保寿险11月单月长险首年、期交首年保费同比分别下降14.6%、16.3%,降幅分别收窄42.4个百分点、64.3个百分点。人保健康险11月单月长险首年、期交首年保费同比分别下降61.9%、29.7%,降幅分别扩大21.9个百分点、收窄9个百分点。

当前居民储蓄需求依然旺盛,在其他类型资产收益率下降的背景下,保险产品相对吸引力仍然显著,仍然看好险企负债端改善大趋势。目前,银保渠道“报行合一”已经基本落实,个险、经代等渠道预计也将逐步实施,伴随监管加强费用管理,叠加各险企改革转型持续深入、逐步显效,保险行业有望进一步降低经营风险、实现高质量发展。

上市产险公司11月单月保费同比增长3.3%;人保车险维持高增速,非车险继续下滑。人保、平安、太保、众安11月单月保费同比分别增长1.1%、0.3%、12%、22.6%,众安、太保增速分别提升10.6个百分点、1.7个百分点,平安增速由负转正,人保增速下滑2.6个百分点。11月人保财险车险保费同比增长5.4%,继续维持较高增速。

根据汽车工业协会披露的数据,11月汽车市场热度延续,汽车产销量环比分别增长7%和4.1%,同比分别增长29.4%和27.4%。人保非车险单月增速继续下滑,主要是展业节奏的正常波动。11月单月非车险保费同比下降9.8%,降幅扩大6.4个百分点;其中,货运、企财、信保、农险、意健、责任分别同比变动7.9%、4.3%、1%、-15.5%、-16.5%、-16.5%,较10月增速分别变动-4.1pct、3.1pct、37.4pct、6pct、-6.6pct、-43.1pct。众安11月保费增速较10月增速显著回升,主要是由于上年同期基数较低。

总体来看,以人保财险为代表的龙头险企业务质地较好,车险业务中低赔付率的私家车占比较高、渠道费率可控,盈利空间远超中小险企,其竞争优势在改革下半场将愈发凸显。

2023年二季度以来,上市险企NBV持续较快增长,市场储蓄需求依然旺盛,保险产品相对竞争力仍显著,2023年全年NBV有望大幅增长。近期,10年期国债收益率已回落至2.62%左右,未来伴随国内经济复苏,长端利率若继续修复上行,则保险公司新增固收类投资收益率压力将有所缓解。

上市寿险公司11月单月保费收入同比下降4.1%(不含中国太平,下同),降幅较10月明显收窄,预计主要受银保业务恢复的影响。产险公司11月单月保费合计同比增长3.3%,其中,人保车险单月保费同比增长5.4%,非车险同比下降9.8%。目前来看,保险行业资产端与负债端均有改善机会,加上正处于估值底部,安全边际较高,攻守兼备。

图1:2023年前11月上市险企寿险保费同比增长

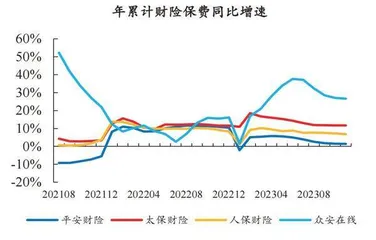

图2:2023年前11月上市险企财险保费同比增长

淡化“开门红”预期

A股5家上市险企2023年1月至11月累计实现原保险保费收入25247亿元,同比增长5.3%;其中,中国太保、中国人保、中国平安、中国人寿、新华保险累计保费收入同比增速分别为7.5%、7.3%、4.5%、3.9%、1.9%。在监管政策的引导下,预计2023年四季度及2024年一季度为行业淡化“开门红”的过渡期,利好行业实现常态化销售、常态化经营,促进长期良性发展。

在单月保费收入方面,财险板块贡献主要保费增速;其中,财险保费收入占比较高的中国人保和中国太保环比修复,公司总保费收入环比分别提升5.8%和3.9%。在财险价值凸显的背景下,寿险仍处于转型阵痛期;寿险属性更强的中国人寿、新华保险均则出现环比大幅回落,环比分别下降12.6%和32%。

从整个行业来看,寿险正逐渐回归市场需求,主要体现在淡化“开门红”预期。2023年三季度以来,监管针对人身险负债端陆续推出规范性政策,旨在规范行业销售行为、引导长期规范化发展。在监管政策的引导下,人身险企主动调整销售节奏,从产品创设、营销模式、代理人销售技能方面进行筹备,逐步淡化“一年只做一季”的粗犷营销模式,结合市场实际保险需求,促进行业常态化经营。

回顾历史趋势,保费收入具有一定的周期性,11月为人身险行业销售空窗期,行业目前仍处于稳步回升阶段。基于此,持续看好后续行业转型下带来的估值修复机会。

另一方面,财险业务稳中有增,消费属性凸显。2023年1月至11月,各上市险企财险业务累计实现保费收入9211亿元,同比增速分别为:太保财险(11.8%)、人保财险(6.8%)、平安财险(1.4%);对应当月保费同比增速为:太保财险(12.1%)、人保财险(1.1%)、平安财险(0.3%)。

受出行需求的逐步释放及新能源车销量提升的影响,人保车险持续企稳,1月至11月实现保费收入2543亿元,同比增长5.5%;单月车险保费收入247亿元,同比增长6%。人保非车险业务延续复苏态势,累计实现保费收入2184亿元,同比增长8.3%。

整体来看,财险业务维持稳中有增,其消费属性使其在经济复苏时期具备更好的保费收入弹性,叠加人身险行业的短期回调,预计将成为贡献保费收入增速的“主力军”。

受行业政策引导及短期销售节奏调整等因素的影响,人身险月度保费收入持续承压,但从历史周期来看,行业仍处于转型向上阶段。行业整体主要从产品创设、团队培训、客户储备等方面进行销售策略的调整,淡化“开门红”预期,持续看好后续保费收入及新业务价值的修复。与此同时,财险业务贡献主要保费增速,其中,财险业务贡献较高的公司保费收入增速更具优势。

11月寿险保费同比延续分化

2023年11月,6家上市险企寿险总保费合计685亿元、同比下降4.2%(同比未含阳光保险),增速较10月改善3.8个百分点;其中,中国平安同比增长2.5%、中国人寿同比下降1.2%、中国人保同比下降2.7%、新华保险同比下降12.2%、中国太保同比下降19%,上市险企11月单月保费环比延续分化趋势,预计主要受到2024年“开门红”筹备策略以及产品结构分化导致。尽管2023年11月寿险保费同比延续分化趋势,但对2024年负债端预期仍保持乐观。

2023年前11月,寿险总保费累计同比增速分别为:中国人保9.2%、中国平安6.4%、中国太保4.4%、中国人寿3.9%、新华保险1.9%。展望未来,考虑到居民资产配置需求的不断产生,居民风险偏好下移,负债端“开门红”业务进展有望改善并优于预期。从全年维度看,2023年二季度单季同比基数较高,但绝对值仍低于2020年的水平,需求消耗情况以及后续恢复进展或优于此前预期。对2024年人身险行业全年景气度预期仍然乐观。

中国人保人身险板块11月同比承压,全年累计至11月仍保持较高景气度。中国人保人身险板块11月长险首年保费10.1亿元、同比下降29.4%,较10月54.6%的降幅改善25.3个百分点,预计主要受需求提前释放以及队伍休整备战2024年业务拖累,前11月长险首年保费为591.3亿元,同比增长14.6%,较前10月同比下降1.2个百分点。

分拆来看,人保寿险11月趸交保费同比下降13.0%、期交首年保费同比下降16.3%,拖累长险首年保费同比下降14.6%至8.4亿元;人保健康11月期交首年保费同比下降29.7%、趸交保费同比下降99.5%,拖累长险首年保费同比下降61.9%至1.7亿元。

2023年11月,财险板块同比变化趋势分化,非车险同比承压拖累中国财险。11月,5家上市险企财险保费收入为768亿元,同比增长3.3%(同比未含阳光保险),较10月的3.6%下降0.3个百分点,各家险企11月财险保费同比增速分别为:众安在线22.6%(10月为12.1%)、太保财险12.1%(10月为10.3%)、人保财险1.1%(10月为3.8%)、平安财险0.3%(10月为-0.5%)。

根据中汽协的数据,2023年11月,乘用车销量同比增长25.5%,同比增速较2023年10月上升14个百分点,连续两个月同比改善。人保财险11月车险保费同比增长5.4%,增速较10月下降0.9个百分点,意健险、农险及责任险11月同比承压,拖累公司整体同比增速。众安在线11月保费为22.6亿元,同比增长22.6%,月环比增长7.7%,同比增速延续扩大趋势,前11月累计同比增长26.6%,仍保持较快增速。

进入12月,险企全面开启“开门红”业务,多数险企通过预录方式销售,符合监管不大幅提前预扣款的规定。从此前全年收官情况看,此前透支的需求已有明显恢复,养老、储蓄需求仍然旺盛,叠加供给端个险转型见效和银保以量补价的驱动,供需两端有望支撑2024年一季度NBV超预期。

近期,保险股超额下跌主要受资产端、负债端和政策端担忧的影响,目前,上市险企PEV估值位于历史底部位置,已充分反映市场悲观预期,“开门红”超预期有望明显缓解负债端担忧,经济复苏利好资产端改善,保险股兼具beta弹性和负债端阿尔法,继续看好板块左侧机会。

从上市险企披露的2023年11月保费数据来看,保费表现符合预期。从寿险来看,当前仍处于预定利率调整后业务消化期,业务数据仍在深度调整中,11月银保“报行合一”负面影响稍减,原保费同比增速有所回升。2023年11月,寿险当月原保费同比增速排序如下:平安寿险及健康险(3%)、中国人寿(-1%)、人保寿险及健康险(-3%)、新华保险(-12%)和太保寿险(-19%),11月单月保费同比增速较上月有所回升,但仍以负值为主。

11月,人保寿险的长期首年、趸交和期交首年保费单月同比增速开始回升(长期首年由同比增速-57%升至-14.6%,趸交同比增速由-14.8%降至-13.0%),依旧均为负值,主要系3.5%定价利率的停售提前透支消费者需求,各公司仍在2024年“开门红”和2023年四季度收官工作中寻求平衡。

11月银保“报行合一”负面影响稍减,在银行中间业务收入持续面临压力的背景下,部分银行提出“以量补价”积极寻求深层次的银保合作。太保寿险于11月11日推出太保鑫福年年(尊享版),养老金保证领取,分红+万能双擎驱动,万能追加比例高和结算利率高,优势在于灵活搭配和财富传承。