保五决战

作者: 廖宗魁

时间跨入了2022年,市场热盼的春季躁动并未出现,相反全球市场都遭遇了当头棒喝。

截至2月6日,上证综指下跌7.65%,创业板指下跌12.45%;标普500指数下跌5.6%,纳斯达克指数下跌约10%。开年全球市场都遇冷,但投资者担心的问题却各不相同。

海外市场的担忧是,通胀持续攀升后,主要发达国家的货币政策都在加速收紧。美联储可能在3月加息,并在随后不久开启缩表;英国央行已经连续两次加息,市场对欧洲央行2022年加息的预期也在不断升温。

国内最大的担忧则是,2022年中国经济能否止住下滑的势头?2021年四季度中国GDP(不变价)同比增速已经下滑至4%,这是过去三十年(排除受到疫情较大冲击的2020年上半年)季度GDP的最低增速。经济巨大的下行压力主要来自疫情的冲击、政策的过快收紧以及房地产的大幅下行。

近期,宏观政策的基调已经明显转向稳增长。2021年底召开的中央经济工作会议要求,2022年“经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。”2月初,国家发展改革委副主任兼国家统计局局长、党组书记宁吉喆在《求是》撰文称,要把稳增长摆在更加突出的位置,着力稳定宏观经济大盘,保持经济运行在合理区间。“针对经济下行压力,要以实际行动贯彻党的路线方针政策,落实稳健有效的宏观政策,慎重出台有收缩效应的政策。”

央行已经降准降息,1月17日,1年期MLF操作和公开市场逆回购操作的中标利率均下降10个基点至2.85%、2.1%;此外,1年期LPR连续两个月累计下调了15BP,5年期LPR也下调了5BP。

疫情对经济的冲击能否缓和,房地产能否软着陆,稳增长的政策能否力挽狂澜?1月底由《证券市场周刊》发起的“远见杯”宏观经济与金融市场预测调查(下称“远见杯”预测)显示,机构们对2022年中国GDP增长的预测中值为5.3%,意味着机构们对“保五”并不悲观。

不过,从1月份的PMI和高频数据看,经济的动能仍非常弱。1月份官方制造业PMI为50.1%,比上月下降0.2个百分点,财新PMI为49.1%,创出2020年3月以来的新低。1月30个大中城市的房地产销售同比仍大幅下降。

2021年中国经济面临的全球环境是相对友好的,欧美经济在政策的刺激下持续复苏,叠加中国在供给链上的优势,出口实现了高增长。

目前,欧美都面临高通胀的威胁,政策有可能加速收紧,可能对中国出口和全球金融市场产生负面的影响。“远见杯”预测显示,机构们对2022年出口(以美元计价)增速的预测中值为8%,这将比2021年29.9%的增速大幅回落。

为何“保五”如此重要?

虽然政策基调已经把稳增长放在更加突出的位置,但稳增长的实际力度还取决于2022年定的经济增长目标,这一目标会在3月初召开的全国两会时公布。

目前,全国大部分的省(直辖市/自治区)的两会已经召开,除了北京以外,其余的省份给出的2022年GDP增长目标均不低于5.5%。

按照往年的规律,地方GDP增长目标通常会比全国的高。但2017年以来,各地GDP目标加权增速与全国GDP目标增速是逐渐接近的,2017年和2018年各地加权目标增速比全国目标增速分别高出1.1和0.7个百分点,2019年和2021年各地加权目标增速较全国目标增速高0.4个百分点。华创证券认为,2022年地方GDP加权目标增速为6.1%,以此推算,预计5.5%左右的增速会是2022年全国GDP增长的目标。

为何“保五”如此重要呢?

首先,保持合理的经济增速是保障就业的关键。“十四五”期间总的就业目标是5500万以上,而GDP每增长一个百分点可带动约200万人的就业,这意味着每年1100万的就业需要5.5%左右的GDP增长。

其次,是实现2035年远景目标的基础。十九届五中全会明确提出,2035年远景目标要求“人均国内生产总值达到中等发达国家水平”。按照现在通行的一些标准,人均GDP至少要达到2万美元,而在2020年中国的人均GDP约为1万美元,这就意味着2020年之后的十五年的平均人均GDP增速需要达到4.7%。

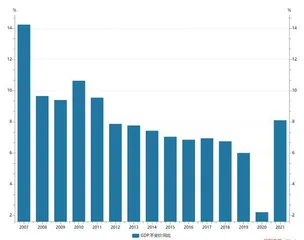

广发证券认为,简单按匀速估算,如果第一个五年平均GDP增速为5.3%,第二个五年平均GDP增速为4.8%,第三个五年平均GDP增速为4.2%,就可以实现2035年的远景目标。如果我们把2020-2021年两年平均5.1%的GDP增长作为疫情影响下的“十四五”首年增速,那么2022-2025年平均GDP增速在5.3%-5.5%将是合理的。

最后,这也是符合当前中国潜在经济增长水平的需要。实际的经济增长往往会围绕着潜在经济增长上下波动,当实际经济增速高于潜在经济增长时,通常经济处于过热状态,宏观政策应该通过收紧来防止高通胀,比如现在的美国;当实际经济增速低于潜在经济增长时,经济处于有效需求不足状态,宏观政策应该通过放松来刺激经济,比如当下的中国。

表1:2022年一季度“远见杯”中国经济的年度预测数据

图1:2020-2021 年平均GDP 增长仅为5.1%

虽然学术界对中国潜在增长的测算存在争议,但普遍都认为“十四五”期间,中国的潜在经济增长水平大概在5%-6%附近。比如,徐忠、贾彦东(2019)测算出中国潜在增长率2019-2024年为5.5%,2025年到2029年为4.6%;人民银行调查统计司课题组(2021)通过生产函数法,测算“十四五”期间中国潜在产出增速在5%-5.7%,总体继续保持中高速增长。

2021年四季度GDP同比增长4%,是严重低于潜在增长水平的,这也是过去十多年来,除了2020年上半年疫情最严重时期,实际经济增速偏离潜在经济增长最大的一次。

也就是说,当下的中国经济处于有效需求严重不足的阶段,所以需要稳增长政策的发力,需要刺激总需求的回升。

如果经济很长一段时间都处于有效需求不足状态,还有可能会永久性地改变供给曲线,使潜在增长水平快速下降,这也体现出“保五”的紧迫性。

地产不稳,经济难稳

地产在中国经济中的占比较大,地产的下行无疑是当前中国经济下行最主要的风险。根据统计局最新数据,2021年房地产业对GDP(现价)的贡献为7.76万亿元,占GDP(现价)比重为6.8%。如果考虑到房地产对上下游巨大的拉动作用,其对整个经济的间接影响要更大。根据一些学者(许宪春2015)的测算,房地产业及其相关拉动的行业对GDP增长的贡献率在2013年高达29.4%。

长江证券首席经济学家伍戈接受《证券市场周刊》记者采访时表示,“地产不稳,经济难稳。当前房地产销售和投资的下挫幅度、速度超出过往,若要实现及时纠偏,政策力度或许不能太小。”

伍戈认为,当前稳增长迫在眉睫,稳地产理应成为当务之急。虽有部分纠偏措施出台,但房企违约风险未消,投资下行趋势明显。能否稳住房地产,或是2022年中国宏观经济最重要的主线。

2021年全年商品房销售面积同比仍增长1.9%,乍一看,地产的情况似乎并没有那么糟糕。这是由于2021年上半年地产销售仍较好,掩盖了2021年下半年极为惨淡的格局。

实际上,2021年下半年的商品房销售面积同比大幅下降14.9%。这一下降幅度仅次于2008年全球金融危机时期和2020年一季度疫情最严重的时期。

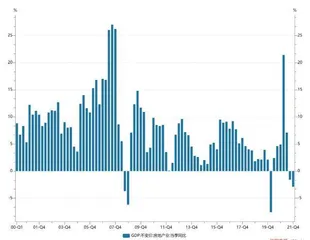

从GDP(不变价)的口径看,2021年三季度房地产业同比下滑1.6%,比二季度大幅下降8.7个百分点,四季度房地产业同比下滑2.9%,情况仍在继续恶化。

房地产政策从2021年底已经开始陆续纠偏,中央经济工作会议也强调要“促进房地产业良性循环”。

关于未来房地产的政策,伍戈认为需要从开发商融资端和购房需求端双向入手。“本轮房地产收缩的症结更多来自开发商等供给端的约束,而非传统的购房需求端。解铃还须系铃人,稳地产的着力点或在于对开发商融资的松绑。当然,购房需求限制也可能有调整。”

国盛证券首席经济学家熊园认为,1月20日住建部2022年工作会议进一步明确了地产调控方向,最大变化是新增“充分释放居民住房需求潜力”,预示地产调控有望迎来实质性松动,包括放松限购限售、降低首付比例、调整认房认贷标准、提升公积金贷款额度、放松预售金监管等。

近日,据《中国证券报》报道,金融管理部门召集几家全国性资产管理公司(AMC)开会,研究资产管理公司按照市场化、法治化原则,参与风险房地产企业的资产处置、项目并购及相关金融中介服务。资产管理公司在上述领域具有丰富经验,其参与有望加快风险企业资产处置进度,促进风险化解和市场出清。

这是继2021年12月底《关于做好重点房地产企业风险处置项目并购金融服务的通知》发布后,关于房地产企业债务化解的又一突破性举措。

中金公司认为,不少地产项目的债权债务关系复杂,处置中多方债权人争议较大,要求不一,化债进程受阻。AMC被引入后,可以成为单一友好债权人,加快化债进程。如果单靠房企之间分散缓慢并购,容易形成买房市场,涉险房企可能出现过度压低折扣,使得资产价格偏离公允价值的情况。AMC引入后,或更有利于稳住资产价格。此外,AMC有20多年坏账处置经验,有助于加快房企化债。

房地产快速大幅的下行,也让人们对地产中长期的前景变得较为悲观,甚至认为18亿平米的商品房销售严重透支未来多年的需求。

农银理财投资研究部总经理李克向《证券市场周刊》记者谈到房地产风险时,反而对中长期的房地产前景并不那么悲观。

李克认为,目前房地产行业的阶段性困难是政策主动调控的结果,并不是市场需求已经饱和的结果,这与当年日本等国家发生房地产危机的背景是完全不同的。而政策之所以主动进行调控,原因就在于经过前几年的“高杠杆、快周转”模式的发展,整个行业都已经积累了比较大的金融风险。在这种情况下,越早对行业旧有发展模式进行主动调控,所付出的代价就越小,后面的发展就会更稳健。

李克从城镇化的角度测算,认为未来一段时间,房地产的需求依然是比较充足和旺盛的,这是行业中长期稳健发展的最大基础。目前中国城镇化率在64%,即便以75%的城镇化率衡量,依然有10个百分点以上的提升空间。按照人均42平米的居住面积,未来城镇化率每年可以为房地产行业提供6亿平米以上的刚性需求。

图2:房地产业对经济形成巨大拖累