企业和居民中长期贷款均缩量

作者: 方斐3月11日,央行公布了2022年2月份的金融统计数据:M2同比增长9.2%,增速较1月末下降0.6个百分点;M1同比增长4.7%,增速较1月末提升6.6个百分点;新增人民币贷款1.23万亿元,同比少增1258亿元,同比增速11.4%;社会融资规模新增1.19万亿元,同比少增5315亿元,同比增速为10.2%,较1月末下降0.3个百分点。

与1月相比,2月信贷社融少增,显示需求仍疲弱,稳增长亟待发力。2月社融同比少增5315亿元,不及预期,归因在经济下行压力下,融资需求仍然疲弱。2月社融口径信贷(剔除非银贷款)新增9084亿元,同比少增约3000亿元,是社融的主要拖累项。归因于地产销售的疲软,2月居民中长期贷款减少459亿元,历史上首次负增长,同比少增4572亿元;融资需求趋弱,企业中长期贷款同比少增5948亿元。2月未贴票同比多减4867亿元,主要是春节因素的影响,在2月开票没有显著变化情况下,银行为冲贷款额度加大票据贴现力度。2月未贴票和票据贴现合计净减少1176亿元,同比持平。

1月较好的金融数据让市场期待稳增长政策的落地,但稳增长并非一蹴而就,社融表现反复不改稳增长政策目标。参考2019年,当前还处于宽信用、稳增长初期。2019年社融增速同样出现反复,2月社融增速下行,企业中长期贷款同比少增。而2022年前两个月,信贷、社融累计同比多增2700亿元、4499亿元,显示宽信用已在发力,后续期待更多稳增长政策的落地。

信贷结构问题待解

春节效应使得2月份信贷投放“前低后高”,预估国有大行发挥“头雁效应”,中小银行较为疲软。从总量看,2月份新增人民币贷款1.23万亿元,同比少增1258亿元,1-2月份合计新增5.21万亿元,同比多增2700亿元。

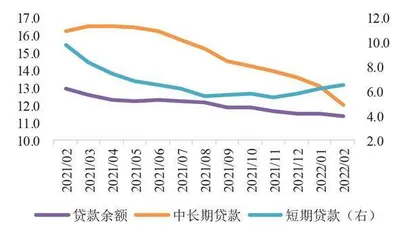

图1:金融机构贷款余额(亿元)

图2:金融机构贷款余额增速(%)

从投放节奏上看,2月份信贷投放呈现“前低后高”的特点。一般而言,春节期间会产生较强的信贷摊还特征,“年终奖效应”也会推动居民端阶段性降杠杆。春节后,因生产复工尚未恢复,正月十五之前往往新发企业贷款增长缓慢,“春节效应”会导致信贷出现较大幅度负增长。

2022年农历春节为2月1日,春节因素对于新发放贷款的扰动会延续至2月20日左右,导致全月呈现“前低后高”的特点。预估上半月部分银行新增人民币贷款维持负增长态势,对公流贷摊还压力较大、零售业务主导的“春节效应”更显著,会造成银行资产负债表的缩表。临近月末,信贷冲量较为明显,票据贴现利率再现零利率,不排除央行进行狭义信贷指导,特别是2月最后一个工作日,部分银行信贷增长规模较大。

从投放主体上看,预计政策性银行和国有大行继续发挥“头雁效应”。2月份信贷投放依然延续了1月份的机构分化特点,即表现为政策性银行和大型银行信贷投放景气度相对更高,2月份实现了同比多增,但幅度较1月份依然明显缩小。近期,国有大行发布了关于服务实体经济的公告,年初以来,银行在各项经营指标、存贷款等业务增长方面优于同期,实现了良好开局。

而中小银行信贷投放依然偏弱。2月份中小银行信贷投放节奏明显放缓,呈现“总量偏弱、结构欠佳”特点,票据贴现+非银贷款增长较为显著。同时,中小银行信贷投放也面临一定约束,表现为:一方面,年初以来货币金融环境较为宽松,信贷投放力度较大,但信贷资金流向居民和企业之后,部分资金会用来购买理财和定期存款,而非用于生产经营或固定资产投资。在票据“零利率”行情下,不排除出现资金空转和套利情况。另一方面,目前仍处于宽信用早期,融资需求以大型企业为主,国有大行信贷投放景气度较好。而中小银行在服务大企业上能力不足、定价偏高,成本收益倒挂,导致信贷投放明显弱于国有大行,特别是在优质企业的贷款定价方面并不具备优势。

江浙地区优质城农商行信贷投放景气度较高,项目储备比较好,年初以来投放“供需两旺”,且部分银行出现了贷款额度无法满足实际贷款需求的情况,增量基本同比多增。根据常熟银行披露的2022年1-2月份经营数据,2022年1-2月,常熟银行新增人民币贷款约95亿元,较2021年一季度已多增约17亿元,预计其他江浙地区优质城商行、农商行信贷投放景气度也较高。

非江浙地区城农商行基本延续了2021年11月份以来的疲软情况,这类银行客群基础较为薄弱,对公多以弱资质企业为主,受外部环境扰动大,项目储备并不理想,信贷投放基本同比少增,部分欠发达地区城商行2月份新增人民币贷款同比或出现较大降幅。

尽管1月份新增信贷近4万亿元,但结构表现不佳,如对公短贷+票据新增近1.2万亿元,同比多增超过7000亿元。从2月份情况看,信贷结构问题依然突出,主要表现为以下三个方面:

一是短贷冲量可能存在信贷虚增。2月对公短贷+票据+非银贷款新增8953亿元,同比多增超过8000亿元。剔除春节错位因素后,1-2月份三者合计新增1.94万亿元,同比多增1.62万亿元,增量占比约37.28%,同比提升超过30个百分点。一般而言,银行信贷投放若表内冲量,则表外收缩(2月份未贴现票据新增规模-4228亿元,同比多减4867亿元),若非银冲量,则社融口径下一般性贷款收缩,这两种现象在2月份同时得到体现。这反映出实体经济特别是中小企业融资需求较为疲软,信贷投放“资产荒”压力较大。

二是对公中长期贷款具有较强的政策驱动效应,市场化需求较弱。2月份对公中长期贷款新增5052亿元,同比少增近一半,1-2月份合计新增约2.6万亿元,同比少增超过5000亿元,反映出企业资本类开支活跃度依然较低。根据光大证券的推测,年初以来新增的对公中长期贷款,可能并非完全是市场化的实物工作量项目形成的,而受政策性推动影响较大,但这会导致整体资本投入产出比的下降。受房地产市场信用违约事件影响,地产企业拿地意愿显著下降,地方政府的土地收入承压,银行发放的对公中长期贷款中,部分资金投向城投平台或地方性国有房企,用于偿还企业债务,支付上下游供应链企业的货款和为地方政府提供资金支持,使得出现较多的银政投放。

三是按揭需求走弱态势进一步加深,定价仍有大幅下行空间。2月份居民中长期贷款新增-459亿元,同比少增超过4500亿元。1-2月份合计新增6965亿元,同比少增6596亿元。这反映出房地产销售持续下滑态势下,按揭需求依然较弱,居民持币观望情绪浓厚。同时,2022年农历春节假期处于1月末至2月初,考虑到前期销售不佳,以及春节期间的按揭贷款摊还压力,2月份按揭贷款呈现出增量萎缩态势也在情理之中。

目前,监管对房地产维稳政策进入需求侧,部分城市已推出政策包括但不限于按揭利率、首套认定标准、首付比例等,预计近期在需求侧会有持续的刺激性举措,用以稳定住房销售。我们判断,在供求压力下,后续按揭贷款利率仍有大幅下行空间,通过定价端的进一步松绑,刺激居民购房需求升温,进而起到稳定房地产市场销售的作用。在此过程中,企业杠杆率将向居民端迁徙,为房地产业建立良性循环争取时间。

信贷需求转弱

社融数据总量不及预期,贷款需求转弱。2月信贷数据走弱主要受实体经济信贷需求恢复不足影响,人民币贷款余额增速连续7个月回落,居民中长期贷款2月减少459亿元,为数据统计以来首次负增长,主要受居民按揭贷款需求下滑影响,同时局部地区疫情爆发,影响个体经营贷款需求。企业中长期融资需求较弱,虽然房地产政策企稳、货币政策流动性偏松,但居民、企业同时需求收缩,宽信用传导尚未取得明显效果。负债端来看,存款余额增速环比提高0.6个百分点,但呈现结构性分化,居民存款大幅减少,企业、财政和金融机构存款环比改善。

后续来看,需关注宽货币传导效果及信贷需求修复进程。政府工作报告提出GDP增长5.5%的目标,稳增长政策逐步落地,加强对新市民的金融供给,针对保障性租赁住房融资需求提供金融服务,高质量扩大金融供给。长期仍需关注房地产宽松政策落地实施以及货币、财政政策稳增长的效果。随着政策的逐步落地,将逐步改善悲观预期,带动中长期信贷需求修复,宽货币逐步传导至实体经济,带来信贷总量的提升。

2月信贷投放偏弱,从新增贷款同比少增显示出当前实体信贷需求不足,未来仍需政策激发实体投资消费需求。分期限来看,短贷和票据融资稳增长,中长期贷款新增不足。 短期贷款及票据融资新增录得4252亿元,同比增长6301亿元,环比减少8642 亿元,其中票据融资新增3052亿元,同比增长4907亿元,环比增加1264亿元;中长期贷款新增 4593亿元,环比减少23831亿元,同比继续少增,较2021年同期减少10520 亿元。中长贷单月新增量为疫情以来较低水平,仅超2020年2月中长期贷款新增量。银行在1月发力投放贷款后,面临短期实体的需求不足,预期后续稳增长政策陆续发布,有望提振实体投资消费热情,从而促进信贷加速增长。

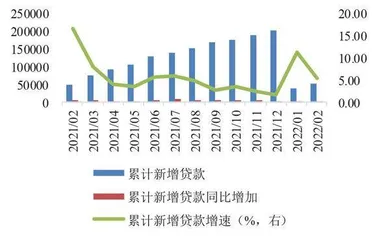

图3:金融机构累计新增人民币贷款(亿元)

图4:金融机构单月新增人民币贷款(亿元)

分贷款主体看,住户贷款需求疲弱,企业贷小幅增长。2月份,住户贷款录得新增-3369亿元,较2021年同期少增4790亿元,环比少增11799亿元,其中新增短期贷款录得-2911亿元,同比减少220亿元,环比减少3917亿元,即使在春节刺激下,居民消费动能仍然不足;中长期贷款新增-459亿元,继2009年以来首次为负,较2021年同期减少 4572亿元,环比减少7883亿元。房地产行业的调整影响居民购房预期,整体销售低迷,各地发布的房地产政策或将边际改善市场需求,未来中长期贷款增长情况仍需观察。

2月份,新增企(事)业单位贷款12400亿元,环比少增21200亿元,同比多增400亿元;其中,新增短期贷款录得4111亿元,同比多增1614亿元,环比少增5989亿元;中长期贷款新增5052亿元,环比少增15948亿元,较2021年同期少增5948 亿元。新增企业中长贷在1月同比转正后,再次同比负增长,表明前期为储备项目的加速投放,当前实体经济的信贷需求仍未恢复。未来伴随各项稳增长政策的落地,企业投资意愿逐步增强,可以带动信贷规模稳步增长。非银机构贷款新增录得1790亿元,同比增长1610亿元,环比增长3207亿元。

截至2月末,人民币存款余额为238.61万亿元,同比增长9.8%,增速较上月末高0.6个百分点, 比上年同期低0.6个百分点。2月份,人民币存款增加2.54万亿元,同比多增1.39万亿元。分部门看,居民存款减少,财政非银多增。住户新增存款录得-2923亿元,同比减少35523亿元,环比减少57023亿元;企业新增存款录得1389亿元,同比增加 25589亿元,环比增加15389亿元,企业存款受春节错峰的影响出现同比高增长。新增财政存款录得6002亿元,同比增加14481亿元,环比增加153亿元。非银金融机构存款新增录得13900亿元,同比减少2200亿元,环比增加15736亿元。