重振消费

作者: 李赟 王硕

消费稳,则经济稳。

2022年,中国的经济增长目标为5.5%,在此增速要求下,假定全年出口增速与2021年持平,消费与投资也均需发力。根据相关机构的测算,5.5%的经济增速要求2022年消费增速至少在6.5%以上。

2022年政府工作报告中也提到要坚定实施扩大内需战略,增强内需对经济增长的拉动力,尤其提出要多渠道促进居民增收,提升消费能力,推动线上线下消费深度融合,促进生活服务消费恢复。

3月15日,国家统计局发布的数据显示,2022年1-2月份,全国社会消费品零售总额74426亿元,同比增长6.7%,增速比2021年12月份加快5.0个百分点,比2021年两年平均增速加快2.8个百分点。此前,2021年8月-12月社会消费品零售总额同比增速均低于5%。总体来看,1-2月份中国消费市场呈现出回升向好的态势,并且在某些方面出现亮点,对于稳定预期将带来重要的支撑作用。

然而,目前中国正面临着自抗疫三年以来仅次于2020年开年的疫情冲击,疫情再度来袭,消费首当其冲被波及,这波疫情对消费的影响有多大?

国家统计局新闻发言人付凌晖表示,当前,疫情对接触性、聚集性服务业的制约仍然比较明显,文化旅游、交通客运、餐饮零售等服务行业仍然比较困难。近期,多地疫情散发对相关服务业的不利影响也可能会加大。下一步,还是要落实好对服务业困难行业的支持政策,促进困难行业的纾困发展,继续做好常态化疫情防控,积极拓展新型服务消费,促进服务业平稳健康发展。

中信证券认为,对于2022年消费的增长态势,最大的变量仍是疫情,但相信局部疫情的风险越来越可控,对消费的影响趋势上也将持续减弱,消费增速恢复下的边际改善或成为2022年经济的亮点。

而在后疫情时代,民生证券建议需要重新审视消费趋势性变化,共同富裕政策之下,收入分配的天平将向中低收入人群倾斜,定位中低端、二线、区域性的消费类公司更具有投资机会的方向。

稳消费初见效

2021年下半年以来,中国社会消费品零售总额同比增速回落,四季度消费数据更是创下新低,消费疲软现象已经成为经济复苏所面临的一个较大问题。

中国人民大学副校长、重阳金融研究院执行理事刘元春认为,导致这一局面出现的核心原因有以下几个方面:

第一,疫情导致相当一部分服务性消费的供求两端都出现较大萎缩。当前疫情呈现点状发散趋势,很多消费活动,特别是具有接触性的服务行业、文化行业、娱乐行业的活动大幅降低,即使在节假日期间,出行人数和餐饮数据的两年同比依然没有完全转正。其中,旅游业受疫情影响较重,2021年数据即使较2020年而言也没有明显增长,较2019年等常态时期而言还处于负增长。

第二,疫情及经济复苏阶段对于不同收入人群的冲击程度不同。虽然最新数据显示,2021年全国居民人均可支配收入达到35128元,比2020年实际增长8.1%,但从结构性角度来观察,会发现中低收入人群的收入增长水平明显低于平均水平。

“需要注意的是,2021年对低收入人群的转移支付实际增速显著低于中国GDP的名义增速,同时也低于经营性收入和投资性收益的增长速度。”刘元春表示,“事实上,疫情给中低收入阶层的工作收入带来了明显冲击,导致他们对于未来的收入预期和消费信心都受到很大影响。而中低收入阶层往往是边际消费倾向较大的人群,他们的收入增速无法达到预期,这是我们要高度关注的问题。”

第三,未来环境充满了不确定性,导致居民预期疲软,审慎性的储蓄上扬并直接导致消费不足。

第四,受到供应链冲击的一些重点行业的消费也出现问题。以汽车行业为例,由于受到车载芯片短缺的影响,2021年中国汽车总产量减少150万-200万辆,总销量也出现了一定下滑。此外,消费端还有一些中高收入人群的奢侈品消费也不及预期。

刘元春认为,综合以上因素来看,消费疲软现象与相关消费刺激政策的过快退出不无关系。2020年以来,中国采取了一些超常规的消费刺激举措,但是在2021年一季度消费数据大幅上扬、乐观情绪开始弥漫之后,很多政策向常态化回撤,这也成了消费疲软的一个诱因。

对此,2022年政府工作报告提出了“推动消费持续恢复”,并主要部署了三方面具体措施:一是促进生活服务消费恢复;二是稳定增加大宗消费,要继续支持新能源汽车消费,鼓励地方开展绿色智能家电下乡和以旧换新;三是发展社区消费和县乡消费,包括加大城市社区生活服务设施建设力度,加强县域商业体系建设,发展农村电商和物流快递配送等。

国家统计局公布的2022年1-2月消费数据显示,消费增速逆转了2021年4月以来连续9个月下滑的态势。在消费结构上,1-2月份服务业生产指数同比增长4.2%,一定程度上反映了服务型消费的回暖,这一增速比2021年12月提高了1.2个百分点。

3月17日,商务部新闻发言人高峰表示,近期国内疫情多发频发,给相关地区消费恢复带来了一些制约。但是中国消费市场韧性强、潜力大,消费规模扩大、消费结构升级的总体态势没有改变。

谈及前两个月中国消费特点,高峰表示,首先是基本生活消费保持平稳。从品类看,限额以上单位粮油食品、饮料、日用品零售额同比分别增长7.9%、11.4%和10.7%。从业态看,限额以上单位中,与日常生活密切相关的便利店零售额同比增长12.8%。

其次,升级类商品销售较快增长。高峰介绍,限额以上单位金银珠宝、家电、文化办公用品零售额同比分别增长19.5%、12.7%和11.1%。北京冬奥会带动冰雪消费,部分电商平台冰雪运动类商品销售增长50%以上。

此外,餐饮消费较快恢复。高峰指出,餐饮收入同比增长8.9%,增速比商品零售快2.4个百分点。其中,限额以上单位餐饮收入同比增长10.1%。

“四是新型消费快速发展。实物商品网上零售额同比增长12.3%,占社会消费品零售总额比重为22%。新能源汽车销量同比增长1.5倍,占新车销量比重达17.9%。五是消费价格总体平稳。1-2月居民消费价格同比上涨0.9%,其中食品价格下降3.8%,非食品价格上涨2.1%;消费品价格上涨0.6%,服务价格上涨1.4%。”高峰说。

谈及未来的消费趋势,高峰表示,随着中国经济持续稳定恢复、扩内需促消费政策措施逐步落地见效,消费将继续保持恢复发展态势。

中国(海南)改革发展研究院经济研究中心研究员匡贤明也表示,在看到消费回升向好态势的同时,我们仍应对消费继续保持高度关注,仍要充分考虑可能面临的各种挑战。

一方面,从历年数据看,包括1月份至2月份在内的一季度社会消费品零售总额在全年中的占比都相对偏低,正常年份在23%上下浮动,而第四季度消费占比在28%左右。这表明,对消费回升的趋势还需要继续密切观察。

另一方面,近期中国局部地区新冠肺炎疫情多点散发,对消费的影响在持续。巩固并保持消费回升向好的态势,仍然需要多措并举,同时对可能面临的消费压力高度关注,采取更大的措施尽快弥补某些领域的消费缺口。

疫情影响消费

对于2022年消费的增长态势,最大的变量仍然还在局部疫情产生的影响上。

截至3月17日,全国当日新增新冠病例2461例,其中自3月以来累计新增确诊多达16709人,主要分布在吉林、广东、山东、上海、天津等省市,这波疫情峰值仅次于2020年开年以来的高峰期,对国内消费的冲击可想而知。

那么,本轮疫情的冲击有多大呢?

南华期货从社会消费品零售总额占比以及管控严格程度这两个角度进行了评估,一般来说社会消费品零售总额占比越高、管控程度越严格对社会消费品零售总额的冲击就越大。根据南华期货的估算,目前包括吉林、山东、福建、广东、河北以及天津、上海等省市社会消费品零售总额合计占比为46.43%。另外以3月拥堵延时指数月均值占2020年以来的历史分位数作为观测管控分位数(管控分位数越低,代表管控程度就越严格),可以看出管控较为严格的省市主要为长春、深圳、上海以及青岛等地。因此,综合来看这波疫情对深圳、上海两地的消费影响较为明显。

南华期货认为,疫情对于消费的影响主要体现在对于消费场景的限制上。从2022年1-2月消费表现来看,1-2月总体消费在2021年的低基数效应以及数据口径等因素的影响下表现超预期,各口径下社会消费品零售总额环比2021年12月均有不小的增幅。但是疫情对于消费的影响还是比较明显,对比2019年同期来看,仅限额以上社会消费品零售总额表现好于2019年同期,其他口径均不及2019年同期。而受疫情影响最为直接的餐饮收入虽环比增幅明显,但仍低于2019年同期。2021年12月餐饮收入两年平均增速仅为-0.5%,2022年1-2月虽受春节影响表现好转,但是3月疫情再度袭来,对餐饮收入的打击可想而知。

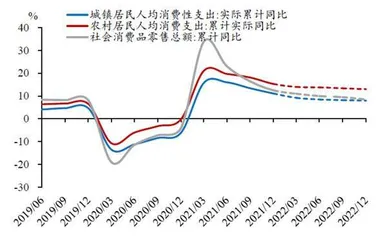

图1:社零增速更贴合城镇居民消费支出

分行业来看,对1-2月消费形成正向拉动的行业主要是石油及制品(受国际原油价格上涨影响)、粮油食品、日用品以及体育、娱乐用品(受春节假期效应带动以及娱乐需求增加所致),对社会消费品零售总额形成负向拉动的主要是汽车(受原材料价格上涨以及缺芯影响,主要为供给端扰动)以及房地产后周期链条的家具、家电(受房地产销售以及竣工表现拖累)。汽车消费2022年在新能源汽车消费补贴退坡、国际原油价格上涨以及疫情扰动等多重多空因素作用下预计总体表现平稳,但房地产后周期链条表现除了受家电下乡等促销费政策的正向拉动外,还要看房地产销售以及竣工的具体表现。

对于疫情的影响,除了较为直接的接触型消费之外,其实还对居民收入、消费意愿等形成长期的抑制。且不论2021年12月城镇居民人均可支配收入以及消费支出(两年同比口径)均未恢复至疫情之前,而且收入分化加剧对消费的挤出也非常明显,因此,对于稳消费的发力点除了要支持接触型消费的复苏之外,再促进居民增收和消费意愿提升的同时,还要不断的完善二次收入分配,进而提升整个社会的边际消费倾向。

3月18日,国新办举行新闻发布会介绍从严抓好疫情防控工作有关情况。国家卫生健康委医政医管局局长焦雅辉在会上介绍,九版诊疗方案的修订并不意味着防控政策的放松。各地现在仍然要慎终如始做好新冠肺炎疫情的防控工作。会议提及,坚持“动态清零”是我们14亿多人口大国当前务必守住的疫情防线,是对人民至上、生命至上理念最好的践行,也是对国际抗疫的最大的贡献。

随着国家卫健委澄清对“动态清零”策略调整的可能性,目前野村国际等部分国际投行认为中央在2023年3月之前退出“动态清零”政策的概率非常低。鉴于中国香港面临的严峻疫情形势(新增病例激增和创新高的死亡率)以及中国自主研发更有效疫苗的必要性,2023年3月前退出“动态清零”方针的可能性已经降低。

南华期货表示,随着“动态清零”战略带来的收益降低,而由此产生的经济成本或将大幅攀升,或令中国2022年达成“5.5%左右”的GDP增速目标面临更大挑战,国内疫情反复将令消费反复承压,进而全年消费增速想要升至6.5%的增速之上来支持经济就需要政策在相关领域的进一步发力,具体包括绿色家电下乡、完善二次收入分配以及包括地产端政策进一步边际放松来带动房地产后周期领域的相关消费。