底部演绎

作者: 李垚

希望在绝望中孕育,但过程不会一蹴而就。

2022年以来,受内外不利因素共振的影响,A股市场开启了激烈的调整,3月15日,上证指数全天更是大跌4.95%,3月16日,上证指数继续探底到3023.30点,创下年内以来新低。而创业板指则早在3月9日就创下了年内新低2462点。至此,上证综指、创业板指从年初高点至最低点的跌幅分别达15.6%、22.9%。

3月16日,在金融委“研究当前经济形势和资本市场问题”的专题会议上,高层传达了非常明确的“政策底”信号,回应了当前市场非常关切的房地产、中概股、平台经济、港服市场等问题,市场也应声大涨。截至当日收盘,上证指数上涨3.48%,创业板指涨幅达到5.2%。随后,市场再次进入震荡之中。那么,政策底之后市场将如何演绎呢?

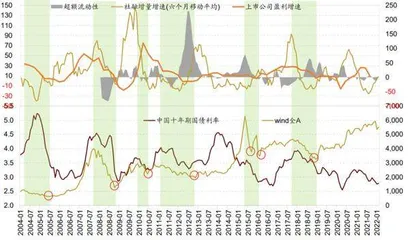

招商证券的研究显示,2005年以来,A股历经七个历史大底(跌幅超过20%),几乎每次都出现在流动性紧缩、盈利下行和外部流动性压力环境下。参考历史经验,当超额流动性转正叠加新增社融增速加速改善、估值降至历史低位、外部流动性边际改善、成交低迷换手率明显下降、K线呈W组合时多是市场见底信号。当前A股已经逐渐出现多个见底信号,未来随着新增社融加速改善,外部负面因素缓解,换手率和成交金额明显下降,A股有望迎来新一轮上行周期的起点。

安信证券也对2005年以来A股经历的六轮持续下跌时期特征进行了研究,从历史统计来看,历轮大跌中A股核心指数较此前高位平均下跌幅度为25%以上。每一轮A股大跌尾声呈现出“政策底-市场底-经济底-盈利底”的演变过程,一般而言,政策底到市场底的间隔约2.5个月,市场底到经济底间隔则为4个月,盈利底与市场底基本同步或滞后3个月。

国海证券表示,A股“政策底-市场底-经济底”的周期见底特征较为清晰,市场底一般滞后于政策底1-3个月左右出现,政策发力的初现成效导致市场对未来经济预期开始由悲观向乐观转变。经济底一般滞后于政策底3-6个月左右出现,标志着前期压制市场的负面因素得到根本性缓释,之后A股也开始从底部企稳回升。

历史大底

从2021年12月12日高点开始算,到2022年3月15日,WIND全A指数跌幅已经达到19.2%,而到3月16日盘中最低点,最大回撤则为21.2%。招商证券将这种大幅调整后见底的点位,称之为“历史大底”。种大级别的底部能够把握住,对于投资来说至关重要——见底前跌幅往往超过20%,而见底后的反弹则超过30%。

那么,历史大底是如何炼成的呢?

按照招商证券的统计,从历史上看,2005年以来符合前面跌20%进入熊市,后反弹幅度超过30%的一共是七次,这七个反转级别大底(V-day)分别是2005年7月18日,2008年11月4日,2010年4月16日,2012年11月1日,2015年9月15日,2016年1月28日,2019年1月2日。如果能在这个位置大幅加大股票仓位,在未来半年收益率很高。

招商证券认为,历史级别的大跌和熊市几乎都出现在相似的环境之下,紧缩的流动性,不断下行的盈利以及外部或内生的金融风险。

其中,2004年4月开始的一轮下跌,其内因是因经济过热收缩信贷政策,A股盈利增速下行,内因标志性事件:2004年4月25日,央行提准50BP,开启紧缩,此后盈利增速一路走低2004年四季度开始转为负增长;外因则是美联储开始加息周期,外因标志性事件:2004年6月30日,美联储首次加息,2004年加息5次,2005年加息8次。

2008年1月开始的下跌,内因是2007年经济过热,收紧货币政策,盈利增速下行,内因标志性事件:人民银行自2007年3月的开始,连续加息6次;外因是美国次贷危机,外因标志性事件:2008年3月16日贝尔斯登倒闭。

2010年4月开始的下跌,内因是2010年一季度开始收紧货币政策,盈利增速下行,内因标志性事件:2010年1月至5月,人民银行央行连续三次提准;外因是欧洲债务危机爆发,外因标志性事件:2010年4月23日,希腊向欧盟与IMF申请援助,希腊主权债务危机爆发。

2011年4月开始的下跌,内因是2011年通胀升温,货币政策连续紧缩,盈利增速下行,标志性事件:2010年10月开始,央行连续9次提准,5次加息;外因是欧债危机继续纵深演绎。

2015年6月开始的下跌,内因是股票市场去杠杆,盈利增速下行,内因标志性事件:2015年6月12日,监管层要求各证券公司不得通过网上证券交易接口,为任何机构和个人场外配资活动、非法证券业务提供便利;外因是美联储进入加息周期,人民币汇率贬值引发资金流出,外因标志性事件:8·11汇改,汇率一次性大幅贬值。

2016年1月开始的下跌,内因是股票市场去杠杆,叠加交易机制,盈利增速下行,标志性事件:熔断制度开始实施;外因是外部流动性压力,人民币汇率继续贬值,标志性事件:美元指数突破100。

2018年1月开始的下跌,内因是金融去杠杆,盈利增速下行;外因是美联储进入加息周期后期,标志性事件:2018年3月美联储继续加息。

招商证券总结称,A股出现20%级别的大跌,基本都是基本面和流动性形成了双杀,同时往往伴随着海外风险事件或者外部流动性压力。否则,A股基本上还是很有韧性的。

国内流动性方面,过去七次大跌时,都看到了超额流动性增速加速下行转负,社融增速加速下行转负的现象;盈利方面,过去七次大跌,无论起始点盈利如何,最终盈利增速都跌到了负增长。

安信证券从DDM模型的角度,将影响股价的因素分解为基本面、流动性与风险偏好,回顾历史上近六轮行情切换,三大因素中的任意一个均无法独立主导市场走向,三大要素中至少两个出现明显恶化才会导致市场全面转向大跌。

其中,2004年、2007年以及2011年的市场持续大跌主要来自于经济过热和通胀上行导致的货币信用紧缩,流动性收紧与基本面回落预期对股价分子和分母端形成压制。2011年以后中国经济潜在增速出现趋势转折,政策在经济增长、产业转型和防范风险的目标中面临权衡取舍,政策转向或监管趋严往往直接导致市场走弱,2013年、2015年和2018年行情切换背后分别是“钱荒”、清理配资、中美贸易战和去杠杆等风险事件。

2004年-2005年:股权分置改革+政策收紧+企业盈利见顶回落。2004年重工业投资出现过热,煤电油运等重要生产资料出现供应不足,通胀升温,多项抑制经济过热的政策密集出台。信贷断崖和严格限制产能批复,十年期国债收益率升至5.4%的历史高点,经济在2004年

下半年后出现降温。企业盈利下滑以及担忧“股改”导致流通股大幅扩容的问题,市场悲观与恐慌情绪持续蔓延,上证指数从2004年4月的1780点一路下跌至2005年中的1000点。

2008年:次贷危机+估值偏高+通胀高企。2007年经济再度升温,巨额贸易顺差以及热钱涌入产生过剩流动性,股市、楼市全面走向过热,政策持续紧缩。2008年初海外次贷危机发酵,全球股市走弱,出口断崖式下滑,国内经济形势急转直下,A股随之拐头并快速下跌,上证指数从2007年末的6000点一路狂泻至2008年11月的1800点。

图:A股七次大底前的大跌

2011年-2012年:政策调整抑制通胀+经济动能切换。随中国经济迈过“刘易斯拐点”以及“四万亿”刺激作用的褪去,中国经济的潜在增速在2010年后出现趋势转折。2011年前期经济刺激带来的过剩流动性叠加“猪油”共振,国内采取紧缩性的货币政策以抑制通胀,GDP增速快速回落,经济进入“类滞涨”的状态,A股全年震荡下跌,盈利估值双双恶化,上证指数从2011年4月的3050点一路震荡下行至2012年末的2000点。

2013年-2014年中:“钱荒”+工业品通缩+政策预期不明确。受前期宽松政策刺激以及全球经济低迷的影响,产能过剩等结构性问题逐渐凸显,PPI同比连续三年为负值。2013年初货币政策酝酿转向,同时加强对影子银行监管,6月“钱荒”事件爆发。流动性收缩、无风险利率飙升、政策预期不明确,A股在“钱荒”期间快速下跌,2013-2014年中整体呈现震荡下行走势,上证指数从2013年5月的2300点震荡下行至2014年中的2000点。

2015年中-2016年初:清理配资+估值偏高。2014年5月“新国九条”标志着资本市场改革拉开序幕,2015年上半年进货币政策入全面宽松;企业盈利持续回落,但A股在宽裕流动性、杠杆资金和资本市场改革推动下走出一轮大牛市。2015年6月证监会要求券商自查信息系统外部接入情况,清理场外配资。股价下跌与杠杆资金流出形成踩踏,上证指数从2015年6月的5150点一路震荡下行至8月的2500点。

2018年:中美贸易摩擦+金融去杠杆。2017-2018年,国内经历一轮“金融去杠杆”,企业融资困难叠加大宗价格高位和中美贸易摩擦,上下游利润分化,民营企业运营困难,企业盈利快速回落。2018年3月,中美贸易摩擦打响,中美关系的快速恶化成为全年压制市场风险偏好的重要因素。同时中美金融与经济周期错位,美国加息导致人民币面临持续贬值压力,货币政策进一步宽松的空间收到压缩。上证指数从2018年2月的3580点一路震荡下行至年末的2500点。

安信证券总结称,一般而言,A股大盘指数大体走势基本与企业盈利正相关,无风险利率与A股估值同步回落,经济增速和企业盈利的持续回落是市场持续大跌的首要原因,这点在2011-2012年这波大跌中体现得最为明显。

大底信号

招商证券总结了2005年至2019年七个前期下跌超过20%,后续反弹幅度超过30%的历史级大底出现的五重信号。

信号一:流动性与盈利预期拐点。超额流动性与新增社融增速的组合出现转正回升。超额流动性转正,新增社融加速改善往往是A股见底最关键信号。A股要想进入上行周期,盈利预期的改善和流动性预期的改善缺一不可。

信号二:估值水平降到历史低位。以全A非金融石油石化作为统计口径,在弱外部影响环境下,仅由于国内货币政策紧缩和盈利快速恶化带来的底部静态估值大约为20倍左右。但是,如果有全球性、对中国影响巨大的外部冲击,历史大底估值水平会低于20倍。

信号三:外部流动性环境出现边际改善。美元流动性对于全球和新兴资本市场影响较大,当调整后的美债收益率高于1,往往会引发风险。反之则带来投资机会,对于A股而言,历史上7个历史大底其中有六次美国的十年期国债收益率调整之后的水平都处在-1以下,也就是所谓或者“机遇期”。唯一一次不在-1以下,也至少是脱离了危险期。

信号四:成交低迷、换手率明显下降、缩量。投资者在大级别下跌过程中通常会经历“侥幸-焦虑-恐慌-绝望”的过程,最终市场交易活跃度会明显下降。换手率大幅降低,大幅缩量是见大底的重要条件。七次历史大底的平均换手率为1.5%,平均缩量率为-52%。

信号五:经典K线组合,K线出现类似于“W”的组合。双底是更加坚实的底部。