高股息致胜

作者: 周汇

2022年以来,A股市场在各种不利因素影响下一路向下,价值型策略连续三个月胜出,高股息策略熊市保护伞的特性更加凸显。

截至4月6日,沪深两市共有876家公司公布了2021年度分配方案,分配方案中包含现金分红的有872家,合计派现金额1.15万亿元。而以上述分红金额及2021年年末收盘价为基准计算,已公布派现方案公司中,共有141家公司股息率超过3%。更为重要的是,在市场比较低迷的阶段,高股息策略发挥熊市保护伞特性,超额收益明显,成为市场波动期间的“压舱石”。

申万宏源表示,高股息风格的强势不是偶然,在当前宏观环境下,很可能有着更为特殊的意义。

在当前的A股,有一批公司在疫情之后积累了大量的“冗余流动性”,正在以大比例分红返回给股东。它们近年来享受了极低的财务费用率,负债率连续提升,但资本开支强度连年回落(反映供给侧稳定,并没有扩产需求),在手现金充裕,未分配利润占市值的比例创历史新高,2021年ROE触底反弹,分红比例连年走高。

投资这类公司,看似买的是稳定的股息,本质上是在“宽货币走向宽信用”尚不顺畅的途中,向一部分沉淀了大量金融资源、格局稳定的公司谋求“利差”。这批公司有一个共同的特征:高股息率。

事实上,从海外经验来看,高股息策略也是一种长期有效的投资策略。资本利得和股息收入是投资股票的两种获利来源,从长期投资的角度来看,股息回报在总回报中占据着重要地位。

作为比肩彼得林奇、巴菲特的投资大师,温莎基金的投资组合经理约翰·聂夫就是一位高股息投资策略的成功实践者。从温莎基金的回报构成来看,稳定的股息收益占据重要地位,而且在熊市中起到了缓冲作用,使得其收益率相对标普指数更为稳定,最终完成了31年间累计投资回报率近56倍的投资神话。

申万宏源认为,当前,无论是和A股整体相比还是与债券相比,高股息率公司面临的是历史级别的性价比。截至3月29日,以中证红利指数为代表的高股息公司整体股息率高达5.5%,处于2008年以来99%的历史分位数。与无风险利率比较,中证红利指数股息率高出2.7%;和沪深300相比,股息率高出3%左右,均处于历史极限的高位。

超额收益高

高股息策略是以股息率为因子,按股息率从高到低选股,并长期持有高股息证券组合的投资策略,高股息策略是海外投资者采用较多的投资策略之一。高股息策略首次提及于1988年,由美国的JohnSlatter于《华尔街杂志》提出,JohnSlatter等分析师研究了1972至1987年的高股息证券组合的收益率,发现高股息证券组合的收益率为18.4%,远高于道琼斯工业指数10.8%,跑赢市场。

德邦证券表示,从海外经验来看,高股息策略是长期有效的投资策略。目前海外市场已有多只基于高股息策略的指数,表现较好,持续获得较高的超额收益,例如美国的标普高红利贵族指数和日本的MSCI高股息指数。

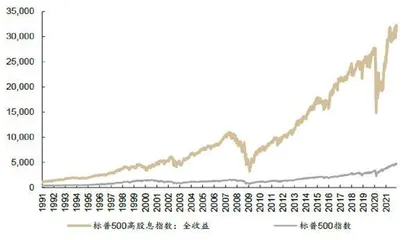

其中,标普高红利贵族指数是从标普1500中选出至少20年来一直遵循每年持续增加股息的公司作为成份的指数,自1999年12月指数成立至今,标普高红利贵族全收益指数累计收益率达860.3%(年化收益率10.8%),同期标普500累计收益率为401.7%(年化收益率7.6%),高红利贵族全收益指数有明显的超额收益。

日本MSCI高股息指数是为了衡量日本50只高股息股票表现的指数,自1992年指数成立至今,累计收益率为320.5%(年化收益率4.8%),同期日经指数累计收益率为49.4%(年化收益率1.3%),超额收益也十分可观。

德邦证券认为,在海外,高股息策略风靡的主要原因有:

第一,分红率较高、较稳定,股息收益为海外股票收益的重要来源。股票总收益可拆分成股息收益和资本利得收益,通过比较标普500指数全收益指数和标普500指数的表现发现:随着时间的推移,考虑到分红再投资的标普500全收益指数的净值明显高于仅考虑资本利得的标普500指数的净值,至2021年12月29日,分红再投资贡献85%的投资收益,而资本利得仅贡献15%的收益。

第二,高股息策略夏普比率更高。根据VanEck的研究分析,将标普500股票划分为股息率排名前30%的证券组合、股息率排名中间40%的证券组合、股息率排名后30%的证券组合和股息率为零的证券组合四组,发现股息率越高的证券组合,年化收益率越高,年化波动率越低,收益风险比越高。

第三,全球债券收益率的长期下跌增加了派息股票的吸引力。在2008年全球金融危机后,多个经济体出现超低利率甚至负利率。在低利率环境下,高股息股票组合的发放股息相对稳定,类似于固定资产,投资收益率较高,较纯债券吸引力提升。

在A股市场,高股息策略长期来看也有良好的变现。中证红利指数以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成份股,采用股息率作为权重分配依据,以反映A股市场高红利股票的整体表现。该指数发布时间为2008年5月26日,发布时间较早,编制方法纯粹,按股息率排名选股,且剔除了非连续分红及流动性较差的股票,因此多选用中证红利指数作为A股高股息策略的追踪指标。

按照德邦证券的统计,在不考虑分红再投资的情况下,高股息策略资产组合跑赢上证50、沪深300指数,持平中证全A。以2009年1月1日为起点,截至2022年2月8日,中证红利指数的年化收益率为9.2%,年化波动率为23.8%,夏普比率为0.27,最大回撤为-46.5%。长期来看,收益高于主要权重指数上证50指数和沪深300指数,持平中证全A,但低于中证500指数和中证1000指数。2009-2014年,中证红利与沪深300指数走势基本一致,2014年后逐渐跑赢沪深300指数。

2009年至今,中证红利指数的股利分红再投资贡献40.9%的投资收益,考虑分红再投资收益后,高股息组合跑赢全A,超额收益可观,夏普比率高。由于高股息股票的现金分红较多,投资者在收到股利分红后会将分红再度投入到股市以增加持股的数量,这会带来股价上涨和持续分红两方面互相促进的收益。考虑到分红再投资的复利效应,高股息组合在过去的12年的年化收益率为达12.9%,高于全A和主要宽基指数,但其波动率和最大回撤低于主要的宽基指数,夏普比率为0.43,收益风险比高,长期投资价值凸显。

熊市保护伞

回顾历史各阶段,遭遇熊市或市场风险加剧的震荡,高股息组合抗跌甚至能跑出超额收益。

在海外市场,高股息策略往往具备“熊市保护伞”的功能。1993年,Gombola和Liu的研究发现,牛市期间,股票组合的收益率与股息率呈负相关,熊市期间,股票组合的收益率与的股息率呈正相关,高股息组合更抗跌。2013年,道琼斯公司研究报告也有类似的结论,道琼斯公司统计了1927-2012年区间内牛市和熊市中标普500指数和高股息组合整体表现,发现在牛市中标普500指数年均收益为15%,高于高股息组合5%的水平,但在熊市中,高股息组合年均收益为3%,而标普500年均跌幅为15%。

图1:股息收入是标普500总收益的重要组成部分,分红再投资贡献85%的收益

在港股市场,光大证券的研究显示,从恒生高股息率指数2012年设立以来的数据看,恒生高股息率指数走势与恒生综指高度同步,基本呈现同涨同跌的状态。尽管两者总体走势较为同步,但当经济不景气或者不确定性比较强的时候,恒生高股息率指数相对于恒生指数表现更具韧性。这是因为高股息公司抗击风险能力比较强,同时市场震荡时投资者能够获取确定性的股息收益从而对冲资本利得的损失。

根据美林时钟,从整体来看,在滞胀期与复苏期,恒生高股息率指数均有相对不错的表现。从历史数据来看,在滞胀时期,恒生高股息率指数依旧能维持5.82%的收益率,远高于债券类及其他权益类大类资产;而在复苏时期,恒生高股息率指数平均区间涨跌幅为24.88%,高于港股市场和债券的区间收益率。

在A股,高股息策略也具备熊市保护伞功能,在市场震荡或单边下行阶段更抗跌,防御性很强,在牛市中进攻性一般。

据德邦证券的统计,自2009年1月1日至2022年2月8日,中证红利全收益指数累计收益率为351.4%,同期中证A股全收益指数累计收益率为250.6%,高股息策略获得100.8%的超额收益。

如果将中证A股指数做牛市、震荡上行、震荡下行和熊市的划分,设定20%为阈值,如果从底部到顶部的累计涨跌幅超过20%定义为牛市,未超过20%定义为震荡上行,从顶部到底部跌幅未超过20%为震荡下行,超过20%定义为熊市。

在牛市阶段,中证红利指数的累计收益率为80%,较同期中证A股全收益指数的收益率低19.7个百分点,在2009年、2014-2015年、2019-2020年的三次牛市中均跑输全A。而在熊市和震荡阶段,中证红利全收益指数在熊市阶段的收益为-0.3%,较同期中证A股全收益指数收益高8.9个百分点,在熊市和震荡市中,高股息组合更抗跌且胜率很高,除2013-2014年震荡上行阶段跑输市场,其余阶段均跑赢市场。

德邦证券表示,这表明高股息策略具有进攻性一般,但防守性良好的特点,在市场震荡或熊市、风险偏好降低的时期,中证红利指数配置价值凸显。

中证红利指数整体风格接近于大盘蓝筹,与成长风格的表现呈跷跷板状态,当市场从追求成长转向价值避险时,高股息策略胜率提升。将中证红利指数与A股主要股指做相关性分析,可以发现中证红利指数与上证50和沪深300相关性较高,相关系数分别为0.92和0.93,与创业板和中证1000的相关性较低,相关系数分别为0.81和0.75。中证红利的风格接近于价值风格,走势与沪深300相近,但2014年后,逐渐跑赢沪深300;中证红利指数表现与成长风格往往呈跷跷板状态,当市场快速上行时,中证红利指数的涨幅弱于创业板涨幅,但在2015-2018年的熊市中,创业板指快速下跌,而中证红利指数维持上行。当市场风险偏好上升时,投资者追求高成长性时,中证红利指数表现明显弱于市场,但当市场风险偏好下降、成长板块下跌较快时,中证红利指数防御性较强,获得超额收益。

德邦证券表示,高股息组合更抗跌的原因在于高股息公司能稳定派发现金股利,同时估值较低,分子预期更稳定,这为其资产定价提供安全垫。股息率=股利分配率/市盈率,从公式的分子端看,高股息公司往往有稳定的盈利能力和充裕的现金流支撑稳定的高股利分红,从分母端看,高股息证券组合的估值通常较低,组成行业以低估值的金融、地产及材料、化工、能源等周期性行业为主。高股息证券组合凭借其稳定的股息收入和较低的估值水平,在市场震荡行情中具有较高的安全边际。

长城证券的研究也显示,2007年10月-2008年12月全球金融危机期间,A股市场大幅下跌,以中证红利指数为表带的高股息组合的超额收益在此期间保持正值,平均超额收益为10.70%;在2015年6月-2016年3月以及2017年12月-2018年10月期间,中国经济下行压力较大,A股熊市期间,高股息组合比A股整体更加抗跌。

长城证券认为,高股息组合之所以抗跌,逻辑在于:成本压力高企时相比于投资更愿意提供现金分红的周期板块企业、稳定成熟拥有充足现金流的大金融板块以及消费板块企业在市场经历较大系统风险时,能够通过确定性收益抬高股票安全垫,从股息率的计算方式来看(股息率=股息分配率/市盈率),高股息的股票除了派发现金分红占比较高,其估值往往也处于较低水平,在熊市或者市场震荡期间,在绝对景气度普遍下降时,高股息的边际景气度降幅收窄于市场整体,因此在行情较差的历史区间,高股息会成为避险性较好的保护伞。