宽信用结构有待改善

作者: 方斐2022年1月,中国新增社会融资规模达到6.17万亿元,创单月历史新高且远超市场预期,明确释放了货币政策积极促进“宽信用”的信号,但这种超预期在很大程度上源于政府部门加杠杆和企业短期贷款、票据支持力度的增强,居民贷款需求仍显疲弱、企业中长期贷款回升幅度较小,“宽信用”结构尚不乐观。

2月新增社融仅为1.19万亿元,大幅不及预期,且居民中长期贷款呈有统计以来首次单月压降,进一步放大了“宽信用”成色不足的隐忧。从中国宽信用历史进程来看,中长期贷款是关键考量指标,因此我们需要对中长期贷款进行详细分析。

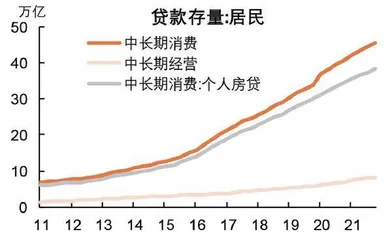

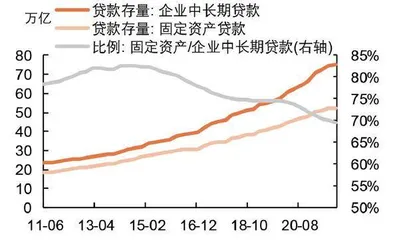

从结构来看,中长期贷款的贡献来自居民和企业两大部门。居民户中长期贷款,按用途可分为居民中长期消费贷款和居民中长期经营贷款,其中消费贷款绝大部分都属于个人住房按揭贷款,经营贷款的投放对象主要是个体工商户及中小企业主。企业中长期贷款的主要构成是固定资产贷款(估算2021年年末占比约为70%)。固定资产贷款也称为项目贷款,是为弥补企业固定资产循环中所出现的现金缺口,用于企业新建、扩建、改造、购置固定资产投资项目的贷款。近年来,部分银行也推出了中期流动资金贷款、厂房按揭贷款和物业经营性贷款等新形式的中长期贷款。

过往“宽信用”周期中,中长期贷款增速自底部回升的拐点往往比社融拐点滞后两到三个季度。总量先行助力后,结构上贷款质量逐渐改善。根据平安证券的梳理,2012年以来主要有以下三轮宽信用周期:

第一轮宽信用(2012年6月到2013年5月),中长期贷款增速在2012年12月见底,相比社融拐点滞后了7个月。第二轮宽信用(2015年7月到2016年4月),中长期贷款增速在2015年12月见底,相比社融拐点滞后了6个月;其中,企业中长期贷款直至2016年 5月才开始见底,滞后于社融拐点11个月。第三轮宽信用(2019年1月到2020年11月),中长期贷款在2019年一季度冲量之下投放较多,但二季度再度回落,直至2019年7月才真正见底,相比社融拐点滞后了8个月;2020年2月中长期贷款受疫情冲击下滑,3月起随社融同步回升。

央行货币政策宽松的目标是支持实体经济,其中效果最好、质量最高的支持渠道是企业的中长期贷款。平安证券分析认为,中长期贷款回升是中国经济回暖的同步指标,它的起量往往意味着宽信用在支持实体经济方面的实效已现。如2012年三季度到2014年二季度、2016年二季度到2017年四季度,随着企业中长期贷款增速的回升,PMI所表征的经济景气度上行,工业增加值增速的快速下滑告一段落,进入相对稳定的平台期。

2021年中国共投放了15.4万亿元中长期贷款,相比2020年少增1.2万亿元。从贷款投向看,主要有三个领域:一是地产领域,与地产相关的居民中长期消费贷款与地产企业贷款在新增贷款中的占比分别比2020年低9.8个百分点、3.8个百分点,是中长期贷款最大的拖累项目。二是基建领域,基建相关贷款绝大多数仍投向传统基建,绿色基建相关贷款增量相比2020年有所提升。不过,央行在2020年开始实施新的绿色贷款专项统计制度,数据口径的变化也有一定的影响。三是工业领域,工业领域贷款提升得益于自2019年以来一系列结构性货币政策的支持,制造业与以清洁能源产业为代表的绿色领域是其重要增长点。基于此,以上述三个领域为契机回顾2010年以来的三轮宽信用中中长期贷款各个部分的演变过程,以期寻找新一轮宽信用的根基所在。

图1:居民中长期消费贷款、经营贷款存量变化情况

图2:企业中长期贷款中,约七成为固定资产贷款

宽信用历史进程演变规律

宽信用对房地产开发投资的推动往往是通过刺激居民购房需求、而非加大房地产企业开发贷款实现的,居民是房地产加杠杆的主力军。国内房地产开发资金来源包含贷款、自筹资金、定金及预收款、个人按揭贷款四个方面。其中,最重要的资金来源是地产销售相关的个人按揭贷款、定金及预收款部分,截至2021年年末的占比达53%。其次是自筹资金,包括企事业单位自有资金、资本市场融资以及非标融资等,截至2021年年末的占比约为33%,房地产开发贷款的占比非常有限,截至2021年年末的占比仅为12%。

在2010年以来的三轮宽信用中,居民住房相关贷款往往略领先或同步于社融增速的回升,早于中长期贷款起量半年到一年。平安证券主要通过月度公布的金融机构信贷收支表中的居民中长期消费贷款项目,观察房贷相关部分对于宽信用的影响。第一轮宽信用(2012年 6月到2013年5月),居民中长期消费贷款增速在2012年7月开始回升,与社融基本同步,领先于全部中长期贷款增速拐点6个月。第二轮宽信用(2015年7月到2016年4月),居民中长期消费贷款在2014年12月开始回升,与货币政策宽松同步,领先社融拐点7个月,领先于全部中长期贷款增速拐点12个月。第三轮宽信用(2019年1月到2020年11月),居民中长期消费贷款增速在2018年10月开始回升,领先社融拐点3个月,领先全部中长期贷款增速拐点10个月。

央行的企业中长期贷款口径下,投向房地产的部分既包括了房产开发贷款、地产开发贷款,也有中期流动贷款、房地产并购贷款等部分。从数值上看,2021年年末,央行公布的服务业中长期贷款存量约为50万亿元,减去33.3万亿元不含地产的服务业中长期贷款,可以推算出房地产相关的企业中长期贷款存量为16.7万亿元,高于同期金融机构贷款投向报告中12万亿元的房地产开发贷款,亦高于13.9万亿元存量的不含个人住房贷款的房地产贷款。不过,这一数据在2018年之前较少公布,我们基于房地产开发贷款、不含个人住房贷款的房地产贷款的变化倒推相关数据。

房地产企业贷款与社融增速的回升时有背离,也并非银行资金投放的主力。在2015-2016年、2019-2020年的宽信用中,房地产开发贷款在人民币贷款中的占比持续下滑,与社融增速的回升持续背离。截至2021年年末,房地产企业贷款余额约占人民币贷款存量的 8.7%,其中房地产开发贷款占比约为71.7%。第一轮宽信用(2012年三季度至2013年二季度),房地产企业贷款与社融增速同步回升。2013年二季度,房地产企业贷款同比增长了 18.5%,高于同期11.3%的中长期贷款增速。第二轮宽信用(2015年三季度至2016年二季度),社融回升期间,房地产企业贷款增速下滑。2016年二季度,房地产企业贷款增速为13.5%,低于同期15.7%的中长期贷款增速。第三轮宽信用(2019年至2020年),尽管社融增速回升,但房地产企业贷款增速显著下滑。2018年,房地产企业贷款增速为24%,高出同期中长期贷款增速10.1个百分点;2019年,房地产企业贷款增速为11.4%,低于同期中长期贷款增速2.3个百分点;至2020年,房地产企业贷款仅增长了7.8%,较同期中长期贷款增速低9.3个百分点。

再来看基建领域,在2009年到2012年间,央行曾在金融机构贷款投向统计报告中短暂提及基础设施主要行业中长期贷款增速,而后报告改版并停更。2018年以来的金融统计数据新闻发布会上,央行时有提及基建中长期贷款的增速及规模。平安证券比对发现,基建中长期贷款与不含地产的服务业贷款存量较为接近,故以此为参照观测数据缺失期间基建领域在中长期贷款中的贡献。分属于服务业的水利、环境和公共设施管理业与交通运输、仓储和邮政业两行业,在基础设施贷款中的占比较高(以固定资产投资资金来源中的国内贷款分项看,截至2020年年末这两个行业的占比约为73.4%),在不含地产的服务业贷款中的占比同样较高(在2011年的主要金融机构中长期贷款实际投向中占比为73.0%)。

基建领域的中长期贷款增速与企业中长期贷款增速的走势较为一致,以二者的相对水平来看,基建领域贷款的逆周期托底属性较强。企业中长期贷款上行期间,基建相关中长期贷款增速往往低于企业中长期贷款增速。比如2020年,企业中长期贷款增速提升之际,基建中长期贷款增速虽有提升,但年末绝对水平仅为14.2%,低于同期企业中长期贷款15.6%的增速。企业中长期贷款同比下行时,基建相关中长期贷款反而高于企业中长期贷款整体增速。比如2021年二季度起,企业中长期贷款增速趋于下滑,基建中长期贷款增速随之下滑,但年末绝对水平仍有约15.3%,高于同期企业中长期贷款14%的增速。

前两轮宽信用中,工业领域一度受到来自基建与房地产贷款投放的挤压,在企业中长期贷款中的占比趋于下滑。2011年三季度,工业中长期贷款尚占企业中长期贷款增量的25.6%,而到2013年二季度下降至9%,同期房地产贷款占比却提升了24.8个百分点。2014年二季度,工业中长期贷款尚占企业中长期贷款增量的15.6%,到2016年二季度则下降至6%,同期以基建领域为主体的不含地产服务业贷款占比却提升了4.1个百分点。

2019-2020年的宽信用中,在MPA考核和结构性货币政策工具的支持下,工业中长期贷款占比显著提升。为引导金融机构加大对绿色经济的信贷支持,央行在2017年第三季度评估时,将绿色金融纳入MPA“信贷政策执行情况”。2019年第一季度的MPA评估中,央行又将制造业中长期贷款和信用贷款纳入考核。制造业和以清洁能源产业为代表的绿色领域,是工业中长期贷款的最重要增长点。工业包括制造业、采矿业,以及电力、热力、燃气及水生产和供应业三个主要大类行业。绿色领域中的清洁能源产业按照《节能环保清洁产业统计分类(2021)》的标准,与国民经济行业分类中的电力、热力、燃气及水生产和供应业重合度较高。而采矿业中多为钢铁、煤炭等过剩产能领域,结构性供给侧改革以来央行稳妥退出相关贷款,着力于支持绿色与制造业领域。

央行在2016年二季度的货币政策执 行报告的下一阶段货币政策思路中指出,“积极做好支持工业稳增长调结构增效益、化解过剩产能、发展绿色信贷、制造业转型升级的金融服务工作”。在 MPA考核和结构性货币政策工具的引导下,制造业与清洁能源产业的贷款增速显著提升。2020年全年,工业中长期贷款投放1.8万亿元,其中制造业中长期贷款投放了1.3万亿元,而清洁能源产业投放约0.4万亿元。

因此,我们从历史上三轮“宽信用”中总结如下:第一,中长期贷款增速自底部回升的拐点往往比社融拐点滞后两到三个季度,它的起量往往意味着宽信用在支持实体经济方面的实效已现。第二,2010年以来的三轮宽信用中,宽信用对房地产开发投资的推动往往是通过刺激居民购房需求、而非加大房地产企业开发贷款实现的,而基建领域的贷款则发挥了较强的逆周期托底属性。第三,工业领域在前两轮宽信用中受到来自基建与房地产领域的挤压,但得益于MPA考核和结构性货币政策工具的支持,2019 年以来工业中长期贷款在全部中长期贷款中的占比显著提升。

中长期贷款支撑因素

根据平安证券的预计,2022年在稳增长政策的支撑之下,中国中长期贷款总投放量或可达到18.7万亿元人民币,同比增长14.5%,相比2021年年末提升1个百分点。其中,保守估计下个人住房贷款加权平均利率下行25BP,预计居民中长期贷款增速为11.5%,相比 2021年年末下滑1.3个百分点,这将是本轮宽信用与过去三轮最大的不同之处;企业中长期贷款增长16.2%,相比2021年年末提升2.2个百分点。企业中长期贷款中,一是在保障房开发、并购贷款的支撑下,地产企业贷款增速有望达7.2%,相比2021年年末提升4.1个百分点;二是为配合财政发力,基建领域贷款增速稳中有进,传统基建和绿色基建领域增速分别为14%、20%,分别比2021年年末提升0.6个百分点、0.2个百分点;三是碳减排支持工具与煤炭清洁生产再贷款支撑下,绿色领域(不含基建)贷款或保持54.3%的高速增长。此外,如充分支持国企改革带来的融资需求,或进一步发挥结构性政策工具的定向支持作用,其他企业中长期贷款存量增速或可持平于12%。