宽货币到宽信用亟待打通

作者: 刘链2021年12月,中央经济工作会议奠定了2022年稳增长基调,明确在三重压力下, “宏观政策要稳健有效”,“适度超前开展基础设施投资”。2022 年,政府工作报告提出,“积极扩大有效投资。围绕国家重大战略部署和十四五规划, 适度超前开展基础设施投资。”

各地也将适度超前开展基础设施作为稳增长的重要抓手,多地在两会中明确表示要在 2022年积极扩大有效投资,推动重大项目,适度提前布局基建,以实现投 资对经济的拉动作用。通过梳理31个省市2022年政府工作报告涉及“投资”以及“基建”的内容,我们发现其中共有25个省市提及“适度超前开展基础设施投资”等表述,地方政府对于适度超前开展投资的意愿强烈;有7个省市提及“用足用好专项债”等,表现出专项债将从资金端支撑基建投资,加快推进基建进程,以推动投资回升,托底经济的重要作用。

通过梳理31个省市政府工作报告中关于GDP与固定资产投资增速内容,我们发现:1.31 省均公布了2022年的GDP目标增速。从数值来看,除北京、天津目标为5%,辽宁、上海、江苏等8省为5.5%(或以上)以外,其余省份目标均高于5.5%,全部省份平均GDP目标增速为6.1%。2.有21个省份明确了2022年的固定资产投资目标增速。从数值来看,除天津目标为5.5%以外,其余省份目标均高于6%,平均固定资产投资目标增速为8.1%。已披露固定资产投资目标增速的省份中,除海南以外,其余省份固定资产投资目标增速均不低于GDP增速,可见各地预期以投资拉动经济增长,稳增长意愿强烈。

专项债加速发行

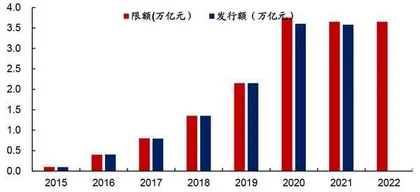

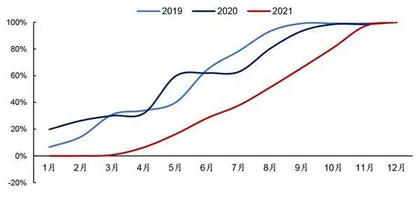

2021年地方新增专项债发行进度偏慢,发行节奏明显后置。2021年3月初才开始发行新增专项债,同时期2020年和2019年已发行全年额度超30%;2021年前三季度新增专项债仅发行66%,而往年前三季度基本可以发行全年额度93%以上;2019年和2020年末两个月新增专项债规模仅为190亿元和553亿元,2021年末两个月发行规模高达6772亿元。

图1:各年新增专项债限额及实际发行额

2022年,地方新增专项债发行进度加快。一是稳投资、稳增长意愿强,2021年12月中央经济工作会议明确2022年在需求收缩、供给冲击、预期转弱三重压力下稳增长压力大,稳投资、稳增长意愿强烈,而专项债作为资金端的重要支撑,加快发行必要性、紧迫性强。二是额度充足,从全年来看,新增专项债限额为3.65万亿元,与2021年持平,力度不减;从一季度来看,2021年四季度发行的1.2万亿元专项债,以及财政部已向各地提前下达的2022年新增专项债务限额1.46万亿元,为一季度形成更多实物工作量打好基础。

专项债投向具有明确的政策导向,发行重点逐步从土地储备和棚改转向国家重大战略项目和“两新一重”方向。2017年、2018年分别开始发行土储、棚改专项债,企业预警通数据显示,2018年,发行土储、棚改专项债占比达43.6%和23.3%;2019年,发行土储、棚改专项债占比达33.4%和31.6%。2019年9月的国常会要求2020年专项债不得投向土地储备和房地产相关领域后,2020年土地储备专项债发行量降至零,棚改专项债发行量大幅减少。

从2020年国常会到2021年政府工作报告多次提出专项债投向要求,重点更为倾向“两新一重”及“十四五规划”重大工程项目建设。2021年,新增专项债30.4%投向市政建设及产业园区基础设施,17.8%投向交通基础设施,17.2%投向保障性安居工程,7.2%投向农林水利等,基建成为专项债的重点投向。

图2:2019-2021年新增专项债年内发行进度

七成投向基建,园区基建和交通基建是主要发力方向。2022年,专项债九大重点投向延续,多属基建范围。2022年1月,已发行新增专项债4844亿元中投向基建领域约为67.4%,其中,投向市政及产业园区基建、交通基建、农林水利、能源和城乡冷链物流基建的专项债占比分别为34.1%、21.8%、9.1%和 2.4%,园区基建和交通基建是主要发力方向。

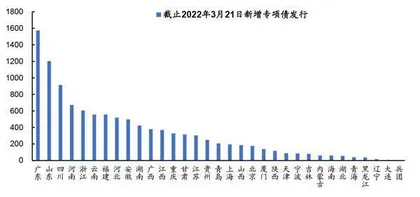

截至3月21日,已发行地方政府新增专项债11008亿元,2021年同期仅3月9日发行了一笔114亿元的专项债,其中,广东、山东、四川、河南、浙江发行量位居前五,分别发行1572亿元、1203亿元、914亿元、672亿元、604 亿元。

补报项目侧重水利、城市管网建设项目 政策发力水利、城市管网建设。2021年12月召开的中央经济工作会议提出,“十四五”期间,必须把管道改造和建设作为重要的一项基础设施工程来抓。随后,国家密集出台了多项地下管网、水利工程建设相关政策。2022年伊始,各地在政府工作报告、重大项目清单、一季度住建工作会议中,对2022年城市管网改造和建设施工图予以明确,成为2022年一季度基建项目集中开工的重点。

2022年地下管网更新改造进程开启,水利工程建设进度有望加快。2021年下半年,北京、上海、杭州等城市对地下管网状况进行摸排,预计2022年将正式开始改造进程。2021 年全年水利建设投资7576亿元,150项重大水利工程已批复67项,累计开工62项。2022年1月10日国常会指出“前期已论证多年的重大水利项目要推动抓紧实施”,据水利部统计,150项重大水利工程匡算总投资约1.29万亿元。

此次新增专项债补报项目侧重水利、城市管网建设项目。在2021年9月,财政部和发改委要求地方申报2022年专项债项目。而2022年2月初,监管层面要求地方补报一批专项债项目,在九大投向领域之下,以城市管网建设、水利等作为补报重点,支持力度加大。

1月以来,各地重大项目集中开工,部署项目数量和总投资规模多超2021年全年。新增专项债资金分配以各地现有项目储备为基础,资金跟着项目走,重点项目多的省市额度自然高。以发行量靠前的山东为例,如山东2022年重大项目多达600个,其中,基建项目 110个,总投资1万亿元。

分地区来看,截至3月21日,东、中、东北地区新增专项债发行额分别为5704.4亿元、2017.5亿元、3145.6亿元和 140.6亿元,占比分别为51.8%、18.3%、28.6%和 1.3%,东部地区发行占比超五成,在于其优质项目储备较多、债务压力相对较小。

专项债项目储备是将投资需求转化为有效需求的一个关键,也是后续管好用好专项债券资金的前提。2021年,专项债发行后置是源于年初发债需求低、优质项目储备不足,包括穿透式监管要求下前期已申报但不合格的专项债项目被剔除。

在2021年12月国新办举行国务院政策例行吹风会上,财政部副部长许宏才明确做好项目储备要做好三方面工作:一是建立部门协调机制,推动加快办理项目用地、规划许可、环评、施工许可等审批手续;二是提前布置项目储备;三是加强项目审核把关,重点从投向领域以及项目的成熟度、合规性、融资收益是否平衡等角度进行审核。这意味着即使稳增长迫切需要专项债发行加快以发力,但不会降低监管标准。

2022年财政预算报告强调,坚持“资金、要素跟着项目走”的原则,在做好项目储备工作的同时,为尽快推动形成实际工作量,“重点支持在建和能够尽快开工的项目”。

专项债可作为重大项目资本金以加大对重点领域和薄弱环节的支持力度。2019年 6 月,中共中央、国务院印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》(厅字〔2019〕33号)明确,允许将专项债券作为符合条件的重大项目资本金。

从投向来看,2019年9月,专项债可作为资本金投向的具体领域由4个领域项目进一步扩大为10个领域项目:一是交通基础设施下,铁路、收费公路、干线机场、城市停车场、内河航电枢纽和港口;二是能源基础设施下,天然气管网和储气设施、城乡电网;三是农林水利;四是市政和产业园区基础设施下,供水;五是生态环保下,城镇污水垃圾处理。

从占比来看,2019年9月,以省为单位,专项债资金用于项目资本金的规模占 该省份专项债规模的比例可为20%左右。在2020年3月,这一比例提升至25%,以期起到积极财政撬动社会投资的作用。但是从实际情况来看,由于对项目收益性和现金流要求较高,专项债用作资本金的比例远低于上限,2021年这一比例仅为 7.3%。

2022年新增专项债中用作资本金比例明显提升。截至2022年3月21日,新增专项债中作为项目资本金的数额约为1111亿元,总量接近2021年全年的42.8%。在新增专项债中占比为10.1%,高于2021年全年7.3%的比例,以加大撬动市场化融资规模。

从结构来看,用作资本金的专项债主要投向交通基础设施领域,其中,有27.9%投向收费公路,30.9%投向轨道交通,27.6%投向其他交通基础设施,合计投向交通基础设施领域用做资本金的专项债为 86.4%。

2021年,地方专项债平均利率为3.17%,较2019年和 2020年有所下降,而2022年1月新增专项债发行平均利率继续降至3.09%。此外,地方也采取了多种举措降低发债成本,如河南第一批地方专项债采用利率市场化发行,并将剩余收益逐年实现的项目改为分年还本付息。

把握稳增长主线

中航证券认为,内外不确定性加大,应把握“稳增长”和“以我为主”的大主线。

从全球经济金融走势来看,全球进入紧缩时期。近期,美联储主席鲍威尔发言表现出更为强硬的加息态度。但因为美国的高通胀很大程度上源于供给端,并不完全是需求端的问题,因此,美联储激进加息来抑制通胀的效果值得怀疑。自2022年年初以来,10年期和两年期美债之间的收益率差已经缩小了约60个基点,收益率曲线明显趋平。若两者出现倒挂,则通常被视为经济进入衰退的前兆。目前,中美利差已位于30BP左右的低位,随着美联储开启加息周期,中美利差大概率将进一步缩窄。总体而言,欧美相应提高利率将制约我国实施宽松货币政策的空间。

近期美国申请失业救济人数下降幅度远高于预期。3月25日,美国密歇根州大学公布的消费者信心指数下降至59.7,低于2月的62.8,较2021年同期下降了30%。根据报告,消费者信心下降的主要原因是人们对通货膨胀的担忧正日益加剧。受物价上涨和收入预期不太乐观等综合因素影响,半数的美国家庭预计,经通胀调整后,2023年收入将下降。

图3:截至2022年3月21日新增专项债发行

从国内信用和流动性来看,中性偏宽松的政策基调不变,货币市场流动性保持合理充裕。近期货币市场流动性继续保持平稳。截至3月25日,DR007和SHIBOR1W分别为2.2160%和2.2070%,较3月18日分别上升15BP和13BP左右。2022年1月和2月,央行总资产同比增速分别3.6%和6.0%,高于2021年12月的2.1%,主要由对其他存款性公司债权拉动。在央行资产负债表的负债端,政府存款增速上行的同时,1月、2月央行储备货币同比增速分别为4.5%和2.2%。