REITs稳中求胜

作者: 李琦

2022年将成为基础设施公募REITs的大年。

4月7日,2022年首只发行的华夏中国交建高速公路REITs启动公开发售,其中,公众部分认购规模超840亿元,配售比例约为0.8%,打破了2021年5月中航首钢生物质REITs创下的1.76%最低配售比纪录。完成募集后,募集总规模93.99亿元的华夏中国交建REIT也成为目前市场上规模最大的公募REITs。至此,全市场共计发行12单公募REITs,累计募集规模约458亿元。

在开年以来全球资本市场较为动荡的情况下,股、债等大类资产表现不尽如人意,而REITs和其他资产具有很低的相关性,依靠其底层资产稳定的现金流优势,走势亮眼——截至4月7日,11只公募REITs自上市以来平均涨幅超过20%。其中,涨幅最大的是富国首创水务REITs更是达到55.83%,远高于其他成熟市场REITs收益。

基础设施公募REITs是基础设施投融资机制的重大创新,产品兼具债性和股性,又契合当前稳增长概念,因而受到市场的广泛关注。

申万宏源表示,2021年的结构性行情演绎到了一个较为极致的水平,进入2022年以来股票市场波动较大,高股息率股票受到市场青睐。与股票相比,REITs产品波动更低,具备提供稳定票息的特性,因此更加受到市场关注。由于2022年股市结构性板块“稳增长”行情,相关的基建行业等更受关注,因此基建REITs的产权增值部分也有所体现。

另一方面,随着2021年下半年经济下行预期愈加明确,债券市场收益率也一路下行,宽松的货币环境和无风险收益率持续下行推升REITs价格。基建REITs因分红的票息属性具有债性,且由于期限较长导致其对利率走势较为敏感,过去一段时间债券市场利率的下行也有利于REITs价格的上涨。

底层逻辑

REITs(Real Estate Investment Trusts)即不动产投资信托基金,是指向投资者发行收益凭证,募集资金投资于不动产,并将产生的绝大部分收益分配给投资者的标准化金融产品。而投资REITs的底层逻辑则是——依靠它的底层资产产生的现金流获得收益。

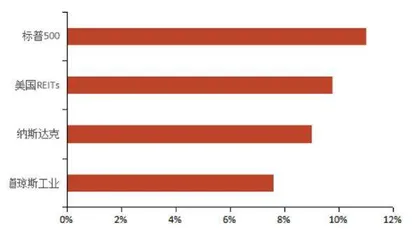

据NAREIT统计,1972-2019年,标普500指数平均年回报为12.1%,而FTSE Nareit All Equity REITs平均年回报为13.3%,REITs投资收益跑赢美股。西南证券表示,REITs的综合收益率包括两部分,资产升值收益率和股息收益率,其投资价值主要体现为以下三点:

一是REITs是优质的抗通胀资产。根据Anari和Tsatsaronis等经济学家的研究发现,长期来看,不动产收益率的变化和通货膨胀率的变化呈明显的正相关,说明不动产具有强大的抗通胀能力。其内在逻辑在于:在高通胀时期,货币的超额供给会增强以不动产为基础资产的信用扩张,居民名义收入的增长也会提升不动产的购置需求,从而提升不动产价格。

二是REITs有着出色的风险分散属性。REITs可以帮助投资者优化投资组合的有效边界,改善投资组合的整体表现,使之成为股票、债券和现金之外的第四个大类资产配置类别。美国权益型REITs与标普500指数、巴克莱资本美国综合债券指数之间的相关系数分别为0.58、0.19,远低于1,能够有效分散投资风险。

三是REITs波动性较小,综合收益率较高。长期持有REITs不仅能享有稳定的分红收益,还能享受底层资产升值带来的收益。底层资产稳定且管理良好的REITs具有较强抗跌属性,短期价格下跌反而能带来更高的分红率,使得REITs波动性较小。

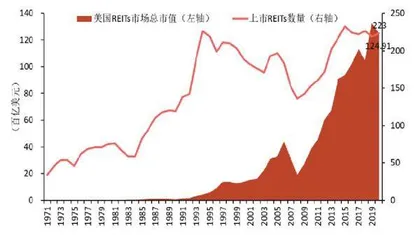

资料显示,美国是目前全球规模最大、产品最为丰富和成熟的REITs市场。根据全美房地产投资信托协会(NAREIT),权益型REITs主要持有与运作可以产生收入的地产,其增值可以来源于房产公司的一系列涉及房产的运作,包括维修、改善、租赁服务等。2017-2021年美国NAREITALLREITs指数平均综合投资回报为13.45%,指数平均涨幅为9.11%;权益类综合回报为13.89%,指数涨幅为9.88%。

在亚洲,新加坡是最成熟的REITs市场之一,其结构和制度设计,对亚洲各地的REITs市场具有借鉴意义。iEdgeS-REITIndex包含全部在新加坡交易所上市的房地产信托投资基金。2017-2021年新加坡S-REIT指数平均综合回报为9.99%,指数涨幅为4.46%。

而公募REITs则具有标准化、小额化的特点,显著降低了投资门槛和操作难度,为市场提供了兼具股债属性的大类资产配置工具,具备差异化投资价值。此外,公募REITs的估值方法相对保守,投资逻辑简单清晰,是投资者参与基础设施项目投资的全新选择。

鹏元资信认为,相比权益市场2022年以来的低迷,公募REITs的表现可以说让人耳目一新,为什么投资者开始追捧这类创新品种呢?究其原因主要有以下几点:

一是从产品本身特点来看,和股票、债券这些资产不同,公募REITs拥有投向明确、底层资产成熟优质、强制分红、现金流预期相对明确这些特点。总结一句话就是,公募REITs具有资产优质、收益明确等特点。

二是从资产配置的角度来看,由于公募REITs的收益来源是所投资项目产生的收益,比如说产业园租金、高速公路收费等等,因此和股市、债市的关联度都很小,可以作为资产配置的一个部分,有效分散投资风险,同时还具有一定的抗通胀属性。

三是从政策导向来看,发展公募REITs将是未来的一个长期趋势,3月18日证监会发布《深入推进公募REITs试点,进一步促进投融资良性循环》,提出了两方面支持:一个是正在研究制定基础设施REITs扩募规则,推出REITs扩募机制;另一个是抓紧推动保障性租赁住房公募REITs试点项目落地。此外,2022年以来的基础设施REITs市场还有税收优惠和地方层面的大力推动,呈现出一片蓬勃发展的景象。

国盛证券也认为,整体来看,公募REITs具有三大优势,在中国金融市场具有较强的吸引力。

首先,强制分红,且分红率较高。根据《公开募集基础设施证券投资基金指引(试行)》,公募REITs的收益分配比例不低于合并后基金年度可供分配金额的90%,这意味着高分红成为公募REITs的一大特色。从已经上市的11只公募REITs来看,产权类公募REITs的2021年预期分红率在4.1%-4.7%之间,平均分红率为4.5%。而特许经营权类公募REITs的分红率处于6.2%-12.4%之间,平均分红率达到8.4%,显著高于产权类公募REITs。

其次,公募REITs与其他投资品相关性低,可在投资中优化投资组合。公募REITs的价值为底层资产未来现金流的折现,与股票及债券的投资逻辑存在较大差异。从资产过往走势来看与股票、债券等其他大类资产的相关性较弱,因而公募REITs可以作为分散风险的一种资产配置。

另外,公募REITs还具有良好的抗通胀能力,底层资产的经营现金流入(如租金等)会跟随通货膨胀而上涨,然后传导至公募REITs价值提升,进而抵消通货膨胀率带来的资产贬值压力。

公募REITs一般包括REITs产品、投资人、基金管理人、资产管理人、底层资产(项目)、基金托管人六大主体。目前中国试点的基础设施公募REITs,就是由公募基金公司发行、面向中小投资者、主要投资基础设施的REITs品种,让普通投资者也能参与一个产业园、一条高速公路这样的基础设施项目。

图1:美国REITs与其他市场年度平均收益率对比

图2:美国历年上市REITs数量及其总市值(百亿美元)

根据基础设施公募REITs的底层资产性质,基础设施公募REITs可以分为产权类和特许经营权类。两者之间的主要区别在于产权类既拥有底层资产的经营权和收费权,也有基础设施的所有权及其所在位置的土地使用权,产品收益主要来自现金分派和资产增值;而特许经营权类的底层资产经营权有明确期限,产品收益只来自现金分红。产权类REITs底层资产主要包括产业园、仓储物流等,特许经营权类REITs的底层资产主要包括高速公路、生态环保、机场等。

基础设施公募REITs的主要特点包括:一是80%以上的基金资产投资于资产支持证券全部份额。二是采用封闭式运作,不开放申购赎回。符合条件获准在交易所上市交易后,投资者可以在交易所各会员证券营业部按撮合成交价买卖基金份额。

政策递进

2021年是中国公募REITs发行元年,而自2021年6月首批公募REITs上市后,陆续有多份REITs相关的重要政策文件出台。

早在2004年,中国就已经开始逐步探索REITs产品。2007年,中国人民银行、中国证监会和中国银监会分别成立REITs专题研究小组,这意味着中国监管部门开始了中国境内REITs市场建设工作。2014年,中国发行了首只“类REITs”产品,标志着中国进入“类REITs”时期。类REITs以私募形式发行,投资标的通常是商业地产和固定收益证券相结合,其本质上仍然是债务性融资。

2020年4月24日,证监会和发改委推出了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(40号文),中国基础设施公募REITs的试点工作正式启动。随后,在2020年的七、八月份,监管层出台了一系列实施细则,明确了公募REITs基金运作和申报工作的相关规范。

2021年3月,国家发改委发布的“十四五”规划纲要中提出:“推动基础设施领域不动产投资信托基金(REITs)健康发展,有效盘活存量资产,形成存量资产和新增投资的良性循环。”

2021年6月,中国首批9只公募基础设施REITs上市。

2021年7月,发改委发文(发改委〔2021〕958号文)将公募REITs试点范围扩大至全国,新增了多项基础设施试点行业。

2021年12月29日,发改委发布《关于加快推进基础设施领域不动产投资信托基金(REITs)有关工作的通知》(发改办投资〔2021〕1048号)要求:REITs试点项目库“应入尽入”,专人对接储备项目、加快项目进度,用好循环资金、形成良性循环,鼓励先进典型,形成示范引领。

海通证券认为,发改委(2021)958号文和(2021)1048号文两份文件就项目申报、管理以及回收资金方面做出补充,与之前发布的(2020)40号文)相呼应。首先,在项目入库方面,(2021)958号文对项目要求“应入尽入”并要求“未纳入项目库的项目不得申报参与试点”;(2021)1048号文的表述为“愿入尽入、应入尽入”并强调部门协调和相关辅导服务。其次,在回收资金运用方面,(2021)958号文明确其引导投入新项目建设的用途,(2021)1048号文则补充了加强跟踪监督,明确使用方式的管理要点。整体来看,加强投融资机制创新、形成良性循环的政策导向较为突出,未来REITs市场发展前景向好。此外,(2021)958号文还强调了对(2020)40号文的落实工作,明确其在REITs实践工作中的指导地位。