养老保险拼图

作者: 李琦

多层次、多支柱养老保险体系终于迎来了最后一块拼图。

4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(下称“《意见》”),推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金衔接,实现养老保险补充功能,协调发展其他个人商业养老金融业务,健全多层次、多支柱养老保险体系。

《意见》围绕个人养老金的参加对象、账户管理、税收优惠、投资范围和收付标准等6大方面进行了规定。参加职工或居民社保的劳动者均可参与;年缴费上限为12000元;可自主选择银行理财、储蓄存款、商业养老保险、公募基金进行投资;不可提前支取,达到年龄、丧失行动能力或出国定居后可支取。

国海证券表示,个人养老金政策的落地,补齐了养老体系重要拼图,标志中国已初步建立起包括基本、企业和个人在内的养老三支柱体系。个人养老金年储蓄上限额度限制较低,覆盖绝大多数未退休人群,具有较强的普惠性质。税收抵扣有望以专项抵扣的形式在税前扣除,以激发居民的参与意愿。账户设置、缴费上限、待遇领取、税收优惠等未明确具体标准,相关细则有望逐步落实完善。

当前中国养老产品主要包括养老目标基金、养老理财、养老储蓄和养老保险四类,未来有望涌现更多产品类型。基金、保险、券商和银行等各类机构面临全新业务机遇,将基于自身优势参与客户获取、账户管理、投资管理和咨询顾问等各环节。投资者对专业投顾服务的需求将被激发,买方投顾转型有望提速。个人养老金有望为其财富管理业务带来新的增长点,改善金融行业估值,并驱动长期资金入市,为资本市场起到关键托底作用。预计未来几年个人养老金新增市场空间均在500亿元左右,2025年累计规模有望达到1000亿元。

中金公司也指出,根据人社部和国家统计局数据,从远景来看,个人养老金账户资金规模有望突破万亿元以上。从投资方式上,可选类型包括了银行理财、商业养老保险、公募基金等金融产品,一方面制度建设有利于相关银行、保险、公募基金等金融机构新业务开展;另一方面也有望为资本市场带来新类型的长期投资者。

亟待破局

世界银行在1994年提出了著名的“三支柱”养老金分类模式,按照资金来源,设立目的等维度将养老金体系分为三类,是较为经典的分类模式。三支柱分别为“公共养老金计划”、“企业养老保险计划”和“个人储蓄养老金计划”。

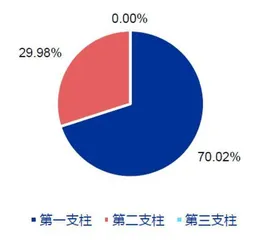

图1:当前中国三支柱中第一支柱贡献超过七成

其中,作为第一支柱的“公共养老金计划”具有普惠性,由政府提供,其财源主要来自政府税收,可以理解为一种财政转移支付,目标是保障退休老年人的基本生活,防止老年贫困;第二支柱“企业养老保险计划”属于积累制的筹资模式,一般具有强制性,资金来源主要是企业及个人在工作期间的缴费,一般作为第一支柱的补充;而第三支柱“个人储蓄养老金计划”主要由个人缴纳,政府给予一定的税收优惠政策,是基于改善老年生活质量的投资性质养老金。

基于不同的国情,三支柱养老金在各个国家的实施有一定的差异。在中国,第一支柱的养老金被称为基本养老保险,包含社会统筹账户和个人账户两部分;第二支柱的养老金为职业养老金,包含企业年金和职业年金两部分;第三支柱的养老金则为个人养老金或个人税收递延商业养老保险。

当前中国养老保险已经初步形成以第一支柱基本养老保险为基础,以第二支柱企业(职业)年金为补充,以第三支柱个人税收递延商业养老保险试点为代表的三支柱养老保险体系。

相关数据显示,当前中国第一和第二支柱占比分别为62.4%、37.7%,第三支柱余额占比不到0.01%,仍处于初步探索阶段。截至2020年末,中国个人养老金计划和公共退休养老金计划合计占GDP的比重仅为5.0%,而OECD国家的加权平均值为96.6%。

从覆盖人群看,截至2020年末,第一支柱覆盖9.99亿人,第二支柱覆盖5800万人,第三支柱试点仅覆盖4.9万人,当前中国第三支柱养老保险仍处于初步探索阶段。

规范发展第三支柱养老保险,是积极应对人口老龄化的重要举措之一,对完善中国多层次、多支柱养老保险体系意义重大。随着中国老龄化程度不断加深拖累,“未富先老”下第三支柱亟待破局。

根据联合国经社理事会人口司2019年的预测,2020年中国65岁及以上老年人口占比约为12%。未来老年人口占比增长速度迅速加快,2050年老年人口占比将增长至26.1%,2075年突破至30.1%,预计相当长一个时期保持相对高位。2020年中国人口平均年龄约为37.9岁,预计2050年会攀升至45.6岁,老龄化趋势仍将持续。值得注意的是,2040年后中国总人口数量呈下降趋势,2070年后当65岁及以上老年人口占比达到30%之后,65岁以上人口也会下降,严峻的老龄化人口结构将会对养老金形成巨大挑战。

根据2019年出版《党的十九届五中全会〈建议〉学习辅导百问》预测,到2029年中国养老保险第一支柱或将出现收不抵支的情况,到2036年左右累计结余将耗尽。此外,书中还预测养老保险的抚养比将从2019年的2.65:1(也即2.65人抚养一人),下降到2050年的1.03:1(也即1.03人抚养一人)。1998-2019年中国城镇职工基本养老保险替代率逐年下降,近年来平均水平约为44%。

申万宏源证券表示,当前中国养老金占GDP比重相对较低,截至2020年末中国个人养老金计划和公共退休养老金计划合计占GDP的比重仅为5.0%,同期美国的这一比重达到了148.7%,加拿大183.6%,德国7.9%;日本和韩国这一比重分别是57.1%和62.7%。同时,中国三支柱发展极为不平衡,第三支柱仍处于初步探索阶段。

监管部门也已看到当前第三支柱建设的必要性,相关政策思路一脉相承,银保监会近年来积极鼓励保险公司发展商业养老为应对老龄化提供帮助。

于近期召开的全国老龄工作会议再次强调,要进一步完善多层次养老保障体系,健全基本养老保险制度,逐步提高养老保障水平,加快发展第二、第三支柱养老保险。指导意见中提到“坚持回归保障本源,围绕多元化养老需求,创新发展各类投保简单、交费灵活、收益稳健的养老保险产品……提供收益形式更加多样的养老年金保险产品,丰富养老资金长期管理方式……将长期护理责任、风险保障责任和养老金领取安排与老龄照护、养老社区等服务有效衔接。”

申万宏源表示,客观来看,当前中国以商业养老保险为代表的第三支柱建设相对较为缓慢,可从外部和内部两个方面来分析。

从行业内部来看,一是商业养老保险的缴费期和领取期限都较长。以30岁男性为例,预计缴费期为30年,平均领取期超过20年。随着现代基因技术的发展、医疗条件的改善,人的预期寿命会进一步拉长,因此长期商业养老保险需要保险公司掌握较强的长寿风险管理能力以及判断经济因素变化的能力,包括汇率、利率、国债收益率以及死亡率等,对经营长期商业养老保险业务的保险机构提出较高的能力要求。

二是当前中国在商业养老保险产品的多样化满足不同层次人们对商业养老保险需求能力仍有提升空间,个性化、差异化的产品比较少,产品同质化的现象还比较严重。

从外部环境来看,一是社会商业保险意识还不够高。商业养老保险作为一种保障加储蓄投资相结合的保险产品,需要保险公司代理人和投保人都有相当的金融与保险知识。

图2:当前中国养老金占GDP 比重相对较低

二是政策支持的力度还不够大。2017年7月,国务院办公厅下发的《关于加快发展商业养老保险的若干意见》中提出:“到2020年,基本建立运营安全稳健、产品形态多样、服务领域较广、专业能力较强、持续适度盈利、经营诚信规范的商业养老保险体系,商业养老保险成为个人和家庭商业养老保障计划的主要承担者、企业发起的商业养老保障计划的重要提供者、社会养老保障市场化运作的积极参与者、养老服务业健康发展的有力促进者、金融安全和经济增长的稳定支持者。”但现实距离上述要求仍存在一定差距。

自2018年银保监会推出个人税收递延型商业养老保险产品以来,单独针对商业养老保险发展的政策支持力度仍相对薄弱,税延养老险经过3年的试点出现了“叫好不叫座”的尴尬局面。

2020年年初发布的《关于促进社会服务领域商业保险发展的意见》中提到力争到2025年,为参保人积累6万亿元养老保险责任准备金,预计对应年复合增长率将达到20%。

补齐拼图

近年养老第三支柱政策频繁出台,凸显了国家对于建设第三支柱的动力和决心。

2018年4月12日,财政部联合税务总局、人社部、银保监会、证监会下发《关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号),自2018年5月1日,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定一年。税延养老险是一种提供个人所得税税收递延的养老年金保险产品,包含养老年金、身故、全残保障,产品的保险期间为终身或长期,提供年缴和月缴两种缴费频次。产品为保证返还账户价值终身月领(或年领)、固定期限15(或20)年月领(或年领)。

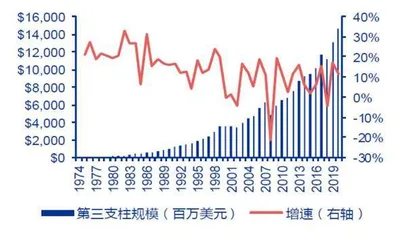

图3:美国第三支柱养老金规模及增速

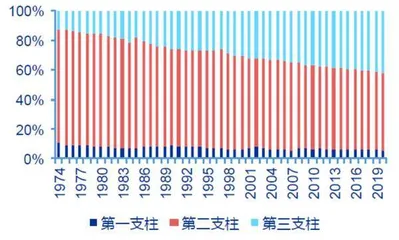

图4:美国第三支柱养老金占比持续提升

截至2020年末,税收递延型商业养老保险试点累计实现保费收入4.3亿元,参保人数4.9万人,试点成效显著低于预期。

东吴证券认为试点成效低于预期的主要原因包括:一是试点区域窄覆盖人群范围有限,仅占全国城镇人口数量不到5%。二是每月缴费限额按当月收入的6%和1000元孰低确定,实际抵税幅度有限,对保费带动效应有限。三是领取期税率高。未来领取税延养老保险金实际缴纳税率为7.5%,对个税税率15%以下人群而言参与意义不大。2018年10月个税起征点调整+各专项附加扣除,政策覆盖人群进一步减少。四是流程复杂投保人意愿较低。

申万宏源证券也表示,从税收递延型商业养老保险试点结果来看,一方面保费规模低于此前预期;另一方面试点期限一年届满后没有进一步放开试点区域和税优额度上限。主要在于税收优惠吸引力有限,新个税实施后雪上加霜、投保登记抵税流程繁琐以及保险公司和代理人推广积极性较低。