回购数据抄底策略

作者: 王学恒 张熙回购是一个“有故事”的数据。

无论是研究历史,还是展望未来,我们需要一个反映信息相对立体的数据。我们不希望频频引入模型外的变量,告诉投资者:“这次不一样”——如果一个分析体系经不起“这次不一样”的考验,那它的价值是较低的。

我们认为,回购数据恰好承载了比较立体的信息。经营层面:管理层通过回购向市场传递对公司经营的乐观预期。估值层面:管理层通过回购向市场表达公司股价被低估的观点。流动性层面:公司账面有足额现金,满足经营和投资需求,或者有成本较低且充足的信用来源。

与此同时,我们也不能忽略回购数据的局限性,比如,行业层面:各行业对股份回购的偏好不同。如房地产、科技板块回购的案例比较多,但这不代表房地产、科技板块比其他行业更有投资价值。风格层面:从大盘、中盘、小盘——成长、混合、价值的风格角度看,不同风格的股票对回购的偏好可能有差异。但这种差异不代表风格之间的优劣之分。现金派发方式:有些公司即使有充足的现金,也较少进行股票回购。例如,金融板块的盈余现金多用于股息派发,回购的案例则相对较少。而这一特性不意味着金融板块优于/劣于其他板块。

股份回购逐步常态化

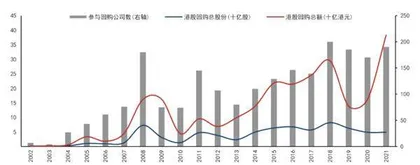

回购在逐步成为港股上市公司的常规项目。通过在Choice终端内容搜索“回购 股份”并统计相关公告数量发现,港股上市公司的回购相关公告数在2013-2015年高速增长,恰逢2014年年底港股通的启动,并在随后进入稳定增长期。

回购相关披露数量呈现强季节性,在二季度达到高峰,主要是集中在4月上市公司年度相关披露的高峰期。披露数量的稳定性和季节性意味着股份回购对一些上市公司来说正逐渐常态化。

可选消费和房地产是发布回购公告的主力。从实际回购金额的角度看,房地产行业在2010-2018年均是港股市场的回购主力,可选消费也有较稳定的回购。同时,2017年以来,信息技术行业的回购金额逐步提高,在2019和2021年尤为明显。

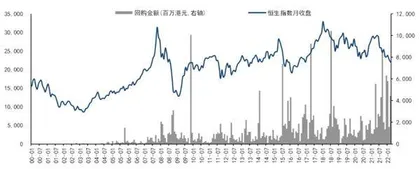

公司股份回购对于大盘和个股的支撑能力均较为有限。2006年至今,港股公司股份回购金额平均约占恒生指数的0.1%。回购金额与恒指成交额同比增速的相关性系数约为0.1,相关性较弱。

微观层面,历史上时有上市公司单月回购额高达2%-8%的流通市值。

利用回购数据的港股大盘抄底策略

总体看,回购金额在寻找大盘低点时用途不大,主要原因是数据的噪音过大。

图1:港股回购历史统计

观察历史数据,可以发现回购金额时有远超常规水平的峰值出现。然而,这些峰值与大盘之间的关系并不明显。

对历史上的回购金额与大盘的关系进行了梳理,暂且将2022年3月的恒指最低点看作是阶段性低点。展开来看,2000年以来7个回购金额的峰值中,4个是由个别公司带动的。这导致回购金额的峰值受到少数参与者左右,并不能良好地还原市场的整体情绪和预期。

就有效数据来看,回购金额峰值领先大盘低位4.5个月(中位数)。

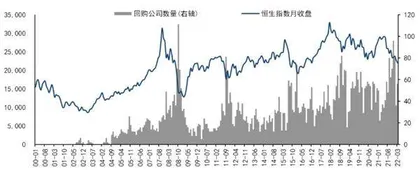

为过滤掉回购市场上个别公司产生的噪音,我们转而选用参与回购的公司数量来进行研究。从结果来看,港股市场上参与回购的公司数量是定位大盘底部的优质指标。

如果按回购公司的峰值和大盘最低点看,回购参与公司数的高点通常领先于恒生指数最低点1个月,而且领先时长较为稳定;从月线收盘来看,领先时间也在0.5个月左右,但波动较大。

有一个特例,就是为什么2019-2021年参与回购的公司数量较高,却没有出现抄底机会?这可以结合回购金额进行分析。

须重申,放弃使用回购金额的原因在于较大的噪音。排除这些噪音后,可以发现,历史上回购公司数的上升,往往伴随着回购金额的共振。

反观2019-2021年,尽管回购公司的数量维持在高位,回购金额却一反常态地处于低位。这是房地产行业在流动性承压的情况下,密集进行“表态式”回购所导致的。

图2:港股回购金额与恒生指数走势

图3:港股回购公司数量与恒生指数走势

所以,在观察回购参与公司数的同时,依然不能忘记通过回购金额来确认一轮回购潮是否实至名归。

在后视镜中看历史,我们证明了回购公司数量峰值与港股大盘底部存在紧密的领先关系。然而,在向前看时,我们遇到两个困难:一是回购公司数量快速攀升时,难以判断顶部;二是回购公司数量时常呈现出“梳子型”数据,无法确认峰值后的下降是暂时的修整还是趋势性的收缩。

对此的解决方案是采用回购公司数的2个月移动平均值(MA2),并且定义:当回购公司数MA2在经历高峰后下降为大盘抄底“信号点”。

回溯历史可以发现,如果在“信号点”买入,以一部分收益率为代价,多数时间能通过右侧操作实现较成功的抄底。需要注意的是,2015年9月和2016年2月出现了双信号点,同时恒生指数出现了双底。但即使在第一个信号点买入,损失也是可控的,主要缺点是投资者抄底后仍需承受5个月的震荡下行市场,持有体验不佳。

回购数据抄底策略的实战模拟

当前的抄底机会“信号点”已经出现在了2022年2月,单月回购公司数量也在2021年12月见顶。我们将3月15日的18,235点视为一个重要低点。但4月以来,恒指仍在下跌,从收盘价看,或将产生一个新低。这是不是意味着我们的抄底策略失灵了呢?

我们将结合经济周期与历史经验,回答这个问题。

首先,根据近4个基钦周期将对应的历史行情进行拆分。接下来,模拟一个第一人称视角——“抄底者”,逐一回顾每个基钦周期中回购抄底策略使用者的经历。

基钦周期一(2007-10至2011-04):抄底后转阴跌

在2007年10月至2011年4月的行情中,“抄底者”于2018年11月末确认“信号点”,12月初抄底。12月8日,恒指跳空开盘,收涨8.7%,随后在10日、11日均稳步上涨。“抄底者”庆幸自己赶上了牛市的大潮。然而,接下来却是近1个月的震荡市,随后是长达2个月的缓慢阴跌。“抄底者”备受煎熬,从满怀信心到疑虑重重。但最终他坚持到了3月10日,大盘开启了一轮稳定的涨势。

基钦周期二(2011-05至2015-04):抄底后平稳上行

2011年11月末,“抄底者”再次观察到了回购抄底策略的信号点,并于12月初抄底。接下来的3年多,股市涨跌互现,但总体上稳步上行。

基钦周期三(2015-05至2018-01):迷惑性双信号

“抄底者”于2015年9月底观察到了“信号点”,在10月初抄底。然而,在经历了1个月的牛市之后,大盘再次回归跌势。即使在经历了2008年初的磨练后,连续4个月的下跌依然让“抄底者”坐立不安。然而,快速回升的回购数量引起了他的注意,回购公司数量(MA2)在2016年1月超越了2015年10月的高点,随后而来的则是2016年2月第二“信号点”的出现。“抄底者”利用这个机会进一步加仓,随后乘上了2016-2017年牛市的浪潮。

基钦周期四(2018-02至2021-02):“表态式”回购遇见“黑天鹅”事件

“抄底者”于2018年11月捕捉到“信号点”,并于12月初抄底。在经历了1个月的下跌后,港股市场步入了为期4个月的稳定牛市。然而接下来,“黑天鹅”接踵而至,大盘震荡下行至2020年3月的“疫情底”。同时,在信用遭到市场质疑后,地产公司开始了密集的“表态式”回购——参与公司多,回购金额少,第二“信号点”没有出现。最终,在疫情后经济复苏的背景下,市场享受了为期1年的牛市,并在2021年2月触顶。

图4:基钦周期与回购抄底策略结合

本轮基钦周期(2021年3月至今):信号已现,静待行情

现在,我们假设一个新的投资者——“低吸者”。“低吸者”刚刚了解到了“抄底者”近4个基钦周期的经历。站在2022年4月末,“低吸者”庆幸自己没有在2022年2月末“信号点”出现之时大举抄底。那么,他应该如何利用回购抄底策略结合“抄底者”的经验,抓住未来一轮的行情呢?

我们的建议如下:第一,参考2015年5月至2018年1月基钦周期的经验,严密跟踪回购公司数量的演变,做好出现“双信号点”并抓住机遇的准备。第二,回购数据抄底策略传递的信号是:2022年3月15日已经出现了重要的阶段性低点。借鉴2018年2月至2021年2月的基钦周期,在疫情出现转好信号时,不必拘泥于等待“双信号点”的出现,抱着轻松的心态抄这一轮的“疫情底”。

回购数据在选股中的应用

以港股通样本为重点,探索4个基钦周期中公司在收缩阶段的回购量和扩张阶段的股价反弹之间的关系。

在个股层面,我们的总结是回购对公司来说“有胜于无”。总体来看,在基钦周期收缩阶段回购了股份的公司,在随后的扩张期总体展现出更强的弹性。但是,回购量大的公司并没有系统性地优于回购量小的公司。

以中位数看,在2/4个基钦周期中,回购量最大的一类公司在扩张阶段涨幅最高。但是,在单独看待这类公司时须特别谨慎,因为一些超常规的大额回购往往伴随着特殊的复杂情况,需要针对案例单独分析。

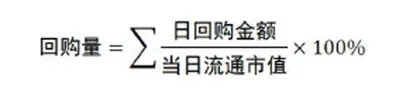

我们对回购量的定义是:

我们使用两套样本:1)港股通上市公司;2)所有港股上市公司。

我们的筛选条件是:公司在对应基钦周期开始1个月以前完成上市。

我们按照回购量将参与回购的公司等分为4组,第一组回购量最大,第四组回购量最小。

基钦周期一(2007-10至2011-04):传统行业的时代

从扩张期涨幅中位数的角度看,这一基钦周期中的股票收益率和公司的回购量呈现出较强的相关性。一方面,参与了回购的公司在扩张期收益率优于未参与回购的公司;另一方面,回购量大的公司收益率总体比回购量小的公司高。这些回购量大且表现好的公司分布在消费、能源、房地产、制造业等板块。

基钦周期二(2011-05至2015-04):“双创”下的中小盘行情

在2011-2015年的基钦周期,尽管参与了回购的公司在扩张期表现较优,但回购量靠后的公司(第三组、第四组)的扩张期涨幅优于回购量靠前的公司。