煤价中枢上行

作者: 李赟

5月19日,国家发改革委微信公众号发布煤炭价格(国产动力煤,下同)调控监管政策系列解读之五——不得通过不合理提高运输费用或不合理收取其他费用等方式,变相大幅度提高煤炭销售价格。这已是国家发改委一个月内第5次发文聚焦煤炭价格。

煤电在中国总发电量中的占比约60%,2022年以来动力煤价格一直处于高位运行,做好煤炭保供稳价工作具有重要意义。

据国家发改委微信公众号消息显示,近期,山西、陕西、内蒙古等产煤大省部分企业煤炭销售价格可能超出合理空间,当地发展改革委员会对涉事企业进行约谈,阐释了国家和地方关于煤炭价格调控监管政策的主要内容和有关要求,敦促企业立即将价格调整至合理区间内。

为促进煤炭价格理性回归,2022年2月,国家发改委出台《关于进一步完善煤炭市场价格形成机制的通知》(下称“《通知》”),在坚持煤炭价格由市场形成的基础上,提出了煤炭中长期交易价格合理区间。其中,特别强调遏制资本过度投机和恶意炒作,及时查处市场主体捏造、散布涨价信息及囤积居奇等哄抬价格违法行为。

根据国家发改委明确指出的监管红线,哄抬价格的具体表现形式包括煤炭经营者捏造、散布涨价信息,囤积居奇,无正当理由大幅度或者变相大幅度提高价格。

国家发改委称:“下一步,国家发改委将密切关注煤炭市场供需形势和价格变化,加强煤炭中长期合同签约履约监管,采取有力有效措施保障煤炭价格运行在合理区间。当发现价格超出合理区间时,将立即进行提醒约谈,必要时通过调查、通报等手段,引导煤炭价格回归合理区间,对于存在涉嫌哄抬价格行为的,将移送有关部门依法查处。”

除了对煤炭价格保持持续监管之外,国家财政也一直在行动保证煤炭供应。5月4日,经国务院批准,人民银行增加1000亿元支持煤炭清洁高效利用专项再贷款额度,专门用于支持煤炭开发使用和增强煤炭储备能力。此次增加1000亿元额度后,支持煤炭清洁高效利用专项再贷款总额度达到3000亿元,有助于进一步释放煤炭先进产能,保障能源安全稳定供应,支持经济运行在合理区间。

但在供给不足、需求回升的背景之下,叠加地缘冲突事件带来的供需重构,煤市将如何演绎?

中金公司认为,短期来看,煤价或受三种因素推动:夏季用煤高峰期来临,需求或将走强;疫情逐步解封和稳增长逐渐发力,需求有望复苏;上游原料出口有望提振,对需求形成支撑。中长期来看,地缘冲突事件引发的全球能源供需格局重构,不仅导致短期内煤价高位运行,还可能抬升全球中长期煤炭使用成本,造成中长期煤价中枢上移。

开源证券认为,进入2022年,煤炭价格受到国际政局和疫情的叠加影响,基本面出现多次反转。2月底地缘政治冲突导致国际能源供需格局发生变化,海外煤价大涨带动国内价格上涨,4月因各地疫情多点散发致使需求转弱,价格出现回落。当前动力煤已开始反映需求恢复预期,价格有所上行,炼焦煤或等待稳增长政策真正落地。后期短期供给偏紧难改善,煤价中枢有望上行。

中信证券表示,按照各煤种2022年一季度均价情况及煤价季节性特征,预计动力煤价格4-5月份因淡季或略有走弱,但二季度均价依然高于2021年平均水平,后续季度均价或逐季升高,全年均价同比有望上涨10%-12%。焦煤价格在二三季度还会有10%左右的提价空间,加之2021年上半年的价格低基数,预计全年煤价涨幅在20%-25%。

供给紧张难改

随着2021年下半年以来“保供”政策的持续推进,2021年四季度开始,全国煤炭产量同比增速明显加快。2021年12月份,单月产量已升至3.8亿吨。2022年一季度原煤产量同比超过10%,统计数据大超市场预期,其中3月份单月产量3.94亿吨,同比涨幅超过14%,创历史新高。

超预期的原因,中信证券认为一方面地方政府在“保供”层面较为积极,特别是内蒙等露天矿较多的地区,产能核增规模大,也有相当一部分煤炭产量统计从“表外”转入“表内”;另一方面,由于2021年四季度保供增产中大部分新增产能为露天矿,因此新增产煤热值普遍偏低,满足同样热值的保供需求下,所需的原煤产量也会更多,因此产量也容易高于预期。

但2022年4月份,全国原煤产量出现环比下降,单月原煤产量3.6亿吨,环比下降8.6%;同比增长10.7%,增速比上月放缓4.1pcts,但基本与一季度同比增速持平,日均产量1209万吨。

中信证券表示,4月份统计数据说明,3月份3.9亿吨的新高产量并不能持续,增产依然存在瓶颈。预计瓶颈来自于新增产能有限、局部疫情以及限价政策的影响等等。这些因素目前看很难有改观,有助于维持市场对行业供给偏紧的预期。

按照CCTD公布的数据,2022年4月,国有重点煤矿产量同比增速约为3.4%,运销协会分企业煤炭产量同比增长8.94%,均小于统计局公布的增速。从不同口径数据比较,说明原煤产量增长依然缺乏弹性。

但是国内增产保供也在继续推进。4月20日及5月初的国务院常务会议,都提到了2022年能源保供增供举措,继续提升能源对经济社会发展的保障能力,提出“发挥煤炭主体能源作用。优化煤炭生产、项目建设等核准政策,落实地方稳产保供责任,充分释放先进产能。通过核增产能、新投产等,2022年新增产能3亿吨。”从数字上看3亿吨的目标并不超预期,之前国家发改委等相关部委也提出过增产目标。但上升至国常会层面,预计未来安监、环保、国家发改委等部门的部际协调会加强,增产保供政策的推进或更加积极。

随着2008年“四万亿”投资计划的推出,中国工业产能进入大扩张时代,煤炭行业投资规模在“十二五”期间持续加速,产能不断增加,至2015年底全国煤炭总产能达到57亿吨,产能过剩状况愈演愈烈,煤炭行业资产负债率居高不下。为应对煤炭行业产能严重过剩问题,2016年2月1日《国务院关于化解煤炭行业过剩产能实现脱困发展意见》发布,煤炭行业去产能工作全面展开,随着“十三五”期间各地区的不断努力,全国煤炭企业在5年内退出过剩及落后产能9.6亿吨,并置换释放优质产能近3亿吨。根据国家能源局公布数据,截至2018年底,全国煤炭行业有效生产产能35.3亿吨,建设煤矿产能10.4亿吨;而根据天风证券的推算,截至2021年底,全国煤炭行业有效生产产能已达到41.5亿吨。煤炭行业大幅去产能的时代基本告一段落,未来的产能将逐渐进入相对稳定的时期。

天风证券表示,2021年以来,全球正遭受能源紧张的困境,但这不代表中国会再次重新掀起煤炭行业大幅扩产能的序幕,经过“十二五”的无序化扩产能以及“十三五”的大幅去产能,中国煤炭行业经历了一轮极为惨痛的经历,也为投资者留下了较为不利的印象。正是因为这十年的循环往复,才奠定了中国煤炭行业未来不可能再去经历一次大幅扩产能与去产能的轮回,进而选择以绿电替代、清洁能源发展转型的能源路径。这是当前能源困境之下中国煤炭行业不会继续大幅扩产能的核心背景。

不进行大幅扩产能,并不代表不增加产能。国家发改委于3月18日印发的《关于成立工作专班推动煤炭增产增供有关工作的通知》要求,主要产煤省区和中央企业全力挖潜扩能增供,年内释放煤炭产能3亿吨以上,其中1.5亿吨来自新投产煤矿,另外1.5亿吨增量则通过产能核增、停产煤矿复产等方式实现。

中信证券表示,从目前的预期看,新投产煤矿的1.5亿吨增产过程相对较长,因为新建矿井的完工进度还存在一定的不确定性。后者的1.5亿吨,在3-6个月的周期内则有增产的潜力,预计露天矿产能核增后,产量释放较快,但前提是需要环保监管放松,另外还有一部分停产的煤矿可能涉及安监、环评约束在整改,或者是前期矿权取得有瑕疵,这部分产能在相关部分的监管协同下,有可能会在2022年内先期释放产能。

不过,在目前进口减量的背景下,“保供”政策还很难改变煤炭供给紧张的格局。相关资料显示,从目前的存量产能看,2022年产量增长还可来自于两部分:2021年四季度“保供”新增的产能,预计2022年前三个季度同比还可新增1-1.2亿吨产量;新建矿井投运可以新增3000万吨产量。

中信证券表示,目前国内的煤炭存量产能原本可以实现供需平衡,但2022年地缘冲突下海外能源价格高位造成进口煤减量,进口煤量可能会缩减20%-25%,即6000万-8000万吨,需要国内额外增产才能弥补。因此,若实现供需平衡的政策目标,国内进一步增产势在必行。

中金公司表示,2022年以来煤矿安全事故接连发生,各产地相关部门陆续开展安全生产专项整治行动。安全事故频发也反映出在产能大幅投放下,由于安全治理需求增加等,煤矿安全风险一定程度提升。此外,在目前高煤价的诱导下,违法违规生产、持续超能力生产也是导致安全风险增加的重要因素。煤矿事故以及相应的问题整治仍将是扰动产能释放的不确定性因素。

进口减量制约

天风证券表示,作为中国最大的能源消费体,煤炭的进口依赖度仅有8%,进口量约3亿吨,但由于全球煤炭贸易体系只有13亿吨左右,因此这3亿吨在全球仍具有举足轻重的地位,这也就导致了很多情况下,是中国的煤炭市场在左右着全球煤炭贸易市场,中国煤炭供需的变化决定了整个全球煤炭价格的走向。

中金公司报告显示,2000-2020年,全球煤炭产量由47.1亿吨增加至77.4亿吨,20年复合增长率为2.5%,其中,2010年全球煤炭产量较本世纪初产量增幅达58.5%,10年复合增长率为4.7%,而随着产量增长较快的亚太等地增幅放缓以及欧美等地煤炭需求下行,2020年全球煤炭产量较10年前的产量水平仅增加3.8%(剔除疫情影响,2019年产量较2010年也仅增加9%),10年复合增长率仅为0.4%。

过去10年中国以外地区的煤炭产量下滑。2000-2020年,中国以外地区的煤炭产量由33.2亿吨增加至38.4亿吨,20年复合增长率仅0.7%,最近10年的产量更是出现下滑,10年复合增长率为-0.5%。

图1:2021年全球煤炭主要出口地区分布

图2:2021年全球煤炭主要进口地区分布

全球煤炭贸易市场中,主要出口国包括印尼、澳洲、俄罗斯、美国及南非等,2021年前五大出口国出口量合计占全球煤炭总出口量的比重约为87%。近年来,印尼、俄罗斯出口地位提升,占全球出口量的比重由2000年的14.3%、6.9%提升至2020年的26.8%、17.8%。具体来看,2021年动力煤出口中,印尼、澳洲、俄罗斯、南非和哥伦比亚为前五大出口国,占比分别为41%、20%、18%、7%、5%。澳洲、美国、俄罗斯、加拿大和蒙古为前五大焦煤出口国,出口占比分别为53%、14%、12%、8%、7%。

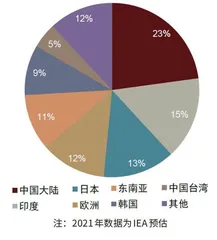

2021年前五大煤炭进口地区进口量合计占全球总进口量的74%。过去20年,虽然欧洲煤电需求下行,煤炭产量下滑,但仍保持对煤炭的刚性进口(2020年欧洲进口量较2000年下滑13%;剔除2020年疫情影响,2019年欧洲进口较2000年增加了14%)。值得注意的是,中国则由本世纪初的煤炭净出口国逐渐变成了净进口国并跃居为全球最大的煤炭进口国,作为全球最大的消费国,进口成为了中国煤炭供给的重要补充。