复苏的黎明

作者: 廖宗魁本轮经济的下行主要可以分为两个阶段:第一个阶段是,从2021年下半年至2022年2月,主要矛盾是“经济发展面临需求收缩、供给冲击、预期转弱三重压力”,其中对经济下行拖累最大的则是房地产;第二阶段是,从2022年3月至5月,疫情的反复再度严重冲击经济,正如全国稳住经济大盘电视电话会议所指出的,“困难在某些方面和一定程度上比2020年疫情严重冲击时还大。”

随着疫情得到进一步有效的控制,稳增长的政策也在逐步展开,中国经济正处在新一轮复苏的初始阶段,未来几个月经济将明显向常态回归。

经济的领先指标已经预示着经济从5月开始边际改善。5月份,制造业采购经理指数(PMI)为49.6%,虽低于临界点,但比上月上升2.2个百分点,制造业总体景气水平有所改善。A股也从4月底开始触底回升,上证综指重新站上3200点,创业板指从低位反弹近20%。

未来几个月经济的边际改善是确定的,但改善的速度和高度如何,则存在较大的不确定性。

相比于2020年疫情后的经济复苏,当下存在两个方面的劣势。其一,2020年中国领先于世界使疫情得到控制,以及产业链的优势,导致出口份额大幅提升。但2022年的疫情,欧美并未受到太大的影响,此前的“出口红利”将消失。其二,2020年之前的房地产市场是相对健康的,这使得疫情后房市恢复很快,对整个经济的复苏形成强大的支撑。而现在的房地产市场正经历着一场前所未有的阵痛,后续能否明显改善依然有较大不确定性。

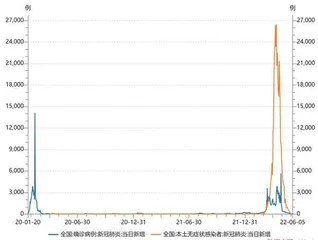

图:新冠肺炎确诊病例已明显下降

5月下旬以来,稳增长的政策在明显加力。5月23日的国务院常务会议,进一步部署稳经济一揽子措施,努力推动经济回归正常轨道、确保运行在合理区间。会议决定实施6个方面33项稳增长的措施,包括财政及相关政策、金融政策、稳产业链供应链政策、促进消费和有效投资政策、保能源安全政策和保障基本民生政策。同时,5年期LPR也超预期下调,有利于引导房贷利率的下行。

当前经济下行的直接导火索是,房地产低迷和疫情导致的供给和需求双收缩。但更为深层次的担忧是,这两者在过去一两年已经对经济的微观结构产生了很大的破坏,居民、企业部门的资产负债表在恶化。这会导致在同样的政策刺激下,产生的效果可能会更弱,这就需要稳增长的力度要更大,政策的持续性要更久,才能让资产负债表得到修复,并推升经济的内生动力。

生产端恢复会快于需求端

5月底以来,疫情基本上得到有效的控制。当日新增确诊病例持续维持在50例以下,本土新增无症状感染者新增数量也在100例以下,除北京、上海、福建、广东等少数几个省份直辖市有新增确诊病例外,其余大部分省市基本实现了动态清零。

6月1日起,上海市全面复工复产,实施疫情防控常态化管理,恢复全市正常生产生活秩序。自6月6日起,北京(除丰台区全域及昌平区部分区域外)居家办公地区调整为正常上班,公交、地铁、出租车等公共交通正常运营,同时恢复了堂食。

根据2020年疫后经济修复的经验,生产端修复的速度要快于需求端,工业生产和出口的修复最快,而投资的修复次之,消费的修复速度最慢。

在2020年3月的经济低点后,4月份出口(以美元计价)增速就恢复到了7.7%,二季度迅速恢复到了疫情前水平,到三季度出口增速更是回升到了双位数增长,明显超出了疫情前的水平。规模以上工业增加值则从2020年3月的负增长,很快就在6月份恢复到了4.8%,接近疫情前的水平。

疫情严重的时期相当于对经济按下了暂停键,生产受到的冲击最为明显,当疫情得到控制之后,之前压抑的生产就会快速得到恢复。

不过,上海证券认为,当前海内外疫情形势和前两年相比有所改变,疫情对外贸发展影响由正变负,导致高光时刻消退。虽然随着主要城市疫情形势好转,企业复工复产有序推进,供应链得以恢复运转,出口将有明显的修复,但要维持此前高光时刻的难度将上升。2022年各国逐渐“解封”,这意味着海外生产将逐渐恢复,因疫情而起的对中国生产的高依赖将逐渐减弱至正常。

在2020年疫情后,投资到三季度才有了明显的恢复;消费的恢复最慢,直到四季度才恢复至4.6%,仍明显低于疫情前的水平。

经济部门的资产负债表恶化往往需要更长时间才能恢复,而且政策刺激的效果也会大不如前, 需要政策更有持续性的刺激才行。

之所以消费的修复比较慢,而且不容易回到疫情前水平,主要是因为疫情会导致失业率上升,居民收入增速下降,而且不确定性的上升还会使消费者的预防性储蓄增加、边际消费倾向下降。

经济能恢复到多高?

短期被疫情“压弯”的经济,出现普遍的均值恢复是确定的。但最终经济能恢复到什么样的水平,则取决于经济的内生动力和稳增长发力的情况。

相比于2020年,目前经济的内生动力显然是更弱的。安信证券认为,与2020年经济“填坑”状态不同的是,本次疫情防控的难度显然更大,相应的消费复苏的斜率和持续时间可能不及2020年。此外在房地产企业流动性压力巨大、居民购房意愿转弱的背景下,房地产市场的恢复也将弱于2020年。受此影响,2022年经济实现既定增长目标之路充满曲折。

2020-2021年,中国经济实现了两年平均5.1%的增长,比疫情前6%以上的增长明显下了一个台阶,也处于潜在经济增长水平的下沿。

如果2022年经济增长低于5%,显然是偏离潜在增长水平的,而且也不符合《政府工作报告》中提出的5.5%左右的增长目标。那么,2022年“保五”就成为迫在眉睫的任务,就上半年的局势来看,要实现“保五”的难度仍非常大。

一季度GDP增长仅为4.8%,而市场普遍预计二季度GDP增长很可能只有3%左右,那么上半年的经济增速将不到4%,下半年必须实现6%的较好增长,才能够勉强“保五”,这或许就是未来政策发力的目标。

在过去几轮经济周期中,政策往往都采取见好就收的策略,从而达到熨平经济周期的效果。面对本轮经济的下行,恐怕不能简单的当成一个短期的周期问题来看待。疫情已经持续了两年多,对各行各业都产生了不可逆的冲击,居民和企业的资产负债表恶化;一些地区的房价也有所下跌,楼市非常低迷,很多房企面临流动性危机,整个房地产链企业的资产负债表都受到损伤。

经济部门的资产负债表恶化往往需要更长时间才能恢复,而且政策刺激的效果也会大不如前,需要政策更有持续性的刺激才行。2008年全球金融危机导致欧美居民、企业的资产负债表受损,它们花了很多年才慢慢恢复过来。