光伏高光再现

作者: 王锐

光伏行业随着国内外相关政策的落地再次迎来高光时刻。

6月6日,美国白宫正式声明美国将对从柬埔寨、马来西亚、泰国和越南采购的太阳能组件给予24个月关税豁免。而在这之前,东南亚光伏产品出口至美国时需要面临14.75%的保护性关税。

根据国际能源署(IEA PVPS)的数据,2021年美国市场容量达26.9GW,在2022年第一季度“反规避”调查的阴影下,市场预期下滑至10-15GW。山西证券认为,在东南亚地区组件关税豁免的背景下,2022年美国市场预期将重回30GW以上。同时,2022年7-8月,美国对中国最早一批次的“301调查”关税即将到期并有望取消,美国2022年新增装机有望超预期。

长江证券认为,美国将对从东南亚四国采购的太阳能组件给予24个月的关税豁免,其意义在于:短中期来看,不管反规避成立与否,东南亚两年内都不征收关税,下半年美国市场将迎来抢装,装机预期有望从24GW上调至30GW左右;2024年预计增速超40%;美国一系列的妥协态度,印证当前全球光伏制造主要依赖中国制造的事实。对海外扶持本土光伏产业链冲击中国企业的担忧弱化,企业中长期成长的确定性再加强。

国内方面,6月1日,国家发改委、国家能源局等九部委联合印发《“十四五”可再生能源发展规划》(下称“《规划》”),从多个维度确定了“十四五”期间可再生能源发展目标。

根据《规划》提出的目标,2025年可再生能源消费总量达到10亿吨标准煤左右,在一次能源消费增量中占比超50%,发电量达到3.3万亿度左右。据此测算,到2025年全国风力、光伏发电量相比2021年需增加约6500亿度,按风光新增贡献比例为5:5计,则估计2022-2025年风光合计新增装机达到420GW。

川财证券表示,受海外和国内政策持续推动的影响,国内外光伏装机需求超预期增长,其中,分布式装机需求延续火爆,5月光伏行业景气度持续回升。后续来看,海外需求有望实现超预期增长,叠加国内政策持续推动风光大基地项目建设,光伏行业高增长预期不变。根据中国光伏行业协会预测,“十四五”期间,全球光伏年均新增装机或将超过220GW,中国光伏年均新增装机或将超过75GW。

政策驱动需求

6月6日,白宫正式发布声明,宣布美国将对从柬埔寨、马来西亚、泰国和越南采购的太阳能组件给予24个月的关税豁免。同时,白宫表示,美国允许在公共土地上部署更多清洁能源项目,并向城市和农村地区推广;将通过高薪工作支持太阳能劳动力市场的多元化;为盟国建立有弹性的清洁能源制造供应链;另外还在波多黎各投资推进数十个太阳能项目。同时宣布到2024年美国本土太阳能产能达到22.5GW。

路透社也报道称,美国总统拜登将利用行政行动来提振美国的太阳能项目,并动用《国防生产法》以提高国内太阳能面板的产量。

此前的3月28日,美国商务部宣布就光伏公司Auxin Solar提交的请愿书采取调查行动,自3月25日开始对柬埔寨、马来西亚、泰国和越南东南亚四国的光伏电池片、组件开启反规避调查。根据调查安排,美国商务部预计将在2022年8月底发布初步调查结果。

在宣布调查后的几个月里,美国太阳能产业协会(SEIA)将美国2022年和2023年的新增光伏装机预测下调了46%,预计此举将导致未来两年的新增光伏装机容量减少24GW,较2021年美国全年新增的光伏装机量23.6GW还要大。美国各地的开发商已经感受到了调查的刺痛,该调查冻结了组件的进口,使光伏项目处于开发和建设的边缘,一些部分建设的项目在现场闲置,等待组件进场。

5月2日,美国商务部发布备忘录,使用海外硅片的组件(包括以中国硅料为原料)不受反规避限制,当天美国贸易代表戴琪表示,美国政府将采取一切政策手段以抑制物价飙升,暗示削减对中国商品加征的关税也在考虑范围之内;5月3日,据新华社驻华盛顿记者报道,美国对中国产品(含光伏组件)征收的“301调查”关税的两项行动将分别于7月6日和8月23日结束,相关关税可能取消,除非有行业代表申请维持;5月17日,美国19州州长联名要求拜登迅速结束东南亚关税调查。

在此背景下,白宫宣布对柬埔寨、马来西亚、泰国和越南生产的太阳能组件实行24个月的关税豁免。虽然该法案不会结束美国商务部的调查,预计该调查将继续进行,这意味着在暂停之后仍可能征收关税,具体取决于美国商务部的裁决。但根据路透社未具名的消息人士称,此项方案将消除征收追溯关税的可能性,追溯期可以追溯到Auxin Solar最初提交申请的日期。如果关税豁免能够落地,根据欧洲光伏产业协会(Solar Power Europe)对美国光伏市场的中性预计,2022年美国新增光伏装机量将有望达到30.8GW,同比增长30%。

根据Solar Power Europe的统计,目前美国国内没有硅片和电池片的产能,组件的产能不足5GW,主要是First Solar的薄膜型组件,美国的光伏市场重度依赖海外进口,只有由中国本土或者中国在海外的光伏产能保证其供应,美国本土光伏制造在全球范围内仍然不具备竞争力。

数据显示,美国光伏市场有近65%的组件进口和50%的电池片进口来自于“反规避”的东南亚四国。美国进口组件的含税价格为0.49美元/W,本土生产的组件为0.5-0.55美元/W。即便此次拜登总统还将援引《国防生产法》,作为加速美国在整个光伏供应链发展并减轻对进口光伏硬件和材料的总体依赖的一种手段(该法案的目标是到2024年将美国国内光伏制造能力提高到22.5GW)。但太平洋证券认为美国本土光伏制造成本高企,即便在美国实施贸易保护多年后,本土产能仍不具备竞争力,难对中国和东南亚的光伏产能造成冲击。

中信证券认为,由于目前美国光伏制造能力捉襟见肘,本土产能不足8GW,2021年逾七成光伏产品来自进口,在光伏装机需求持续放量,以及拜登政府2035年前电网全面脱碳的新能源发展目标之下,无法摆脱对中国光伏供应链的依赖。

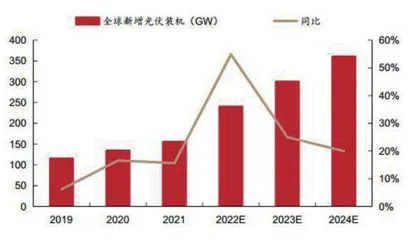

图1:2019-2024E 全球新增光伏装机

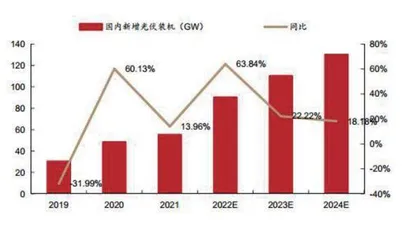

图2:2019-2024E 国内新增光伏装机

美国计划到2024年使本土制造产能达到22.5GW,即为2020年的3倍,但在需求快速增长的预期下,料仍难以实现有效自给。因此,拜登政府提出阶段性关税豁免措施,以缓解短期内光伏组件供不应求的问题。

同时,中信证券还指出,由于美国近期通胀压力明显加大,为了缓解企业和消费者间的价格压力,短期内取消部分商品关税也是有效的应对措施。

另一需要注意的是欧洲市场,6月9日,欧洲议会经过辩论程序以503票赞同、6 票反对、4 票弃权通过反强迫劳动海关措施决议,要求在欧盟各国海关采取措施禁止强迫劳动的产品进入欧盟市场。据报道,在该消息爆出前,市场便已传闻欧盟正“跟风”美国,将立法禁止强迫劳动产品进入欧盟,借以打压中国光伏企业。按照目前的时间安排,预计立法将在2022年9月完成。

太平洋证券认为,考虑到欧盟是中国光伏最大的海外市场(2021年占组件出口46%),欧盟的立法一旦落地,对中国光伏行业的冲击可能会远大于美国的类似招数。但从美国针对中国光伏企业的制裁结果来看,最终仍是“搬起石头砸自己的脚”,尤其是针对东南亚光伏企业发起调查后,美国国内光伏产业面临了真正的危机,各类压力之下白宫最终采取了免除两年光伏进口关税的政策。

就欧洲当前的能源供给情况来看,因俄乌冲突引发的天然气、煤炭等能源断供,相对美国,欧洲所面对的形势其实更加严峻。根据Solar Power Europe统计,截至2021年年底,欧洲本土光伏产能仅包含0.8GW的电池片产能和8.3GW的组件产能,以及对应20.7GW组件的硅料产能。如果根据RE Power EU中截至2025年累计光伏装机320GW的规划,相较于2020年预计要完成新增160GW左右,离不开对中国光伏产业链的依赖。并且在应对此类事件的措施上,中国企业已“轻车熟路”,国内企业准备溯源报告即有可能完成“溯源流程”。

太平洋证券表示,虽然目前欧美仍有打压中国国内光伏产业进而扶持其本土制造的考虑,但面对中国光伏企业强大的竞争力,欧美国内产业链很难成型,并且不具备竞争优势,彻底摆脱“中国制造”的欧美光伏市场恐难良性发展。根据CPIA和索比光伏网数据测算,当前中国光伏产业已可供应全球70%以上的需求,树立了全球竞争优势。

国内方面,光伏行业也再次迎来了政策的东风。

本次《规划》首次采取九部门联合印发形式,体现了政策规格之高,按照2025年非化石能源消费比重达到20%左右的要求,《规划》设置了四方面主要目标,包括可再生能源的总量目标、发电目标、消纳目标和非电利用目标:2025年可再生能源年发电量达到3.3万亿千瓦时左右,“十四五”期间发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。这意味着风电、光伏发电将挑起“十四五”可再生能源发电增量的大梁。

中国在2020年做出承诺,二氧化碳排放力争于2030年前达到峰值、努力争取2060年前实现碳中和,明确2030年风电和太阳能发电总装机容量达到12亿千瓦以上。据国家能源局数据,截至2020年底,全国风电、光伏发电累计装机达5.3亿千瓦,以此推算,“十四五”期间风电、光伏发电的新增装机空间至少6.7亿千瓦。国家能源局预计,2022年光伏发电新增并网1.08亿千瓦,同比上年实际并网容量增长95.9%,几乎超出了所有第三方分析机构此前做出的预测。

需求拐点已至

《巴黎协定》指出碳减排长期目标是全球升温控制在2℃以内,并寻求将气温升幅进一步限制在1.5℃以内,预计全球将在2023年实现碳达峰,2050-2070年实现碳中和。在主要大国的带领下,各国均响应碳减排号召,越来越多的国家公布了明确的减排目标和实现时间,光伏等可再生能源增长确定。

2020年9月17日,欧盟宣布将2030年可再生能源占比目标从32%以上提升至38%-40%;由于在减排目标的倒逼下,未来欧洲碳减排目标或提升至60%。美国方面,拜登计划对气候和环境投资2万亿美元,确保美国实现100%清洁能源经济、2050年之前达到“净零排放”,并重新加入《巴黎气候协定》。

与此同时,光伏等新能源发电成本快速下降,经济性大幅提升。据IRENA统计,2010-2019年间太阳能光伏发电成本下降82%。据CPIA统计,2020年光伏项目招标最低价已低至1.32美分、kWh,2017-2019年全球GW级市场(国家或地区)分别为9、11、13个,2020年上升至18个,预计2021年将提升至21个。成本大幅下滑、能源转型诉求叠加部分地区电价上涨,越来越多国家和地区的光伏需求大幅提升。民生证券预计,2021-2022年全球光伏新增装机分别为150GW、230GW,同比增速分别为15%、53%。