投行和资管业务ROE弹性大

作者: 文颐对任何商业投资和股票价值进行评估,其本质原理是对未来的预期现金流进行贴现。DDM、FCFF均是采用预期现金流贴现的估值方法,只是DDM采用的是预期分红的现金流,FCFF采用预期企业获得的现金流。不管采用什么形式来代表预期现金流,未来的预期现金流均由企业未来预期获得的收益决定。PB、PE、PS等估值比率分别为股票合理价值与企业净资产、净利润、销售收入的比值,而股票合理价值的评估也要通过未来预期现金流贴现进行计算,也取决于未来企业的盈利能力,所以采用这些比率估值,其实与DDM、FCFF并无本质区别,只是换算成比率,简化估值结果,也方便企业间的比较。

从这个角度来看,企业估值水平取决于企业未来预期获得的收益,也就是取决于未来企业的盈利能力,主要来源于企业未来ROE结构流,包括未来ROE大小、趋势、确定性等。

财信证券根据DDM股利贴现估值的简化模型来推导PB比率,假设下一年股利为D,未来股利按照某个常数比率g一直增长,r表示必要报酬率,则股票的合理价值P的计算应该如下:P=D/(r-g),假设企业未来净资产回报率维持不变,以下公式中用ROE表示,企业股利分红比率为d,企业最新净资产用B表示,D=B×ROE×d,在不考虑补充资本的情况下,企业利润增长来源于利润留存,即g= ROE×(1-d),上述公式演变为:

P=B×ROE×d/(r-ROE×(1-d))

→ PB=ROE×d/(r- ROE×(1-d))

从以上PB估值方程来看,股票估值高低取决于企业ROE水平及未来盈利的增速,分红率相等的情况下,ROE水平越高的企业,PB估值越高;当ROE与必要报酬率相等时,PB估值为1,当ROE水平低于必要报酬率水平r时,PB估值将破净;当ROE大于必要报酬率即 PB>1时,分红率将影响估值,分红率越高,估值越高。

对券商而言,券商估值影响因素也与券商盈利能力息息相关,我们下面着重分析券商各业务板块盈利模式、盈利水平及其盈利水平的影响因素。根据各项业务对资本的依赖程度不同,我们将券商业务分为轻资产业务和重资产业务,其中,轻资产业务是指主要依靠券商牌照实现利润的业务,对资本的依赖程度较低,包括经纪业务、投行业务和资产管理业务;而重资产业务是指更多的依靠资产负债表的扩张获取利润的业务,为资本消耗型业务,包括自营、资本中介业务。

经纪业务ROE弹性缩小

传统经纪业务即代理买卖证券业务,是指证券公司通过下属具备资格的营业部接受客户委托,按照客户要求进行代理买卖证券等事项的业务。代理买卖证券业务属于通道型业务。行业代理买卖证券业务收入测算方式为市场股基总成交额与平均佣金率的乘积,所以传统经纪业务的业绩驱动因素为市场成交额和平均佣金率。市场成交额的观察指标可为市场日均股基成交额,市场的日均股基成交额与A股市场环境高度相关,具有一定的波动性。在市场环境好、投资者交易意愿强烈的时候,日均股基成交额较高,在市场环境差、投资者交易意愿不足的时候,日均股基成交额较低。

代理买卖证券收入=市场日均股基成交额×交易天数×平均佣金率

对于行业内证券公司来说,传统经纪业务的业绩取决于公司股基成交额的大小以及平均佣金中的股基交易市场额。率的高低,要做大经纪业务一般在于拓展本公司在证券市场中的股基交易市场额。

图1:券商各项资产管理业务规模(万亿元)

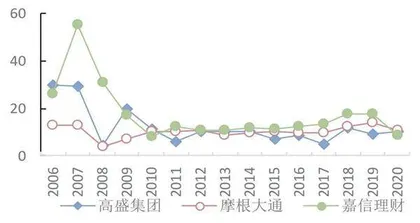

图2:美国代表性投行ROE 趋势图(%)

除传统经纪业务外,目前经纪业务面临向财富管理转型。目前,国内财富管理仍处于初级发展阶段,商业模式主要以渠道类代销资产管理产品为主,即具备代销金融产品业务资格的机构接受发行方委托,销售金融产品以赚取一定比例的佣金为目的的业务模式,代销机构在产业链上扮演连接资金端与产品端的中介角色,核心竞争力聚焦在客户端或资产端的资源优势。代销金融产品收入一方面包括基金(或金融产品,下同)的认购、申购、赎回费用,包括新基金的认购、赎回,以及老基金的申购、赎回;另外,很大一部分收入来自对应基金保有规模对应的尾随佣金(托管服务费)和销售服务费。尾随佣金一般按基金份额或市值的持有时间进行计算,所以基金保有规模的重要性凸显;销售服务费是指基金管理人根据基金合同的约定及相关法律法规的规定,计提的一定比例的费用用于支付销售机构佣金、基金的营销费用以及基金份额持有人服务费等,也依赖于保有规模的大小。

基金认(申)购赎回费=基金销售额×认(申)购赎回费平均费率

基金尾佣及销售服务费=基金保有规模×尾佣及销售服务费费率

根据海外成熟财富管理市场经验,财富管理发展成熟阶段将以买方投顾模式为主。“买方投顾”主要赚取投资顾问费,以客户资产管理规模(AUM)为收费基准,券商与客户长期利益绑定。目前,中国投资顾问业务发展仍处于起步阶段 ,基金投顾尚处于试点阶段,2019年10月,中国证监会发布《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,标志着公募基金投资顾问业务试点正式落地。

目前,传统经纪业务盈利能力方面,我们以中信证券为例测算其ROE水平,根据2016-2020年年报信息,我们用毛利率与换算净利率系数相乘得到测算净利率,换算净利 率系数为公司财务报表归母净利润占营业利润比重。经纪业务周转率及权益系数均为估算数据,得到的2016-2020 年经纪业务(含两融)ROE水平如表1所示。目前来看,2020年 ROE水平为5.4%,处于较低水平。一方面,测算的公司平均佣金率由2016年的0.52‰下降至2020年的0.31‰,拉低了中信证券经纪业务总资产收益率水平。另一方面,从中信证券股基交易额来看,市场份额基本稳定,2020年略有提升,提升至6.49%,股基交易额较2016年增长80.66%。

表1:中信证券2016-2020 年经纪业务(含两融)ROE 测算

资产管理业务是指具备从事资产管理业务资格的证券公司作为受托投资管理人,依据有关法律、法规和投资委托人的投资意愿,与委托人签订受托投资管理合同,把委托人委托的资产在证券市场上从事股票、债券等金融工具的组合投资,以实现委托资产收益最优化的行为。证券公司资产管理业务主要包括集合资产管理、定向资产管理、专项资产管理和公募业务。受2018年资管新规去通道、净值化影响,证券公司资产管理业务主动化管理加速,代表主动管理方向的集合资产管理规模大幅上升,代表通道业务的定向资产管理规模大幅下降。资产管理业务收入的测算一般为资产管理规模与合同约定的管理费率的乘积。此外,根据监管要求,金融机构可以与委托人在合同中事先约定收取合理的业绩报酬,业绩报酬计入管理费,监管要求业绩报酬提取频率不得超过每6个月一次,提取比例不得超过业绩报酬计提基准以上投资收益的60%。因此,在管理费率方面,当市场环境好的时候,若提取业绩报酬,则管理费率将明显提升。

资产管理业务收入=资产管理规模×管理费率

财信证券根据业内资管子公司财报数据测算资管业务ROE情况,根据Wind数据,我们 测算了16家资管子公司2016-2020年的平均ROE水平。整体来看,2018年资管新规以来,资管子公司ROE较2016年、2017年有所下行,从16家公司ROE各年度平均值来看,2016-2020年分别为28.90%、20.43%、13.52%、13.81%、13.88%。资管新规颁布以来,降低通道规模、提升主动管理能力成为中国资管行业转型的方向,由于券商资管子公司主动管理能力存在差异,主动管理水平对资管规模、费率等都将产生较大影响,从而造成各券商资管子公司ROE分化。

整体来看,资管位于行业龙头的上海东方资管ROE水平一直处于领先位置,2016-2018 年基本维持在45%,2019年ROE约为27%,2020年回升至35%。光大资管5年期间ROE在30%-38%左右,财通资管除了2018年ROE为9.91%外,2017年、2019年、2020年分别为29%、24%、22%。2020年ROE位于15%-17%左右的资管子公司有广发资管、华泰资管、中泰资管、海通资管、招商资管等5家,国君资管、渤海汇金资管2020年ROE位于10%-15%。2020年ROE低于10%的资管子公司有长江资管(8%)、兴证资管(6%)、银河金汇资管(7%)、浙商资管(5%)、东证融汇资管(8%)5家,另外,国盛资管2020年ROE为负。

投行业务包括承销保荐业务和财务顾问业务。证券承销业务是指具有证券承销资格的证券公司接受证券发行人的委托,按照承销协议由证券公司代发行人向投资者募集资本、交付证券,并收取手续费的业务。证券承销业务可以采取代销或者包销方式。证券承销业务主要包括股票承销(IPO、再融资、配股 )及债券承销(企业债、公司债、ABS等),其中IPO费率较高,收入贡献亦较高。保荐业务是指具有保荐业务资格的证券公司为上市公司申请上市承担推荐职责,并为上市公司上市后一段时间的信息披露行为向投资者承担担保责任的业务。财务顾问业务是具备资格的证券公司为上市公司的债权人、债务人对上市公司进行债务重组、资产重组、相关的股权重组等提供咨询服务以及证监会认定的其他形式的业务。所以,承销业务收入来源于股权承销和债权承销,保荐业务收入来源于上市公司保荐费,财务顾问收入主要来源于并购重组业务收入。目前,投行业务收入中财务顾问收入占比较低,约为10%-20%,投行主要驱动因素是股债承销规模和承销费率。

资管新规颁布以来,降低通道规模、提升主动管理能力成为中国资管行业转型的方向。

承销业务收入=承销规模×承销费率

投行业务与政策监管的松紧相关性很强,核准制下IPO主要受监管和发审委影响,注册制下IPO发行将实现常态化,股票注册审核的时间也将缩短,股票发行效率得到提升。此外,IPO发行节奏一定程度上受市场环境影响。尽管IPO发行与二级市场环境没有直接关联性,但从历史经验来看,市场呈单边下跌或者活跃度极低的时候,IPO发行节奏会放缓。

行业承销规模取决于行业空间,受国内股票上市发行政策及相关制度流程影响较大。对证券公司而言,为增强投行业务盈利,积极抢占股债承销规模市场份额十分必要。根据行业内5家承销保荐子公司2016-2020年ROE水平来看,因IPO承销规模受到监管政策影响较大,债券承销规模相对较好,激烈价格战下承销费率呈下行趋势,从根据行业数据测算的平均承销费率来看,IPO承销费率由2016年的12.43%下降至2020年的5.69%,债券承销费率由0.66%下降至0.25%。行业承销规模2017年、2019年相对较好,2020年科创板注册制下IPO规模达2016年以来的5年高点,承销规模4806亿元。

数据显示,证券公司ROE呈现较大波动,如长江证券承销保荐有限公司5年期间ROE在2%-37%之间波动。而华泰联合证券ROE相对较为稳定,市场份额位于行业前列,5年间 ROE基本在10%-16%之间。且由于各公司市场份额差异,以及承销费率的差异,各公司ROE 水平呈现差异化。从2020年ROE情况来看,除东方证券承销保荐外,其余4 家公司ROE水平基本在16%-20%之间。

重资产业务ROE波动性缩小

证券投资业务包括自营业务、私募投资和另类投资业务。自营业务,是指证券公司利用自有资金投资金融资产获得投资收益,投资的资产类别包括固定收益类和权益类资产,包括A股、基金、国债、企业债券等等金融产品。固定收益收入的核心驱动因素为债券市场行情和杠杆倍数,一般相对稳定,而权益类投资收入受股票市场行情影响较大。公司自营业务规模主要由公司的自有资金规模和投资决策决定。