银行加大零售贷款倾斜力度

作者: 杨千上半年,中国宏观经济面临的复杂度显著提升,“三重压力”叠加疫情多点散发,俄乌地缘政治危机加深,全球大宗商品价格高企。特别是二季度以来,经济增长面临的压力进一步加大。决策层审时度势,密集推出了稳定经济大盘6方面33条举措,推动金融系统稳定信贷投放。

近期,光大证券对17家上市银行进行了集中调研,样本涵盖国有大行、股份制银行及城商行、农商行。结合调研情况,我们从信贷投放、资负定价、资产质量等维度对上市银 行二季度及下半年经营形势做出分析。

疫后需求修复宽信用加速

人民银行稳信贷“5.23会议”后,配合疫情后经济修复,信贷投放强度明显增加。4月份以来,上海疫情对长三角地区经济形成明显拖累,随着疫情多地散发、部分地区管控升级,疫情负面影响较大。多数受访银行表示,受疫情影响,二季度前期存在有效融资需求不足问题,信贷投放明显放缓,但随着全国稳住经济大盘会议召开,各类配套政策陆续出台,企业复工达产进程加快,基建投资力度明显加大。多数银行表示,贷款投放5月、6 月份均出现了环比改善,预计6月信贷增量高于2021年同期无虞,或大幅度超出预期,部分优质银行预计整个二季度信贷增量也会高于2021年同期。

多数银行对下半年的信贷投放形势较为乐观,仍有望实现同比多增,我们维持2022年新增21万亿-22万亿元信贷的判断。近期,稳定经济增长各类举措进一步出台,包括调增政策性银行全年贷款额度8000亿元,调增幅度接近50%;通过开发性、政策性银行发债3000亿元补充重点项目资本金或专项债过桥资金;进一步加大下半年财政跨周期调节力度等,以上政策均有可能改善下半年信贷需求,大幅度增加基建领域贷款,改善银行信贷投放期限结构。同时,随着疫后经济复苏,房地产销售与房地产融资政策边际转暖,可能带动涉房类融资有所改善。

多数受访银行表示将维持年初制定的全年投放计划。我们预计,下半年经济金融环境趋于改善,信贷投放可实现同比多增,全年新增人民币贷款21万亿-22万亿元,契合近期央行对于货币政策总量发力的表态。

上半年贷款主要以对公投放为主,市场化需求相对偏弱,后续零售将加大发力受访银行表示,上半年贷款投放主要集中于对公领域,行业分布相对集中于新老基建、高端制造、绿色贷款、普惠小微等领域。整体来看,政策性需求尚可、投放量大,但市场化需求 相对偏弱。结合当前形势,预计后续货币政策对于流动性总量将继续保持合理充裕略高的水平,突出重点地区、重点领域和薄弱环节的支持力度,适度提高宏观杠杆率。下一阶段,水利基建、能源保供、运输保通等领域基础设施相关贷款有望显著增加;绿色金融、科技创新领域贷款将维持较高景气度;中小微企业贷款增速高于行业平均,以保市场主体为目标。

零售信贷投放进度不及预期,下半年将加大发力。多家银行表示受到居民端就业、收入、预期等因素影响,上半年零售信贷投放进度不及预期,特别是个人按揭贷增长乏力。未来随着疫情形势好转及刺激性政策陆续落地,下半年将加大零售贷款倾斜力度。

目前非按揭类零售贷款已有企稳抬头迹象,下半年增长的确定性相对更强。受访银行表示,受疫情得到控制、降价促销安排等因素提振,非房类零售信贷已出现恢复性增长;也有一些客群经营能力较强的银行反馈,6月份以来,非房零售贷款已明显改善。预计下半年这类贷款(主要为信用卡、消费贷、个人经营贷款)有效需求提升的确定性更强。受访银行也表示将持续加大按揭相关领域的投放力度,但囿于居民观望情绪较浓、提前还款增加等因素,个人住房贷款增长仍相对缓慢,后续将结合需求变动情况适时加大按揭贷款投放。

政策性银行与大型银行发挥“头雁”作用,优质区域信贷景气度较高。二季度以来,政策性银行及国有大行依然在信贷投放中扮演“头雁”,中小银行相对表现出“冷热不均”。江浙、成渝等优质区域的地方法人银行多表示,5月以来,信贷投放已恢复至2021年同期水平,6月信贷需求明显好转。例如,浙江省某城商行表示,二季度贷款增量明显好于2021年同期,且信贷结构较为稳固;成渝地区某城商行表示,5月份新受理的贷款申请笔数明显增多,单月新增贷款规模高于2021年同期。与此同时,也有个别股份制银行表示,当前信贷投放整体不及2021年同期,区域分化较为明显。

存款增长整体较好,资金有所淤积,债券配置增加。上半年,银行体系负债增长稳定,存款增长较好,二季度以来,广义货币增速已经高于社融增长,与资产端短久期化特点不同,负债端呈现出较明显的定期化特征,资产负债错配问题有所改善。有银行表示,现阶段“资产荒”压力相对突出,资产端配置更倾向于缩短久期,阶段性加大了对票据、债券、同业资产的配置力度,以保持资产负债表的灵活性。二季度,资金市场利率持续维持低位,银行体系NSFR约束减弱,结构性流动性短缺框架失效,驱动了各类资管机构在债券投资领域配置增加,杠杆上行,久期拉长。

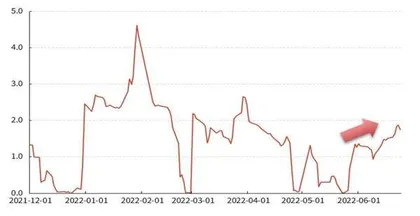

图1:6月份以来,票据转贴利率回升,或反映信贷需求回暖

预计下半年银行扩表提速,信贷投放的机构分化及区域分化仍将延续。结合宏观经济形势及上市银行调研情况,我们初步判断,随着疫情形势好转,前期受压制的信贷需求有望陆续释放,再叠加宏观政策逆周期调节力度加大,下半年银行体系扩表将提速。同时,考虑到政策性银行已调增8000亿元贷款额度,预计2022年新增人民币贷款21万亿-22万亿元,对应信贷增速10.9%-11.4%左右。

在实体有效融资需求尚未实质性复苏背景下,预计大型银行及政策性银行仍将继续发挥“头雁”作用,受客群结构差异、区域经济环境等因素影响,中小银行信贷投放或延续分化态势。

区域层面看,随着疫情得以控制、复工复产加速推进,预计以上海为中心的长三角地区、粤港澳、成渝等重点城市集群仍将是下半年信贷资源的集中高地,优质地区信贷投放有望维持较高景气度。与此同时,在调研过程中,也有大行表示响应政策号召,进一步加大了对信贷增长缓慢地区的支持力度,截至5月末,落后地区人民币贷款同比增速较上年同期提升0.5个百分点。增强弱资质地区信贷供给力度,有助于缓解金融生态分化进一步加深带来的负向循环压力。

净息差仍有下行压力

对于2022年息差走势,受访银行普遍认为二季度贷款定价下降较多,二季度贷款定价或是年内最大压力点,同时由于央行对于定期存款的MPA考核激励和资金利率低位运行,在一定程度上对冲了资产端定价下行。从下半年看,NIM仍面临收窄压力,但资产负债结构优化将有助于稳定息差运行,负债成本管控也有望进一步加强,NIM降幅有望收窄,整体呈现稳中微降的态势。

资产端,优化资产投放结构缓释收益率下行压力,对公贷款利率有所承压。当前仍处在疫后“弱复苏”阶段,私营部门企业资本开支需求短期内或难有实质性改善,有效融资需求依然偏弱,一方面,二季度企业贷款利率存在自发性下行空间,另一方面,银行贷款投放考核约束加大也压制了贷款利率。二季度,低价贷款增加较多,票据融资占比偏大。下半年看,考虑到目前企业贷款EVA水平已经较低,基于商业可持续性原则考虑,在贷款需求有所恢复的情形下,前期以超低价格投放的贷款将受到挤压,对公中长期贷款投放也将随着基建力度加大而增加,一定程度上能够改善资产端新发放贷款定价水平。

图2:预计2022年新增人民币贷款21万亿-22万亿元左右

新发放按揭贷款利率下行速度较快。5月份,央行同时下调了首套住房按揭利率,允许在LPR基础上减点20BP,用以稳定住房市场需求,实现“三保”目标,以“三稳”促“三保”。受该举措以及信贷供需矛盾影响,二季度以来新发放按揭贷款定价显著下行。根据贝壳研究院的统计,截至6月末,103个重点城市主流首套房贷利率为4.42%,二套利率为5.09%,较3月末分别下降92BP、51BP。按揭贷款利率下行在一定程度上促进了住房销售改善,根据克而瑞统计,6月百强房企销售金额月环比增长60.1%。受访银行表示,消费信贷(含信用卡)、个人经营贷款等定价也有承压,但还要看具体客群和产品情况,部分客户议价能力偏弱或客群对价格不敏感的产品,定价具有较强韧性。

滚动重定价因素对下半年存量贷款利率形成压力,主要压力点在2023年一季度。2022年以来,央行两次下调5Y-LPR报价水平,分别为1月份5Y-LPR下调5BP,5月份5Y-LPR 下调15BP,累计降幅20BP,这部分影响主要在2023年一季度呈现。据测算,全部5Y以上中长期贷款中,按揭、对公大致按6:4分布,对公中长期贷款会在下半年陆续发生重定价,大致将拉低贷款收益率1.2BP左右。而绝大部分按揭贷款重定价时间为2023年年初,将拉低2023年年初贷款利率5.4BP,对2023年影响较小。

通过优化资产端结构来缓解资产端收益率下行压力。受访银行多表示,二季度整体资产端收益率延续承压态势,目前尚未看到下半年明显改善迹象。但可以通过资产结构优化,尽量抵消资产端价格下行的负面影响。具体做法如下:一是提高贷款占比的同时,进一步优化信贷结构,即着重提高中长期贷款、零售信贷等相对收益更高资产的占比;二是根据市场形势择机做好债券等金融投资,部分银行提及随着2022年地方债提前发力,银行前期地方债配置力度较大,后续将跟随地方债发行进度及综合资负安排进行投资。

从负债端来看,二季度监管对于负债成本的管控有助于缓释息差下行压力,同时银行自身也将通过压降高成本负债、调整主动负债吸收力度、提高低成本资金沉淀来优化负债结构,但存款定期化一定程度上加大了负债成本压力。部分受访银行认为,下半年负债成本仍将趋于下降,但降幅预计小于资产端,可能需要进一步的政策驱动来稳定存款成本。

监管加强负债成本管控有助于缓释息差下行压力。4月中旬,市场利率定价自律机制召开会议,鼓励中小银行定期存款利率浮动上限下调10BP。多数受访银行表示,跟随下调了部分2年期、3年期定期存款利率或下调对公存款利率授权,对负债成本起到了一定的改善作用。某城商行初步测算,存款利率下调该行将节约利息支出约1-2BP。

通过压降高成本负债、调整主动负债吸收力度、提高低成本资金沉淀等多重方式加强负债成本管控。整体来看,下半年,上市银行将重点从以下几方面优化负债结构:第一,重点压控大额存单、结构性存款、协议存款等高成本负债;第二,利用好当前较为宽松的流动性环境,适度加大市场化资金的拆借力度,同时积极发行金融债等中长期主动负债工具;第三,通过扩大客户基数、加强场景建设等方式,增加低成本资金的沉淀。

与此同时,受疫情管控较严、经济增速放缓等因素影响,微观经济主体对于货币的贮藏性需求有所提升,银行反馈银行体系存在存款定期化现象,银行间对结算性资金的竞争也更为激烈,一定程度上加剧了银行体系负债成本管控难度。

资产质量风险可控

4月份以来,中国疫情散点多发,微观主体现金流承压,银行体系资产质量压力有所加大,但多数银行认为在涉房类贷款延展期、小微企业延期还本付息等政策安排下,叠加疫后经济回暖有助于微观主体资产负债表修复,整体资产质量压力可控,没有出现大幅波动。我们可以从从零售和对公两个维度进行分析。