基金持仓城商行比例首超股份行

作者: 文颐A股基金2022年二季度报告披露完毕,据统计,二季度包括偏股、股票型在内的主动管理型基金配置银行板块环比下降83BP至2.05%,为近年来最低水平,参照板块在沪深300的流通市值占比来看依然低配14.3个百分点。

平安证券认为,二季度板块配置环比下降的原因一方面在于二季度以来面临疫情反复、经济下行压力加大,政策坚持金融让利实体,市场对行业基本面的担忧仍存;另一方面,在流动性边际宽松背景下市场风格分化所致。展望三季度,影响银行板块配置机会的核心因素仍然是宏观经济的改善程度,拐点信号仍有待观察,但结合当前上市银行披露的半年度业绩快报,我们关注到部分区域行的营收和业绩表现超出预期,个体差异性行情值得期待。

重仓股仓位环比下降,优质区域行获小幅加仓。从2022年二季度银行仓位配置环比变化情况来看,重仓银行股减仓明显,招商银行、兴业银行、平安银行仓位分别下降32BP、11BP、3BP。大行仓位普遍降低,工商银行、农业银行、建设银行主动管理型基金持仓分别下降8BP、4BP、4BP。中小行仓位整体下行,宁波银行、南京银行仓位分别下降14BP、2BP,但值得注意的是,经营业绩表现较好的优质区域行获主动管理基金逆势小幅加仓,如杭州银行、成都银行二季度仓位均分别提升1BP。

下半年进入稳增长政策落地验证阶段,伴随疫后复苏节奏加快、防控政策的变化,银行业处于负面预期改善通道中,板块行情将静待经济拐点信号的出现。

基金二季度银行持仓走低

二季度基金持仓银行股占比2.68%,环比下行1.35个百分点,持仓占比已经是2016年以来次低点(上次低点见于2020年二季度)。中泰证券统计了截至7月21日全部基金中普通股票型基金、偏股混合型基金、灵活配置型基金的二季度重仓股配置情况:1.基金持仓银行股比例为2.68%,环比一季度有1.35个百分点的下行,持仓占比远低于2017年来中位数水平4.31%和平均水平4.38%,是2016年以来持股的次低点。2.银行减持幅度在28个行业中排名第二,减持最多的仍是电子行业,在一季度减持基础上二季度继续减持3.01%;其次对一季度有小幅增持的行业二季度环比减持、银行、医药生物、农林牧渔、房地产分别减持 1.35%、1.32%、0.61%、0.60%;对食品饮料、电气设备、汽车板块有较大幅度增持。

二季度基金持仓银行股低配差为6.54%,仍保持28个板块中持仓比例与标配差值最大的行业。二季度行业标配比和持仓比例均有下降,银行股行业标配(流通A股市值在全行业中的占比)占比环比一季度下降0.77个百分点至 9.21%,整体仍处于历史低位。银行板块低配差2016年来保持全行业最高,低配差排位第二的是非银金融板块,两者相差2.15%。

从银行个股持仓情况来看,基金增持优质区域城商行。二季度持仓银行个股风格表现为:1.增配经济发达区域、基本面稳健优异的城商行,如杭州银行、成都银行、江苏银行,持仓占比环比提升 0.03%、0.01%、0.01%;2.对前期重点持仓核心标的有较大减仓,主要是受到招行管理层变动情绪扰动,招商银行二季度环比减持0.5%,悲观情绪影响下宁波银行高估值中枢也有下移,二季度环比减持0.27%。但招商银行、宁波银行基本面稳健、仍是机构重仓银行个股。3.疫情影响下市场对二季度经济预期转弱,对国有大行、股份制银行有不同幅度的减持。兴业银行、平安银行环比减持 0.18%、0.05%。

截至2022年二季度末,主动型基金(含封闭式)持仓排名前五的银行股为招商银行、宁波银行、成都银行、杭州银行、平安银行,分别占基金持仓总市值的0.77%、0.68%、 0.21%、0.19%、0.17%。从持股量变化看,上述市值增持个股持股数均较上季末有增加,杭州银行、江苏银行、成都银行二季度持股变动分别较一季度持股变动19.6%、20.2%、 4.6%;持股变动占总股本的0.87%、0.26%、0.37%;对五大国有行持股量减少较多,但单季持股变动占总股本的比例不高,在0.3%以内。

2022年下半年核心主线及个股把握,重点关注全年高成长确定以及边际修复斜率最大的标的。全年基本面确定性最强的还是区域布局较好的城商行板块。 从资产投放的维度看,2022年的基建和制造业强省的制造业投放的规模确定性会更强。从定价的维度看,服务中小企业的银行,对客群的议价能力也会更强。

优质区域城商行获增持

二季度基金持仓已降至低位,银行股整体持仓下降,部分优质区域城商行获增持。

根据基金二季报数据,东兴证券持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下的基金重仓持股情况。二季度基金重仓持有A股银行市值653亿元,占比2.7%,环比下降1.35个百分点(降幅位居申万各行业第二),已处于历史底部水平,充分反映了二季度市场对经济下行和银行资产质量的悲观预期。

个股方面,二季度末持仓排名前五的银行股为招商银行、宁波银行、成都银行、杭州银行、兴业银行,分别占比基金持仓总市值的0.79%、0.69%、0.21%、0.19%、0.17%。银行持仓市值二季度整体有所下降。由于二季度经济预期转弱,市场对实体信贷需求和银行资产质量担忧加重,对全国性银行有不同程度的减持。兴业银行、平安银行、工商银行、建设银行持仓占比分别降低0.16个百分点、0.05个百分点、0.1个百分点、0.08个百分点至0.17%、0.16%、0.06%、0.03%。

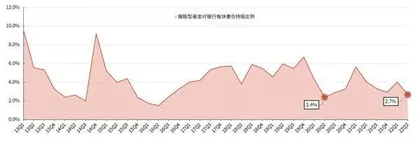

图1:22Q2银行持仓比例较上季度末下降1.33pct 至2.7%,处于近十年23.7% 的分位数

受管理层变动等情绪层面的扰动,招商银行二季度末持仓占比环比降低0.05个百分点至0.79%,减仓幅度较大。区域经济发达、信贷需求相对旺盛,基本面稳健优异的城商行二季度获增持,成都银行、杭州银行、江苏银行持仓占比环比分别提高0.01个百分点、0.03个百分点、0.01个百分点至0.21%、0.19%、0.6%。

从二季度基金持仓数据来看,当前银行板块持仓已处于历史底部水平,充分反映了二季度市场对经济下行和银行资产质量的悲观预期。但从近期经济数据和社融信贷数据来看,国内经济正处在温和复苏阶段。6月新增社融、信贷总量显著回升,且信贷结构同步改善,新增企业和居民中长贷款占比显著提升,反映实体信贷需求在温和恢复。东兴证券预计,随着经济温和复苏,实体融资意愿将得以改善;前期政府债融资落实到项目,将支撑后续配套贷款需求。后续信贷、社融增速或将延续回升趋势,宽信用进程加快。

展望下半年,银行有望实现提量稳价、资产质量将延续良好态势,全年盈利增速有望保持稳健。短期来看,市场情绪受“停贷事件”影响,对银行板块有一定压力;但中长期看,预计相关风险将平稳化解,整体影响可控。经济复苏、业绩确定性有望催化板块估值修复。

考虑到区域信贷需求、不同银行客户基础、存量资产质量的较大差异,预计下半年经济活跃的优质区域信贷需求将率先反弹,对应的区域银行信贷市场将维持较高景气度,以量补价更加通畅。

关注极低估值和极低持仓的银行

由于主动型基金持仓数据更能反映市场风格变化,中国银河对公募基金重仓股数据中的投资类型进行筛选,以主动型基金作为统一口径,计算并分析基金持仓数据变化,结论是银行重仓比例下降,江浙成渝中小行获增持。

2022年二季度,基金对银行板块持仓依旧处于低配状态,低配比例扩大,二季度银行板块的低配比例为4%,较2021年一季度扩大0.69个百分点。其中,国有大行、股份制银、城商行和农商行的低配比例分别为1.47%、2.26%、0.12%和0.15%,较2021年一季度变化幅度分别为0.21个百分点、0.33个百分点、0.15个百分点和0个百分点,除农商行保持平稳外,其余银行低配比例均有扩大,城商行由超配转为低配。

2022年二季度,基金对银行整体持仓下降幅度较大,各类银行配置比例均有不同程度的回调。二季度,基金对银行持仓总市值为662.24亿元,较2021年一季度下降27.1%,在中信一级行业中排名第11,较2021年一季度下降4名;持仓占比为2.7%,较2021年一季度减少1.34个百分点;2011-2022年二季度,基金对银行整体持仓占比均值为5.64%,中位数为5.2%,当前持仓占比处于2011年以来的偏低水平。

从细分领域来看,国有大行、股份制银行、城商行和农商行持仓占比分别为0.17%、1.14%、1.28%和0.12%,较2021年一季度分别减少0.33、0.75、0.24和0.01个百分点。城商行和农商行的持仓占比高于历史均值和中值,国有大行与股份制银行的持仓占比低于历史均值和中值。2011-2022年二季度,国有大行、股份制银行、城商行和农商行的持仓占比均值分别为1.07%、4.09%、0.59%和0.08%,中位数分别为1.03%、3.12%、0.55%和0.08%。

2022年二季度,基金对银行整体持仓下降幅度较大,各类银行配置比例均有不同程度的回调。

现有重仓股中,轻型业务成效明显的股份制银行和优质城商行、农商行机构偏好度领先,江浙成渝地区中小行获增持。2022年二季度,基金重仓数量排名靠前的银行包括招商银行、宁波银行、兴业银行、平安银行和江苏银行,重仓基金数量分别为314家、259家、138家、142家和73家;重仓持股总市值和持仓比例排名前五的银行分别为招商银行、宁波银行、成都银行、杭州银行和平安银行,重仓市值分别为189.19亿元、166.9亿元、53亿元、51.54亿元和40.71亿元,持股比例分别为0.77%、0.68%、0.22%、0.21%和0.17%;其中,招商银行、宁波银行、平安银行和兴业银行被减持,成都银行、杭州银行和江苏银行获增持。

银行板块公募基金重仓比例下降预计受到疫情反复、经济增长偏弱影响。综合考虑疫情防控成效释放、经济数据稳步改善以及稳增长政策发力基建和稳信用以及停贷风险预期反应、风险处置等因素,我们持续看好银行板块估值低点配置价值,重点关注受益疫情改善、基建投资加速的江浙地区优质城商行、农商行。

根据国盛证券的分析,银行板块整体持仓比例下降,减配招商银行、宁波银行等龙头银行,增配杭州银行、成都银行、江苏银行等“转债概念股”。 银行板块整体持仓比例下降。2022年上半年,基金持仓“银行”比重为2.67%, 环比2022年一季度下降1.35个百分点(对应标配12.59%)。二季度银行股遭到市场减配,主要是受到疫情冲击、经济下行压力加大、地产风险持续暴露等影响。大多数银行遭减持。其中,招商银行、宁波银行、兴业银行及工商银行遭减持幅度较大,环比分别减持0.5个百分点、0.27个百分点、0.18个百分点及0.10个百分点。杭州银行、成都银行、江苏银行获增持,三家银行作为区域性龙头银行,均受益于基建稳增长的大环境,可转债正处转股期,业绩表现也更好,获得逆市增持,环比一季度分别增持0.03个百分点、0.01个百分点、0.01个百分点。

当前银行板块持仓比例处于近10年低位水平(近1/10分位数),估值水平也处于历史底部(PB仅为0.52倍),已充分反映了市场对于经济下行、 地产相关风险的悲观预期。但当前稳增长政策正不断出台,疫情管控边际放松,5月以来不少经济数据开始逐步筑底修复。未来经济压力边际缓解叠加政策不断加码的环境下,可积极关注极低估值和极低持仓的银行板块的修复机会。