寻找业绩之星

作者: 肖可

市场震荡,业绩为王。而随着业绩预告披露规则的改变,业绩之星在夜空中的位置更加显现。

根据最新的股票上市规则,2022年起,上交所、深交所(包括原中小板)主板变更为强制性披露要求,出现以下3个条件的上市公司应在7月15日前披露中报业绩预告:净利润为负值;净利润实现扭亏为盈;实现盈利且净利润与上年同期相比上升或者下降50%以上。

上述披露规则的严格化,提高了公布半年度业绩预告的上市公司数量,加强了业绩预告对于后续业绩判断的指导作用。

截至2022年7月15日,沪深两市共1733家公司披露半年报业绩预告或业绩快报(含在招股说明书中披露上半年业绩预告的公司),披露率约为36.7%,整体预喜率约41%。其中,披露业绩预告的公司中,业绩预增公司共有498家,在所有类型中占比最高,为29%;业绩略增公司共81家,占比5%;业绩扭亏公司共102家,占比6%;业绩续盈公司共15家,占比1%;业绩预减、首亏、续亏、略减和不确定的公司共1004家,占比59%。

分板块看,主板披露率最高,科创板预喜率最高。主板披露率约48%,创业板、科创板披露率分别约16%、7%。科创板预喜率最高约为69%,创业板、主板预喜率分别为66%、37%。

统计显示,业绩预告预喜率较高的行业多集中在上游——前五的行业分别为煤炭(82%)、有色金属(76%)、基础化工(63%)、家用电器(63%)、石油石化(63%),业绩预告预喜率较低的五个行业为钢铁(20%)、社会服务(18%)、房地产(15%)、美容护理(13%)、非银金融(8%)。

银河证券表示,7月上市公司中报业绩开始披露,投资者目光更多回归行业本身,随着疫情逐步消退,稳增长效果逐渐显现,叠加上游利润向中下游行业转移,全A盈利逐步筑底,可关注业绩确定性较强的电新、半导体等板块以及有利润回升预期的消费品板块等,寻找业绩确定性较强的优质标的。

长江证券表示,中报业绩预告中的结构亮点包括:主板公司披露率较高;分行业看,上游周期行业及新能源产业链业绩预告预喜率较高;业绩增速的环比变化或是下一阶段的重点,交运、电新、检测服务等行业值得关注。

通过整理各行业公司业绩预告摘要,长江证券认为:疫情对大部分行业的生产、运输、交付、需求均有较大冲击;新能源产业各环节景气度均较高并且对其他行业的带动较强;大额高附加值的消费单品销量超预期,例如白电、黑电、投影及中高端电子产品。“业绩大幅超预期”+“困境反转”或是中报期的主线。业绩预告较好的行业内公司短期有超额收益率。主要行业包括:检测服务、家电制造、国防军工。“困境反转”逻辑行业内公司短期同样有超额收益率。主要行业包括:地产链、农业。

预告启示

根据中银证券的统计,截至7月15日,两市业绩预告披露结束,全A约1700家公司发布了2022年中报业绩预告、快报,整体披露率37%,预喜率42%。A股上市公司整体业绩下滑,修正后或为小幅负增长,结构上关注高景气成长行业的盈利趋势,业绩反转期需更重视中小市值公司的盈利弹性。

启示1:规则要求下,主板业绩预告置信度大幅提升。分板块看,主板、创业板、科创板披露率分别为48%、16%、7%,主板披露率明显高于科创板创业板主因披露规则要求变化,而创业板自2020年中报前取消了强制性披露要求。历史数据来看,2022年主板中报预告披露率较往年大幅提升,预计2022年中报业绩预告所反映的主板盈利情况置信度较往年会有明显提升。

启示2:中位数方法更贴近真实业绩增速。首先无论整体法还是中位数法,其变动趋势与幅度基本与实际值保持同向高相关性,因此两种分析方法的结果都具有一定参考性,但受制于样本容量较小,以及头部公司在小数量情况下利润占比更高,整体法结果较实际值偏差或较大,中位数法对于小样本测算而言偏离度更小,或更具有适宜性。统计过去5年中报业绩预告基于整体法和中位数法测算的业绩预告增速结果,中位数法测算结果除2020年(疫情V型引发经营环境高波,导致当期样本占比较大的中小市值公司业绩弹性更大形成的异常情况)外,都较整体法更贴近真实业绩增速。

启示3:中报预告中位数业绩增速按同样本一季度数据下修后,与实际值进一步贴近。用过去五年每期中报样本对应的一季度业绩与全部A股一季度实际业绩的下修幅度,作为每期中报业绩的下修幅度,每期中报样本业绩下修后结果与全部A股中报实际业绩较为贴近(近三年由于疫情导致的业绩剧烈波动,修正后业绩增速与实际增速偏离度较前期有所提高)。

使用2022年中报业绩预告公司作为样本,一致口径中位数法测算,本期样本2020年一季度业绩增速为-9%,实际全部A股2022年一季度业绩增速为3.5%,样本2022年一季度业绩增速较实际值上修12.5Pct,本期样本2022年中报累计业绩增速为-18%(较样本2022年一季度下滑9Pct),参考历史经验,实际全部A股2022年中报业绩增速同样上修12.5Pct后,或为-5.5%左右。

启示4:中小市值公司在业绩反转期弹性更大。以中证100、200、800、1000成分股市值中位数1500亿元、600亿元、300亿元、100亿元作为市值分类的统计点,尽管2022年二季度受疫情影响,上市公司整体业绩下滑明显,但按市值分组来看,2022年中报盈利下滑期内,大市值公司中证100、中证200为代表的600亿-1500亿元、1500亿元市值以上分组仍贡献了绝对的业绩增量,而以中证800、1000以及尾部市值公司为代表的300亿-600亿元、100亿-300亿元、100亿元以下市值分组业绩出现明显下滑。而参考2020年一季度-二季度的业绩反转期,小市值分组在盈利上行阶段业绩弹性明显大于大市值分组。

启示5:预告业绩增速高波行业业绩置信度反而更强。从行业披露率和预告业绩同比中位数降序排列的数据组对比可见,高披露率行业主要分布在增速降序数列的头尾,一方面业绩高增行业中公司有更多动力主动披露其自身业绩,另一方面按信披要求,头尾所代表的业绩高波行业被动层面也有披露需求。从整体分布来看,头部所处的上游行业(煤炭、有色、石油石化、基础化工)业绩高增且确定性强,尾部行业(农林牧渔、消服、地产、纺服、建材)业绩下滑幅度较大且确定性也较高。环比来看,非银、家电减亏明显,但披露率较低。在披露率较高的行业中,农林牧渔行业减亏具有明显确定性。

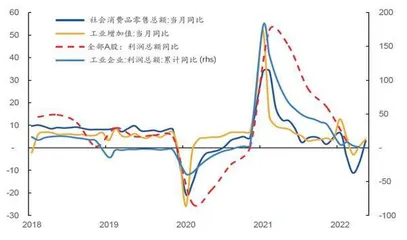

图1:高频指标显示,A 股公司中报盈利增速大概率是拐点

图2:商品价格与非资源品板块的公司毛利率呈负相关关系

盈利拐点

国元证券使用中位数法与整体法对各行业业绩预告、快报增速进行交叉验证,对于公布业绩预告的公司,将预计归母净利润上、下限的平均值作为2022年上半年归母净利润值,对于公布业绩快报的公司,直接使用业绩快报的归母净利润值。

整体来看,2022年上半年,披露业绩预告、快报的样本公司中位数法下归母净利润增速为-14%,整体法下为18.9%;2022年二季度,披露业绩预告、快报的样本公司中位数法下归母净利润增速为-7.3%,整体法下为14.2%。

国元证券表示,经测算,预计中报A股盈利增速大概率确认拐点,未来盈利增速有望进入上行通道。选取与A股全部公司总体利润同比相关性较强的一些指标,这类指标的更新频率相对更高(月频),能够对企业盈利增速整体情况的判断作出一些参考。

其中,5月工业企业利润累计增速数据显示仍在下降,反馈了以工业企业为代表的大多数企业利润增速趋势仍是向下的,但结合与其相关性较强的工业增加值和社消数据来看,5月和6月当月同比已经连续两个月保持反转向上,可见对短期变化更为敏感的当月同比数据已经给出了积极信号,此轮自2021年年初开启的企业盈利增速下行阶段大概率接近尾声。

工业企业利润数据、工业增加值和社消数据均属于普林格经济周期同步指标的构成部分,代表着经济的实体产出和企业盈利表现,与A股全部公司总体利润同比有较强相关性,且该指标月度更新,频率更高,便于追踪。

从以上指标的历史走势来看,变动趋势与波动幅度都高度相似,在当下工业企业利润累计同比、工业增加值和社消数据同比反转上行的背景下,2022年年中A股盈利增速大概率确认拐点,盈利下行叠加疫情冲击利润受损,恶化了二季度前期利润表现,但同步指标拐点已现,考虑到年中业绩披露涵盖了4-6月三个月的综合情况,中报业绩整体增速可能确认拐点,三季度有望开启回升节奏。

银河证券也认为,整体来看,全A盈利二季度逐步进入磨底阶段,之后将缓步回升。

自2021年四季度开始,受全球经济下行风险加剧、俄乌冲突持续、海外货币政策收紧,叠加大宗商品价格抬升挤压部分中游企业利润、疫情反复拖累国内经济等原因影响,全A盈利面进入下行区间。

但伴随经济面及需求端的复苏,2022年下半年全A盈利增速或进入企稳回升阶段:货币-信用周期的边际宽松有望缓解中小企业成本压力、需求端的逐步复苏有望使企业订单得到改善,同时名义GDP增速与盈利增速相关性较高,经济面的改善也将带动企业盈利回暖,2022年年中全A盈利将进入磨底区间,之后将缓步回升,在三季报和年报逐步反映,上游原材料涨价对中下游企业利润的损害程度需一到两个季度确认。

国海证券表示,二季度宏观经济运行整体放缓,单季度经济增速降至0.4%,后期随着疫情形势的好转和各地复工复产进程的加速推进,经济有望企稳回升。而单季度经济增速低点对应上市公司业绩底部,预计全A业绩增速底部同样出现在二季度,下半年业绩增速有望拾级而上。

国海证券使用工业数据、金融数据、价格数据等经济指标,在数据精简同时不失预测准确性的情况下,对A股上市公司二季度整体业绩进行前瞻。国海证券对宏观经济数据指标进行选择,分别与万得全A、全A两非的归母净利润同比增速进行拟合,最终拟合优度R平方达到了0.95以上。

预测模型采用的变量包括:GDP单季同比、PMI、固定资产投资增速、M2同比、社融存量同比和CPI等已披露的数据,以及假设工业企业利润6月单月同比为-2.5%,预测得到万得全A、全A两非中报净利润增速,从模型结果来看,2022年中报万得全A和全A两非的归母净利润累计同比分别为0.68%和-5.91%,单季度同比分别为-1.49%和-14.74%,较一季度的盈利结果均有所下降,但预计在下半年疫情消退、消费政策刺激下企业业绩将有所改善。

景气分化

根据中银证券的统计,中报业绩大类景气行业主要为上游资源与中游高景气制造业。在中位数法和整体法交叉验证下,6个大类行业方向中:中游及高景气制造同比环比保持景气向上趋势,上游资源大类同比仍保持较高增速,但环比出现小幅走弱迹象,必需消费和TMT中报业绩预告同比环比皆有所下滑,但幅度相对较少,下滑幅度较多的出现在可选消费大类及地产建筑链。

上游业绩高增且确定性强,但边际上涨动能减弱。中报上游煤炭、石油石化、有色、钢铁、基础化工整体披露率和市值、盈利覆盖度较高,反映此类覆盖度居前行业样本所代表的盈利预告数据置信度更高,上游除钢铁行业增速下滑外,其他行业业绩高增基本可得到确认。