7月信贷增长疲弱

作者: 文颐

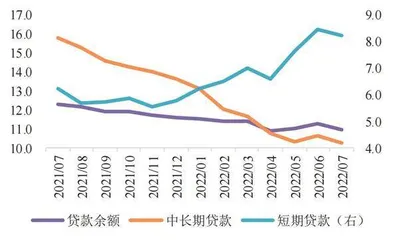

7月金融统计数据已经出炉,截至2022年7月末,中国人民币贷款余额为207.03万亿元,同比增长11%,增速较上月末降低0.2个百分点,较上年同期低1.3个百分点,增速较前期有所回落。其中,短期贷款余额为53.63万亿元,增速环比回落0.22个百分点至8.21%,超上年同期增速1.98个百分点;中长期贷款余额为136.68万亿元,增速环比再次下降0.4个百分点至10.22%,较上年同期增速低5.53个百分点。7月数据显示,贷款增速回落,中长贷增长疲弱。

7月份,人民币贷款增加6790亿元,同比少增4042亿元。1-7月,人民币贷款累计增加14.35万亿元,同比多增5150亿元。分期限来看,当月的短贷及票据融资新增录得-679 亿元,同比少减42亿元;中长贷新增录得4945亿元,同比少增3966亿元,新增量再次下行。7月信贷数据低于市场预期,一是前期信贷冲量,超前消耗部分需求,当月新增贷款呈季节性回落;二是国内外形势复杂多变,疫情反复叠加房地产风险,压制实体经济融资需求。

值得一提的是,备受市场关注的居民及企业中长期贷款增长疲弱。7月,住户贷款新增1217亿元,同比少增2842亿元,环比少增7265亿元;其中,短期贷款减少269亿元,同比减少354亿元,环比少增 4551亿元;中长期贷款增加1486亿元,同比减少2488亿元,环比少增2681亿元。在政策刺激下,居民消费阶段性复苏后呈回落态势,短贷增长持续性不强。停贷风波影响购房意愿,居民中长贷同比持续少增。

7月份,企(事)业单位贷款增加2877亿元,同比少增1457亿元,其中,短期贷款减少3546亿元,同比多减969亿元,环比少增10452亿元;中长期贷款增加3459亿元,同比少增1478亿元,环比少增11038亿元;票据融资增加3136亿元,同比、环比分别多增 1365亿元、2340亿元。由于季末信贷冲量,提前释放部分融资需求,7月短贷规模季节性缩减,中长贷同比再次少增。实体需求尚未完全恢复,融资动力不强,后续信贷利率或将进一步下行。

有效信贷需求不及预期

8月12日,央行发布2022年7月金融统计数据,7月新增人民币贷款6790亿元,同 比少增4042亿元,市场预期1.15 万亿元;7月末人民币贷款余额同比增长11%,增速较上月末低0.2个百分点;7月新增社融7561亿元,同比少增3191亿元,市场预期1.39万亿元;社融余额同比增长10.7%,增速较上月末低0.1个百分点。由此可见,7月有效信贷需求不及预期。

具体来看,2022年7月,社会融资规模增量为7561亿元,比上年同期下降3191亿元,社融融资规模存量同比增长10.7%,环比下降0.1个百分点;人民币贷款增加6790亿元,比上年同期减少4010亿元,人民币贷款余额同比增长11%,环比下降0.2个百分点;M1、M2增速分别为6.7%和12%,环比分别上升0.9个百分点和0.6个百分点;人民币存款增加447亿元,比上年同期多增11747亿元,人民币存款余额同比增长11.4%,环比上升 0.6个百分点。

7月新增社会融资规模为7561亿元,同比少增3191亿元,反映在疫情扰动叠加风险事件冲击下,当前融资需求仍较弱,且贷款需求不及预期。具体来看,从表内融资来看,7 月新增人民币贷款4088亿元,同比少增4303亿元,外币贷款减少1137亿元,反映居民及企业信贷需求仍偏弱,信贷增长不及预期。

从表外融资来看,7月委托贷款新增89亿元,信托贷款压降398亿元。整体来看,非标融资监管政策仍较严格,但资管新规整改已结束,预期2022年整体表外融资的压降幅度会低于2021年。

从直接融资来看,7月企业债券新增734亿元,新增非金融企业境内股票1437亿元,同比分别少增2357亿元和多增499亿元。7月新增政府债券3998亿元,同比多增2178亿元,发行速度环比回落。上半年地方政府专项债券已发行3.4万亿元,基本完成全年额度,预计下半年新增政府债券对社融的支撑作用将减弱。

综合分析人民币贷款构成可知,7月信贷结构不佳。7月份人民币贷款增加6790亿元,比上年同期少增4010亿元;其中,中长期贷款规模同比少增3966 亿元;一方面,6月信贷冲量透支了部分7月的需求,另一方面, 7月疫情反复和风险事件频发,有效信贷需求受到压制。

分部门具体来看,居民部门贷款增加1217亿元,同比少增2842亿元,其中,短期贷款减少269亿元,同比少增354亿元,表明在疫情反复的背景下,居民消费贷款需求不足。中长期贷款增加1486亿元,同比少增2488亿元,主要受到房地产行业风险事件的影响,地产销售端偏弱,未来需持续关注房地产政策走向及对销售端的带动作用。

企业部门贷款增加2877亿元,同比少增1457亿元,其中,短期贷款减少3546亿元,同比少增969亿元,票据融资增加3136亿元,同比多增1365亿元,呈现票据冲量的现象,而中长期贷款增加3459亿元,同比少增1478亿元,表明信贷结构不佳,企业实际融资需求仍较弱。

从存款端分析可知,M2与社融增速背离。截至7月末,M2余额为257.81万亿元,同比增长12%,环比提高0.6个百分点;M1余额为66.18万亿元,同比增长6.7%,环比上升0.9个百分点,预计主要与季节因素及低基数效应有关。

7月新增人民币贷款6790亿元,市场预期值为1.15万亿元,信贷总量大幅低于市场预期, 反映实体经济融资需求偏弱。

7月新增人民币存款447亿元,同比多增11747亿元,人民币存款余额同比增长11.4%,增速环比提升0.6个百分点;其中,居民新增存款同比增加10220亿元,企业新增存款同比多增2700亿元,与季节效应及低基数有关。财政存款7月新增4863亿元,同比少增1145亿元,反映出财政支出力度环比减弱。非银行业金融机构新增存款8045亿元,同比少增1531亿元,主要由于A股处于震荡行情,投资者存款搬家意愿较低。

总体来看,7月社融总量及结构数据均不及预期,居民和企业端贷款需求仍较弱。考虑到2021年财政后置,而2022年财政前置,社融增速预计于6月已见顶。随着疫情扰动因素的消退,未来仍需关注房地产政策的落地实施及各项稳增长政策的出台实施。

对银行而言,市场对于7月信贷数据疲弱已有一定的预期,目前估值处于历史低位, 具有一定的安全边际。展望下半年,短期使得银行板块承压的风险事件将逐步化解,随着疫情影响减弱及稳增长政策效果的显现,经济有望逐步修复。从这个角度分析,可以关注两类银行:第一类为下半年基本面改善明显的股份制银行;第二类为区域位置优异的城商行和农商行,尤其是经济发达地区的中小银行。

总量和结构均表现不佳

信贷需求整体偏弱或许在市场预期之内,但信贷总量和结构均表现不佳则有点意外。7月新增人民币贷款6790亿元,市场预期值为1.15万亿元,信贷总量大幅低于市场预期,反映实体经济融资需求偏弱。分结构来看,居民贷款和企业贷款均出现回落。

在居民贷款方面,居民短期贷款减少269亿元,同比少增354亿元,反映消费贷款意愿有所下降;居民中长期贷款增加1486亿元,同比少增额扩大至2488亿元,与6月相比同比少增989亿元,7月房地产销售再度回落,短期烂尾楼等风险事件进一步冲击居民购房意愿。

在企业贷款方面,7月短贷和中长期贷款同比分别少增969亿元和1478亿元,票据继续冲量多增,在 5月、6月积压的信贷需求释放后,实体有效需求不足的问题再次显现。综合来看,7月信贷在总量和结构均有所转弱,反映实体经济融资需求疲软,经济复苏基础有待夯实。

总体来看,实体经济信贷增长不足和企业债拖累7月社融表现。7月社融规模为7561亿元,同比少增3191 亿元,市场预期值为1.39万亿元,社融存量增速较上月末下滑0.1个百分点至10.7%。分结构来看,新增社融的缩量表现主要归因于表内信贷和企业债的拖累。7月社融口径人民币贷款新增4088亿元,同比少增4303亿元;政府债方面,7月净融资规模达到3998亿元,同比多增2178亿元,仍然是社融的最重要支撑。非标融资方面,委托贷款同比多增 240亿元,信托融资同比少减1173亿元,未贴现承兑汇票同比多减428亿元。直接融资方面,境内股票融资同比多增499亿元,企业债券同比少增2357亿元。

图1:金融机构贷款余额(亿元)

图2:金融机构贷款余额增速(%)

在融资不足的背景下,流动性持续宽裕,M2增速持续走高。7月M1同比增长6.7%,增速较上月末提高0.9个百分点;7月M2同比增长12%,增速较上月末进一步提升0.6个百分点,M2与社融增速的背离,反映货币市场流动性持续宽裕;另一方面,也与财政支出力度不减有关。7月新增存款447亿元,同比多增1.18万亿元,整体延续了同比高增的趋势。分类别来看,一般性存款中居民和企业存款同比分别少减1.02万亿元和2700亿元,整体储蓄意愿较强;财政和非银存款同比分别少增1145亿元和1531亿元,在财政投放持续加速的前提下,财政存款继续向一般性存款转换。

7月信贷数据低于市场预期,一定程度上与6月信贷冲量造成的透支有关;另一方面,也受制于疫情反复叠加地产销售回落造成的实体信贷需求再次走弱,反映经济复苏基础有待夯实。从近期监管在各项重大会议的表述来看,“宽信用”仍然是下半年央行的政策重点,预计围绕改善居民和企业预期、提振实体融资需求的宽信用政策将持续加码。

7月社融新增7561亿元,同比少增3191亿元,增速为10.7%,环比减少0.1个百分点;7 月人民币信贷新增6790亿元,同比少增4042亿元,增速为11%,环比减少0.2个百分点。从数据来看,7月是信贷低点,6月冲量对7月透支效应极强,同时疫情反复和按揭停贷压制预期。展望未来, 抓落实有望形成信贷投放支撑,信贷节奏可能类似于二季度,预计8月同比持平,9月同比多增。

问题是,在6月信贷表现超市场预期的情况下,为什么7月信贷数据这么弱?

根据浙商证券的分析,7月信贷数据的情况,类似于2022年4月的情况。弱于预期主要有以下两个核心原因:第一,6月冲量对7月透支效应极强,考核时点之后无论是地方需求还是银行动力都下降。第二,7月疫情反复和按揭停贷频发,压制预期。疫情反复的影响,表现为居民短贷的净收缩和同比少增;停贷风波发酵,使得居民购房预期进一步恶化,表现为居民长贷大幅少增。

那么,未来信贷社融会如何发展演变?信贷可能重演二季度的走势——第一个月极弱、第二个月持平、第三个月冲量。8-9 月信贷的支撑因素将来自于存量政策的落地,以及地产刺激政策效果。

从存量政策落地来看,一方面,政策性银行信贷额度调整8000亿元,推动设立3000 亿元政策性开发性金融工具,支持基础设施建设;另一方面,地方专项债要求在8月底前基本使用完毕,形成实物工作量,基建投资发力拉动配套融资增长。

从地产刺激效果来看,根据报道,近期南京、苏州、无锡放松二套房首付比,强二线城市的地产松绑政策对于需求的刺激效果,需持续观察。社融增速预计见顶。主要考虑专项债基本发行完毕,叠加2021年年底社融增速回升。