2022REITs投资时钟

作者: 杜丽虹

2020年受疫情影响,一季度美股REITs出现较大幅度下跌,此后,在持续低息刺激下,REITs指数出现大幅反弹,2021年全体REITs指数上涨了40%;但进入2022年后,随着高通胀下升息压力的加大,上半年,REITs指数下跌了19%,尤其是二季度,在滞胀风险前,REITs指数下跌了15%。

其中,购物中心REITs上半年的损失更是达到40%,办公和工业地产的损失也都在27%左右,就连一向稳健的住宅和自存仓类REITs的损失也都在20%水平,跌幅最小的独立店面REITs也在上半年出现了8%左右的损失。

进入7月份,随着GDP等数据的公布,衰退的担忧上升,升息压力的减弱推动REITs指数反弹,7月REITs指数的升幅达到8.6%;但8月份公布的最新数据显示,美国的物价指数低于预期,而非农就业人数则大幅高于预期,失业率创新低,通胀和衰退的阴云似乎都在减弱,市场分歧变得更大,在这样的背景下,REITs指数能够继续反弹吗?哪些REITs会在当前的经济环境下有更好的市场表现?哪些REITs具有更好的防御性?

REITs指数对GDP的同比增速并不敏感

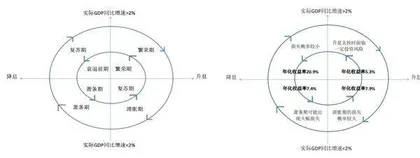

如果我们以10年期国债收益率的变化为横轴,右侧为升息过程,左侧为降息过程;以实际GDP的同比增长率为纵轴,上半轴显示实际GDP的同比增长率大于2%的经济环境,下半轴显示实际GDP的同比增长率小于2%的经济环境。在由此构成的二维平面图中,第一象限显示了经济的繁荣期,第二象限显示衰退前期或降息复苏期,第三象限显示萧条期,第四象限显示滞胀期或升息复苏期。

1994年以来的历史数据显示,在过去近30年的时间里,繁荣期(升息且实际GDP同比增速>2%,如金融危机前2006年的上半年)权益型REITs指数的平均月收益率为0.4%,年化后为5.3%;萧条期(降息且实际GDP同比增速<2%,如2001年下半年至2002年上半年)权益型REITs指数的平均月收益率为0.6%,年化后为7.4%;而在衰退前期或降息复苏期(降息且实际GDP同比增速>2%)时,权益型REITs指数的平均月收益率为1.6%,年化后为20.9%;滞胀期或升息复苏期(升息且实际GDP同比增速<2%)时,权益型REITs指数的平均月收益率为0.6%,年化后为7.9%。

不难看出,REITs指数对实际GDP的同比增速并不敏感,除了在降息且实际GDP同比增速>2%的时期收益表现格外好以外,其他各象限的历史平均收益率都差不太多,繁荣期的历史平均收益率还略低于萧条期。

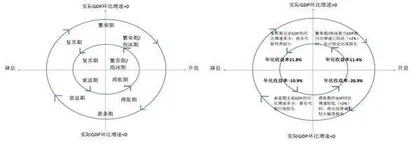

进一步,我们仍以10年期国债收益率变化为横轴, 但以实际GDP的环比增速为纵轴,上半轴显示实际GDP环比增速大于零的时期,下半轴显示实际GDP环比增速小于零的时期。在由此构成的二维平面图中,第一象限显示经济的繁荣期或泡沫期,第二象限显示经济的复苏期,第三象限显示经济的衰退期,第四象限显示经济的滞胀期。

结果,1994年以来的历史数据显示,在繁荣期/泡沫期(升息且GDP环比增速>0),权益型REITs指数的平均月收益率为+0.9%,年化后为+11.4%;其中,实际GDP同比增速也>2%的繁荣期/泡沫期(升息,GDP环比增速>0,同比增速>2%,如1994年和2006年上半年),权益型REITs指数的月平均收益率为+0.4%,年化后仅为+5.1%;但在实际GDP的同比增速<2%的繁荣期/泡沫期(升息,GDP环比增速>0,同比增速<2%,如从疫情冲击中逐步恢复的2020年8月至2021年3月),权益型REITs指数的月平均收益率为+2.0%,年化后为+26.3%;即,就整个繁荣期/泡沫期而言,REITs指数的平均收益表现一般,但低增长期明显优于高增长期。

在复苏期(降息且GDP环比增速>0),权益型REITs指数的平均月收益率为+1.7%,年化后为+21.8%;其中,实际GDP同比增速>2%的高增长复苏期(降息,GDP环比增速>0,同比增速>2%,如2018年11月到2019年8月),权益型REITs指数的月平均收益率为+1.6%,年化后为+21.7%;而实际GDP的同比增速<2%的低增长复苏期(降息,GDP环比增速>0,同比增速<2%,如2002年上半年),权益型REITs指数的月平均收益率为+1.7%,年化后为+22.4%;即,在复苏期,无论GDP的同比增速多高,权益型REITs指数的平均年化收益率都在20%以上。

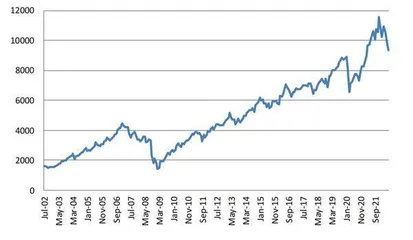

图1:全体REITs 指数的走势

在衰退期(降息且GDP环比增速<0),权益型REITs指数的平均月收益率为-1.0%,年化后为-10.9%;其中,实际GDP同比增速>2%的衰退期(降息,GDP环比增速<0,同比增速>2%,如网络泡沫开始破灭的2001年一季度),权益型REITs指数的月平均收益率为-0.2%,年化后为-2.6%;而在实际GDP同比增速<2%的衰退期(降息,GDP环比增速<0,同比增速<2%,如金融危机冲击下的2008年和疫情冲击下的2020年一季度),权益型REITs指数的月平均收益率为-1.1%,年化后为-12.5%;即,在衰退期,无论GDP的同比增速是多少,权益型REITs指数的平均收益率都是负的,但实际GDP的同比增速>2%时,平均的损失幅度较小。

在滞胀期(升息且GDP环比增速<0),权益型REITs指数的平均月收益率为-2.6%,年化后为-26.9%;不过,在实际GDP同比增速>2%的滞胀期(升息,GDP环比增速<0,同比增速>2%,如2011年一季度和2022年的一季度),权益型REITs指数的平均月收益率为+0.8%,年化后为+9.9%;但在实际GDP的同比增速<2%的滞胀期(升息,GDP环比增速<0,同比增速<2%,如2009年上半年和2022年二季度),权益型REITs指数的平均月收益率为-3.9%,年化后为-37.8%;即,滞胀期平均的损失幅度较大,但这主要出现在GDP同比增速较低时。

由图3可见,与GDP的同比增速相比,REITs指数对利率变化和GDP的环比增速更为敏感,在环比增速大于零时,权益型REITs指数的历史平均收益率均为正,而在环比增速小于零时,权益型REITs指数的历史平均收益率均为负;其中,复苏期的平均收益率最高,且与GDP的同比增速无关,而在衰退期的平均收益率均为负值;在繁荣期/泡沫期,虽然平均收益率都是正的,但低增长期的收益表现明显优于高增长期;而在滞胀期,GDP的同比增速影响最大,当GDP同比增速>2%时,权益型REITs平均仍可以获得正收益(不过这一时期通常较短),而在GDP同比增速<2%时,权益型REITs则面临大幅损失风险。

图2:以利率变化和GDP 同比增速为轴的REITs 投资时钟

当前REITs指数仍面临进一步损失的风险

因此,就REITs整体而言,最佳的投资期无疑是复苏期(降息且GDP环比增速>0),其次是泡沫期(升息、GDP环比增速>0);而最需要回避的无疑是滞胀期(升息、GDP环比增速<0),其次是衰退期(降息且GDP环比增速<0)。

2022年以来,随着通胀压力的增大和美国GDP增速的放缓,经济面临滞胀压力,不过一季度,由于GDP的同比增速仍较高,所以,权益型REITs指数的损失幅度还不是很大,季度平均收益率为-5.3%;但连续两个季度的环比负增长使二季度GDP同比增速滑落至2%以下,权益型REITs指数的损失幅度扩大,季度平均收益率达到-14.7%。进入7月份后,对衰退的担忧暂时缓解了升息压力,REITs指数反弹了8.62%。进入8月以后,通胀和衰退的阴云似乎都有所减弱;不过,从当前的周期阶段看,GDP的环比增速较利率变化对REITs指数的影响更大。

未来,如果通胀压力减弱,在联储更为温和的通胀治理过程中,失业率能维持低位,并使GDP恢复环比正增长,则REITs指数有望获得繁荣期/泡沫期的正收益;但如果在持续升息过程中,经济最终滑入了真正的衰退期,则REITs指数也将面临损失风险。

繁荣期/泡沫期的最佳选择:商业抵押贷款、酒店、林场等偏股型REITs

虽然REITs指数对GDP环比增速更为敏感,但不同物业类型的REITs对经济周期的敏感性不同。具体来说,在以利率变化和GDP环比增速为轴的投资时钟里,繁荣期/泡沫期(升息且GDP环比增速>0)时,历史平均收益率最高的是商业抵押贷款类REITs、酒店类REITs和林场REITs,这几类REITs都是对物价指数敏感、受益于通胀的REITs代表;而收益率最低的则是数据中心REITs、康养物业REITs和基建类REITs,这些都属于防御类REITs,在衰退期表现较好,但对利率敏感,且在市场风险偏好度提升时易被投资人抛弃;不过,林场、数据中心和基建类REITs的推出时间较晚,历史数据较短,长期中的表现还有待考察。

图3: 以利率变化和GDP 环比增速为轴的REITs 投资时钟

其中,在实际GDP同比增速>2%的高增长繁荣期/泡沫期,历史收益率最高的是商业抵押贷款REITs,年化的平均收益率为17.1%——商业抵押贷款REITs所发放的贷款大多为非投资级的,所以,这类REITs对基准利率的变动并不十分敏感,但会受益于泡沫期资产价格的上涨,而经济增长则是其不良率的保障;其次是酒店REITs,年化的平均收益率为14.2%——酒店业的繁荣与经济活动和消费需求密切相关,对经济周期高度敏感;接下来是工业/物流地产、林场和出租公寓REITs,年化收益率均在12%~13%水平。而收益率最低的则是康养物业、数据中心和独屋出租REITs,这三类REITs在高增长的繁荣期/泡沫期历史平均收益率均为负值。

而在实际GDP同比增速<2%的低增长繁荣期/泡沫期,历史收益率最高的是酒店REITs,平均的年化收益可以达到65.8%;其次是商业抵押贷款REITs,历史平均的年化收益率为48.1%;此外,独屋出租、购物中心REITs的历史平均年化收益率也在40%以上——以购物中心为代表的商业类REITs也对物价指数敏感,当然,它们也同样对经济增长敏感。而收益率最低的则是基建、数据中心和活动房屋REITs,历史平均的年化收益率在2%~7%之间,没有平均收益率为负的REITs类型。