地产市场底隐现

作者: 李昊

从政策底到市场底,地产的曙光即将显现。

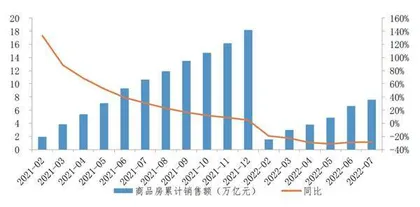

稳地产政策持续发力之下,8月,商品房销售数据呈现阶段筑底迹象,30大中城市商品房成交面积环比-6%,跌幅略高于季节性,同比-18.7%,前值-33.0%;克尔瑞数据亦显示,百强房企单月销售操盘金额环比基本持平,同比下降32.9%,降幅较前值收窄6.8个百分点。

此前,随着2022年半年报的相继出炉,部分地产上市公司宣告,房地产行业的底部已至。

万科董事长郁亮率先在股东会上称,房地产市场短期已经见底。随后,在公布了营收和利润双增长的半年报后,龙湖集团董事长吴亚军称,行业的底已经出现。接着,新世界集团执行副主席兼行政总裁郑志刚表示,中国的房地产市场已经见底,新世界集团计划2023年在土地上投资100亿元。而在更早之前,被称为房地产市场风向标的和记黄埔时隔近十年再次参与内地公开市场土地拍卖。

销售数据和业内重量级人物喊话,宣告了一个重磅信号,那就是在2021年下半年,房地产行业的政策底出来之后,市场底也已逐步探明。

2022年以来,地产放松政策不断加码——4月29日中央政治局会议首次提出“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求”;7月28日中央政治局会议首次提出“因城施策用足用好政策工具箱……压实地方政府责任,保交楼、稳民生”;8月24日国常会强调“允许地方‘一城一策’运用信贷政策等”;8月31日国常会则要求,支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。与“因城施策”相比,“一城一策”意味着赋予地方政府更大的调控自主权。政策推动下,地方和中央部委积极推进“保交楼”,设立纾困基金、AMC帮扶出险房企、探讨通过中债增信方式支持民营房企融资等。

需求侧方面,自2022年3月郑州、衢州和秦皇岛率先宽松以来,全国各能级城市(除一线城市外)均有松绑限售限购、降低房贷利率、降低首付比例等措施落地促进购房需求释放。近期高能级城市调控也有松动,如南京、苏州、无锡取消认房又认贷,上海临港限购放松等,引领市场复苏。

根据国盛证券对过去三轮房地产放松周期的研究,地产销售基本面恢复情况滞后于政策全面放松约5-7个月。2008年在政策全面放松后5个月,商品房销售面积单月同比由负转正,同时70大中城市的新房二手房价格环比也由负转正。而2014年则是7个月后商品房销售面积单月同比由负转正,8个月后70大中城市的新房二手房价格环比也由负转正。本轮放松周期,考虑到疫情反复影响,预计这一过程所需时间或更长,2021年下半年销售数据基数低,大概率在三季度末至四季度恢复单月同比正增长。

西部证券认为,在下半年疫情防控与经济发展统筹协调性边际改善的情况下,政策对冲效应或逐步减弱,“保交楼”实质推进和“因城施策”优化组合拳有望推动地产景气渐进修复。

“保交楼”在行动

9月6日,河南省郑州市印发《“大干30天,确保全市停工楼盘全面复工”保交楼专项行动实施方案》(下称“《方案》”)。

这份由“郑州市安置房建设和问题楼盘攻坚化解工作领导小组”下发的《方案》明确任务目标为:10月6日前,实现全市所有停工问题楼盘项目全面持续实质性复工。

为了确保在10月6日前郑州市所有停工问题楼盘复工,《方案》明确提出要以“等不得、拖不得、慢不得”的紧迫感和危机感推进这项工作。

《方案》明确,各区、县(市)党政主要领导要亲自带头,亲自分包1-2个重大停工问题楼盘项目;对于其他较为复杂的停工楼盘,明确分包领导后,属地党委政府主要领导要履行兜底责任。

《方案》强调,严禁出现弄虚作假、进行表演式复工或阶段式象征性复工;对停工逾期问题楼盘原有预售资金使用情况进行专项审计,审计、税务等部门要积极将问题线索移送公安机关。

此外,《方案》还强调,房企需要承担主体责任,归还挪用资金,处置资产或股权,多渠道筹集资金;开展严肃的追责,审计、财政、住建等部门要对原预售资金使用进行审计,能追回的追回,不能追回的,开发商、预售监管部门、商业银行各负各的责任,并移送公安机关。

《方案》下发后,郑州市住房保障和房地产管理局于9月8日下午召集已出现项目逾期交付和已售停工的开发商,召开“保交楼”吹风会,就问题楼盘“复工令”进行细化解读,以确保全市停工楼盘全面复工。

数据显示,郑州停工楼盘数量在全国排名较为靠前。克尔瑞的一份数据显示:目前郑州约有106个问题楼盘,除其中部分因办证、配套等问题停工外,其余大部分是由于资金链断裂等原因造成。因此,郑州此番针对烂尾楼的专项行动,被认为意义非同一般。

事实上,自7月底中央政治局会议首次提出“保交楼、稳民生”以来,全国多地已陆续出台“保交楼”的相关政策举措。据不完全统计,7月以来,全国已有30多个城市推出“保交楼”相关举措,涉及10余个省份。

根据国泰君安的统计,从目前披露的“保交楼”政策措施来看,主要有以下几种风险化解模式:按照出资主体来划分,主要分为地方政府为主、商业银行为主和地方投融资平台为主等;按照烂尾楼盘处置方式来划分,主要分为收并购、破产充足和售改租等。

图1:2021.02-2022.07 全国商品房累计销售额及增速

一是地方政府作为出资主体,直接收购或向项目注资。例如,江西赣州经开区政府收购部分未动工地块,并向房企返还土地出让金用于项目建设。这种模式适合地方政府财政资金相对充裕、出险项目规模相对较小的情况。

二是由国有商业银行为出资主体成立纾困基金,支持出险地产项目。典型如中国建设银行以湖北省为试点,设立300亿元纾困基金。

三是由地方投融资平台为主体成立纾困基金。这种模式的案例相对较多,河南省资产管理公司、铁建投集团、中心城市基金等均参与此类纾困基金的出资。

从烂尾楼盘处置方式来看:一是针对项目收益较好、能够覆盖成本的项目,采用收并购的形式,此类项目地方出资主体的积极性一般较高;二是针对投资体量较大、债务关系复杂的项目及问题房企,采用破产重组模式;三是针对销售状况不佳的项目,地方出资主体注资后改为公租房。

国泰君安表示,尽管风险处置方案逐渐明晰,但大部分地方政府仍处于表态阶段,实际落地有限,预计三季度仍将处于地方各利益主体的博弈期,实质改善可能要到四季度。

西部证券也认为,落实好“保交楼”任务或可较快扭转市场悲观预期,也有助于推动商品房销售和地产竣工链条的修复。中指院调研数据显示,8月置业意愿出现小幅提升,强于上月占比环比上升5个百分点至37%,达到近半年来相对高位。9月以来,“保交楼”任务的推进有加速迹象,湖北、浙江、安徽、广西等多地政府均开始通过引导鼓励收并购、改建保租房、成立纾困基金等多种方式落实“保交楼”责任,预计各地“保交楼”有望在四季度取得实质性进展,或将提振当地居民的置业意愿。

国泰君安测算,若烂尾楼盘年内能顺利竣工,能拉动地产投资1%-4%。其测算烂尾楼盘投资规模有两个角度,一是从按揭贷款来看,烂尾楼基本集中在2019-2021年间发放贷款的楼盘中,中国居民首付比例平均在50%左右;二是从楼盘数量角度,按照“楼盘数量-楼盘平均户数-户均面积-单位建安成本”的逻辑来推算。综合两个角度,若年内烂尾楼盘全部顺利竣工,能够拉动地产投资约1-4个百分点。

政策底已确立

中邮证券表示,2021年以来,房地产行业相关政策经历了“监管强化-纠偏维稳-因城施策初期(试探阶段)-因城施策深入期(获得支持)-货币政策发力(LPR持续下调)”的阶段。

2021年上半年,房地产相关政策处于监管强化期。该阶段房地产市场强韧,房企销售良好、拿地积极,房价、地价上涨压力较大,因此房地产相关政策处于监管强化期,主要政策包括:房地产贷款集中度政策(2021年1月1日开始执行),集中供地政策,严查经营贷违规流入房地产领域。

2021年下半年,房地产相关政策处于纠偏维稳期。该阶段房地产市场迅速冷却,销售明显下滑,房地产风险有加速暴露的趋势,政策进入纠偏维稳期,主要政策包括9月末召开的房地产金融工作会议提出:准确把握和执行好房地产金融审慎管理制度,金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者合法权益,为创造一个发展良好的房地产而努力。高层持续发声稳定房地产市场预期,10月份指出金融机构对“三线四档”融资规则存在“误解”(将要求“红档”企业有息负债余额不得新增,误解为银行不得新发放开发贷款)、金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正;12月开始支持优质房地产企业兼并收购。

2021年末至2022年一季度,房地产相关政策处于因城施策初期,各地放宽限制、支持合理需求的政策处于试探阶段。本阶段,房地产行业下行趋势已经确立,风险暴露有进一步蔓延的趋势。各地开始因城施策调整房地产相关限制政策,初期政策调整力度较小。以2021年10月哈尔滨发布《关于促进我市房地产市场平稳健康发展的实施意见》为例,各地从人才落户、购房补助、降低预售许可标准等开始,逐步试探性的加大调整力度。

2022年3月份以来,房地产相关政策处于因城施策深入期,各地支持购房需求的政策开始集中出台。本阶段房地产行业下行对经济造成的影响进一步显现,政府工作报告为房地产行业定调后,各地因城施策力度加强。2022年3月,政府工作报告维持房住不炒基调的情况下,提出“继续保障好群众住房需求”、“支持商品房市场更好满足购房者的合理住房需求”、“因城施策促进房地产业良性循环和健康发展”等。各地进一步拓宽了政策调整类型,限购、限售、贷款比例等纳入政策工具箱。受上述政策影响,2022年二季度房地产行业销售面积曾连续反弹。

2022年8月,5年期LPR加速下调,释放了后续政策可能更为积极的信号,凝聚了市场对于稳楼市政策方向的共识。LPR释放重要信号意义的原因在于:此前(2021年下半年至2022年上半年)房地产政策调整是以地方政策为主,本次LPR下调则是中央层面的直接调整,而且5年期LPR下调幅度明显大于1年期,而5年期LPR与按揭贷款利率紧密相关,因此对于房地产市场意义重大。

中邮证券表示,本轮政策宽松开始于2021年下半年的纠偏,至今已经接近一年的时间,但房地产市场并未明显企稳。市场对于房地产政策宽松的方向已基本不存在太大分歧,但对于房地产市场,尤其是销售端,能否企稳仍然存在疑虑和分歧。尤其商品房销售在5、6月连续反弹后,7月份降幅再次扩大,进一步加大了投资者对于房地产销售的悲观预期,而这也映射到房地产板块及相关标的的走势上面。

回顾2022年年初至今的走势,房地产板块经历了以下阶段:3月初博弈政策宽松,逻辑兑现,政府工作报告及各地政策持续宽松;4月至5月,房企风险持续暴露,地产板块再次走弱;6月及7月,行业数据显示二季度销售连续反弹,市场对于销售企稳的信心有所增强;8月,行业数据显示7月份销售降幅再次扩大,市场对于房地产销售企稳的信心受挫,再次陷入疑虑和分歧。

因此,中邮证券认为,目前市场对于房地产板块的最大的分歧是政策宽松能否有限传导到销售端。