存款利率下调维稳银行基本面

作者: 杨千

继8月LPR利率非对称性下调后,9月15日,六大国有行和部分股份行集体下调人民币存款挂牌利率。其中定期存款下降幅度较大,三年期定期存款下调15BP,其他期限定期存款下调10BP,活期存款利率下调5BP至0.25%。本次存款利率下调是前期LPR等利率调降的衍生反映,调整幅度与LPR利率调整幅度基本对称,显示出负债端和资产端利率的联动效应。并且,本次存款利率下调可缓解银行息差收窄的压力,为资产端收益率再次调整争取了空间,如果经济复苏不及预期,LPR利率有可能进一步调整。

虽然利率调降有空间,但是否操作、何种操作还待进一步观察经济复苏的迹象,这也是本次MLF利率按兵不动的原因。一是2021年年内MLF利率已下调两次共20BP,其中上次为8月15日下调10BP至2.75%,宽货币向宽信用的传导还在观察期;二是近期各监管机构稳增长政策陆续出台,9月是三季度推动实物工作量加速形成的关键窗口期,经济复苏效果有待时间验证;三是9月13日晚间公布的美国CPI数据超预期,市场对美联储大幅度加息的预期升温。当前美元兑人民币汇率已达到近期高点,中美十年期国债利差持续倒挂,人民币汇率承压,如果美联储继续加息,中国降息节奏还须观望。如果经济稳增长需求仍强烈,利率再度调降可能发生在2022年年底或2023年年初。

从负债成本的角度来看,存款利率下调有助于缓解银行息差下行的压力。随着银行负债端成本控制,同时下半年基建拉动内需、融资力度加大,预计下半年银行板块营收量增价稳可期,基本面有望加速改善。在当前形势下,部分优质中小银行受益于区位优势、公司成熟的经营策略,基本面脱颖而出,成长性愈发凸显。

存款利率市场化在路上

多家国有银行、股份制银行、城商行下调存款挂牌利率,活期存款普遍下调5BP,定期存款普遍下降10BP(三年期)或15BP(其他期限)。以工商银行为例,下调后五年期整存整取存款挂牌利率为2.65%、三年期为2.6%、二年期为2.15%、一年期为1.65%、六个月为1.45%、三个月为1.25%,活期存款利率为0.25%。

二季度银行业净息差创有纪录以来新低,银行负债中,同业负债市场化程度较高,2021年以来同业存单利率下降明显,而存款利率刚性较强,下降幅度较小。4月存款利率定价改革后,定期存款利率与10年期国债收益率挂钩,近期存款利率下调是基于国债收益率下行做出的调整,也是市场利率向存款端进一步传导的结果。本次存款利率下降有望明显缓解定期存款占比上升带来的息差压力,各类型银行均受益。

2015年10月24日,央行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限,至此利率市场化改革基本完成。利率市场化之后设立自律机制,利率自律定价机制运作模式为,中央省市分别设置管辖范围不同的三级治理机制,同时常设接受央行指导和监督管理的市场利率定价自律机制秘书处。为了维持金融稳定性,2021年6月,人民银行指导利率自律机制优化存款利率自律上限形成方式,由存款基准利率乘以一定倍数形成,改为加上一定基点确定。原有的倍数确定存款利率自律上限方式下,各地区、各类银行之间倍数均存在差别,总体而言小银行上限较大行更高,由于存款期限越长的银行越有空间高息揽存,因此个别银行出现三年五年期利率极高的存款。改为加点确定后起到了变相降低银行长期限存款利率的效果。人民银行2022年一季度货币政策执行报告提到,“自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以一年期LPR为代表的贷款市场利率,合理调整存款利率水平”,换言之,存款利率将跟随LPR和国债利率变动。通过上述两次改革,存款利率自律机制基本建立。

长期来看,存款利率市场化调整机制的建立对银行而言意义重大。在银行息差方面,2010-2020年,银行息差并没有实质性收窄,近两年出现了小幅下降;存款利率市场化调整机制作用后,银行负债成本跟随贷款利率下调,对于银行净息差的稳定性起到强有力的保护。其次,未来LPR下降后,银行存款成本直接下降,存款成本作为贷款定价模型的核心输入变量,对新发放贷款利率会有更直接的影响。需要注意的是,存款利率是跟随式的调整,货币政策传导途径为MLF→LPR→存款,并非市场误解的先行信号。

值得注意的是,此次存款利率调整的两处细节。此前银行官网的挂牌报价利率一般与基础利率变化趋势一致,此前没有出现过调整,此次形成新的观察窗口,如工行的挂牌利率为2015年到现在的首次调整。四大行挂牌利率的改变意味着银行存款利率相对LPR进行了相应调整。其次,此次活期存款利率下调为2015年来首次。

国金证券认为,应将存款利率调降置于当前货币政策框架下进行统筹考量。从静态来看,存款利率下调将提高银行净利润。政策引导贷款利率下行,存款竞争却导致存款利率上行,挤压银行净息差。如果存款成本调降,将有效改善银行盈利。以2022年上半年各家银行的存款平均余额为基数,如果各家上市银行一次性同步调整,静态看增加净利润的幅度占2021年全年净利润的比重分别是3.83%-19.16%,且存款优势较小的银行收益较大。实际执行中可能因贷款利率调整、大客户溢价、调整艰难、调整时滞等因素存在较大的偏差。

一直以来,银行内部存贷业务参照基准利率,资金业务参照金融市场的各种利率,两种机制共存。LPR改革以后,贷款端依照MLF-LPR的定价路径,存款端则仍以基准利率为参考。2022年一季度,央行货币政策执行报告指出“2022年4月,人民银行指导利率自制机制建立了存款利率市场化调整机制,自律机制成员银行参考10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。”如果这种调整机制落地且常态化,存款定价机制的调整颗粒度将变细,货币政策传导机制有效性会明显提高,且主要收益率曲线也会变得更加平滑。基于此,未来存款利率调整机制可能仍是重要观察点。

从历史上看,降息对银行股的催化主要是以量补价,贷款利率调降引致需求放量, 贷款增速抬升。

后续还有哪些管控负债成本举措?目前定价端“资产决定负债”,银行负债成本的改善速度、幅度,仍不及贷款端,进一步管控银行负债成本势在必行。可选项包括:建立自律机制下的“超限额管理”、非对称下调政策利率、增加金融债发行置换、再次改革存款利率报价机制,以及再度规范结构性存款等。

从资金利率的角度分析,挂牌利率下调对资金利率的影响仍有待观察。中国二元利率结构尚未消除,存贷款利率与金融市场利率联系尚待提高。短期来看,存款挂牌利率下调,对资金利率和同业存单利率的影响较小,甚至不排除增加资金利率自由度。中长期看,银行挂牌利率下调打开了利率调整空间,广谱利率也有望随之出现下行。

从历史上看,降息对银行股的催化主要是以量补价,贷款利率调降引致需求放量,贷款增速抬升。当下,地产压制缓解之前,中长期企业贷款项目不足以及贷款增速放缓导致账面不良生成率的抬头的风险,仍是主要压制,不过,存款利率降低到银行股的放水行情逻辑链条还很长。

缓释银行息差下行压力

自2021年起,监管层多次引导银行压降存款利率,缓解银行净息差压力,加大银行服务实体经济的力度。随着银行负债端成本的压降,银行净息差下行压力将有所缓解。

2021年6月21日,市场利率定价自律机制优化了存款利率自律上限的确定方式,将 原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。新的存款利率自律上限实施后,半年及以内的短端定期存款和大额存单利率的上限略有上升,而一年以上期限的存款利率上限有所下降,有利于引导银行长期存款利率回归合理水平,降低银行负债端压力。

图1:贷款市场报价利率

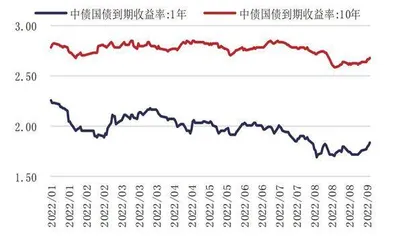

图2:中债国债到期收益率变化

2022年4月,央行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期 LPR为代表的贷款市场利率,合理调整存款利率水平。此前2022年1月,1年期LPR下调10BP,国有银行和大部分股份制银行均于4月下旬下调了其1年期以上定期存款和大额存单利率,部分地方法人机构也相应作出下调。4月最后一周,全国金融机构新发生存款加权平均利率较前一周下降10BP。

2022年8月,1年期LPR下调5BP,5年期LPR下调15BP。自年初以来,5年期LPR 已下调35BP。在银行资产端利率大幅下降后,此次部分银行下调存款挂牌利率,符合存款利率市场化调整机制。2022年二季度以来,随着资本市场波动加 大及疫情对企业经营的扰动作用,存款呈现定期化趋势,加之LPR大幅下调,银行净息差压力显著加大。本次银行下调定期存款利率有利于稳定银行的盈利能力,尤其利好定期存款占比较高的银行,如国有大行和农商行。

东方证券分析认为,监管持续引导银行降低负债成本,存款定价机制持续优化。2020年疫情后银行让利实体经济,息差明显收窄,负债成本压力突出,随后监管持续出台多项措施,引导行业降低负债成本。2021年6月,央行调整了存款的利率定价机制,将存款利率的报价方式,由原先的基准利率上浮一定百分比调整为加上一定的基点确定;2022年4月,央行指导下利率自律机制建立了存款利率市场化调整机制,要求自律机制成员银行参考10年期国债收益率为代表的债券利率和以1年期LPR为代表的贷款利率,动态调整存款利率水平。

基于此判断,在8月LPR调降后,存款利率的调整在情理之中。从不同品种的降幅来看,此次存款挂牌利率的调整中幅度最大的为中长期限存款产品,中长期存款利率的调降,有助于缓解银行负债端成本的压力,激励银行信贷投放的意愿,为宽信用助力。

存款挂牌利率下调有利于缓释银行息差下行压力,国有大行、农商行更为受益。存款挂牌利率的下调有利于稳定银行的负债成本,我们预计本次国有大行、招行调整挂牌利率后,其他中小行也会跟进下调。假设所有上市银行均按相同幅度下调存款利率,我们静态测算此次下调有望降低上市银行存款成本约7.7BP,有助于缓解2023年银行息差收窄的压力。分类别来看,由于此次存款挂牌利率下调幅度最大的是定期存款产品,活期存款下调较少,因此预计定期存款占比较高的农商行以及存款占负债比重较高的国有大行将更为受益。

不同于4月份定期存款报价上限的调整(主要影响2年期及以上定期存款),此次主要调整挂牌利率,且涉及各类期限存款。其中,对于活期存款,存量和增量能即刻实现成本优化;对于定期存款,新增及到期后续作存款能获得相应成本节约。因此,短期看对活期存款占比较高的银行,以及短期内定期存款到期量较大的银行提振效果更为明显;中长期看,随着存量定期存款陆续到期重定价,定期存款(特别是3年期以上期限品种)利率下调对于核心负债成本管控的效果将逐步释放。

从上市银行层面来看,国有大行、招行负债成本改善最明显,改善邮储银行营收增速近两个百分点。根据上市银行中期利率风险到期结构,光大证券对存款挂牌降息的影响进行了初步测算,结果显示,在所有一般性存款定价均同步下调的理想假设下,从2022年四季度至2023年年末,对综合负债成本的影响大致在4BP左右,相应影响2023年营收增速1.3个百分点左右。