地产生存矩阵

作者: 杜丽虹

2022年,对于地产行业来说已走到至暗时刻,信贷紧缩下,虽然行业整体的负债率略有降低,但由于销售大幅萎缩,地产行业遭遇了一场集体挤兑,行业平均的周转速度减慢了37%,平均的投资回收周期已延长至5年,几乎所有企业都面临资金链的考验。

截至2022年中期,主要地产上市公司现金短债比的中位数已从2021年末的1.05倍降至0.95倍,短期内就面临资金缺口的企业占比从上年末的30%猛增到70%;几乎所有企业都面临中期资金缺口,不扩张情况下平均需要续借的债务比例从上年末的69%上升到85%,有35%的企业不仅需要续借全部债务,还需要新增债务以偿付利息和维持运营(而在2021年末时,债务续借比例大于100%的企业占比为16%);更有29%的企业当前的利息保障倍数已小于1倍,换句话说,即使这些企业的全部债务都能展期,其盈利也不足以支付利息了(而在2021年时利息保障倍数小于1倍的企业占比为10%)。

而随着地产企业的频频“爆雷”,部分隐性负债开始显性化,但目前仍有三到四成的销售来自表外贡献,明股实债成分在净资产中的平均占比则从上年末的15%微升至16%。

此外,虽然销售大幅萎缩,但主要地产上市公司仍有6万多亿元的合同负债(不包含未公布财务数据的企业),合同负债仍贡献了企业资产总额的27%,未来,如果预售款进一步减少,行业整体将面临更为严峻的现金流危机。

经营方面,在周转率大幅降低的同时,行业整体的利润率进一步降低。主要地产上市公司毛利润率的中位数已从2020年的24.4%降至2021年的16.6%,2022年上半年进一步降低至15.8%,核心经营利润率的中位数也从2020年的12.2%降至2021年的9.7%,2022年上半年进一步降低至7.9%;相应的,主要地产上市公司税前投入资本回报率的中位数则从2020年的9.2%降至2021年的7.2%,2022年上半年进一步降低至5.6%(年化);当前,行业平均的税前投入资本回报率已低于综合债务融资成本——实际上,由于高风险的企业和项目已无法获得新增融资,还有大量企业处于债务违约后的债务重组过程中,所以,尽管当前主要地产上市公司平均的债务融资成本已降至6%的水平,但融资成本在某种程度上已失去了风险调节的作用。

综上,截至2022年9月30日,除去仍未公布中期财务数据的公司,以及由于风险暴露、销售大幅萎缩而跌出了主要地产上市公司行列的企业,2022年中期入围主要地产上市公司的数量从上年的77家减少至65家,这其中,七成企业面临经营上的严重问题,六成企业面临财务上的严重问题。综合抗风险能力、融资成本、运营效率、盈利能力、成长潜力和销售规模因素,华润置地、中国海外、龙湖集团、万科、保利地产、美的置业、仁恒置地、绿城中国、招商蛇口、越秀地产进入了2022年中期地产上市公司综合实力排名榜的TOP 10。

进一步,如果我们以抗风险能力和融资成本(财务状况)为横轴,以当前的投入资本回报率和未来的成长潜力评分(经营状况)为纵轴,则在主要地产上市公司的生存矩阵中,有31%的企业当前就面临生存压力(不包括未公布财务数据的企业);仅有14%的企业具有可持续发展潜力;其余企业均需通过自救或外部合作来拓展生存空间。

销售规模排行榜

2022年上半年,受多重因素影响,地产行业的销售大幅萎缩,地产上市公司(A+H)整体的并表销售金额同比下降了27%,中位降幅为38%,地产上市公司整体的合同销售金额同比下降45%,中位降幅为56%。其中,上半年并表销售额或合同销售金额在50亿元以上、且公布了中期财务数据的地产上市公司(A+H)共65家,我们称之为主要地产上市公司(未公布2022年中期财务数据的地产上市公司除外)。这65家主要地产上市公司上半年的并表销售金额同比下降25%,中位降幅为27%,而合同销售金额则同比下降44%,中位降幅为47%。

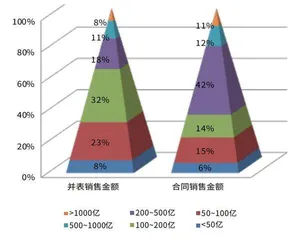

65家主要地产上市公司中,仅有7家公司上半年的合同销售金额在1000亿元以上,有8家公司上半年的合同销售金额在500亿-1000亿元之间,有27家公司上半年的合同销售金额在200亿-500亿元之间,有9家公司上半年的合同销售金额在100亿-200亿元之间,有10家公司上半年的合同销售金额在50亿-100亿元之间,还有4家公司上半年的合同销售金额不到50亿元。规模排名TOP 10的主要地产上市公司上半年的合同销售门槛降至800亿元,规模排名TOP 20的主要地产上市公司上半年的合同销售门槛降至400亿元,规模排名TOP 50的主要地产上市公司上半年的合同销售门槛降至120亿元。

图1:2022年上半年主要地产上市公司的合同销售金额和并表销售金额分布

图2:主要地产上市公司的综合债务融资成本分布

表1:主要地产上市公司的综合抗风险能力排行榜

上述主要地产上市公司的销售总额中,平均有39%来自表外。若以并表销售额计算,则仅有5家公司上半年的并表销售额大于1000亿元,有7家公司上半年的并表销售额在500亿-1000亿元之间,有12家公司上半年的并表销售额在200亿-500亿元之间,有21家公司上半年的并表销售额在100亿-200亿元之间,有15家公司在50亿-100亿元之间,还有5家公司上半年的并表销售额不到50亿元。

结果,2022年中期地产上市公司综合实力排行榜TOP 20的企业中,有5家公司上半年的合同销售金额在1000亿元以上,有7家公司上半年的合同销售金额在500亿-1000亿元之间;以并表销售额计算,综合实力排行榜TOP 20的企业中有4家公司上半年的并表销售总额在1000亿元以上,有6家公司上半年的并表销售额在500亿-1000亿元之间。

不过,规模不等于实力。此外,销售的大幅萎缩还导致行业整体周转效率和抗风险能力的大幅下滑,行业整体遭遇了一场严重的“挤兑”。

综合抗风险能力排行榜

截至2022年6月30日,主要地产上市公司剔除预收款后总负债率的中位数从2021年末的70.8%略降低至69.8%,净负债率的中位数则从2021年末的76.5%升至78.5%;现金短债比的中位数从2021年末的1.05倍下降至0.95倍;结果,处于绿档的企业比例从2021年末的33%略降至32%,处于红档和橙档企业的占比则从2021年末的32.5%上升至2022年中期的33.8%,这还不包括未披露财务数据的企业。

与静态的负债率相比,动态的现金流危机更为严峻。由于周转速度大幅减慢,行业整体面临资金链断裂的风险,根据我们的测算,面临短期资金缺口的企业占比从2021年底的三成猛升至七成,几乎所有企业都面临中期资金缺口的压力——即使在不扩张的情况下,主要地产上市公司也都需要进行债务续借,平均的债务续借比例从2021年底的69%上升至85%,需要续借全部债务的企业比例从2021年底的16%上升至35%,这些企业不仅需要续借全部债务,还需要新增债务以偿付利息和维持运营。实际上,2022年上半年利息保障倍数小于1的企业占比已从2021年的10%上升至29%,其中,有9%的企业当前的利息保障倍数已小于0.5倍,即,即使全部债务都能续借,企业当前的盈利也不足以支付利息了。此外,由于周转速度减慢,行业平均的投资回收周期已从此前的3.1年延长至4.7年,97%的企业都面临债务期限短于投资回收周期的期限结构缺口问题,平均的期限缺口从2021年底的15个月上升至35个月,面临两年以上期限缺口的企业占比从2021年底的27%上升至69%。

表2:主要地产上市公司的融资成本排行榜

隐性负债方面,尽管随着企业财务风险的暴露,部分企业的隐性负债已转化为显性负债,但行业整体的隐性负债风险仍然较高:主要地产上市公司中少数股东权益在净资产中的平均占比从2021年底的39%略升至40%,虽然部分亏损严重的企业其少数股东也开始承担损失,但仍有30%的企业少数股东的利润占比不到权益占比的一半,还有部分企业由于少数股东不承担亏损,而出现利润占比显著高于权益占比的情况,结果主要地产上市公司中明股实债成分在净资产中的平均占比从2021年的15%微升到2022年中期的16%,这还不包括恒大、融创等未披露财务数据的企业;表外销售方面,主要地产企业的表外销售贡献从2021年的46%降低至39%,但有9%的企业表外销售的贡献比例大于70%;再加上合约负债中的融资成分,行业整体的隐性债务压力依然很大。

综合考虑表内偿债能力及表外负债预警,主要地产上市公司抗风险能力综合评分的中位数从2021年底的1.80分进一步降低至1.05分(满分10分),华润置地、荣安地产、中国海外、仁恒置地、龙湖集团、万科、招商蛇口、美的置业、保利地产、深圳控股进入了我们的综合抗风险能力排行榜TOP 10。

融资成本排行榜

2022年,由于高风险的企业和项目已无法获得新增融资,还有大量企业处于债务违约后的债务重组过程中,所以,地产企业整体的融资成本不升反降。

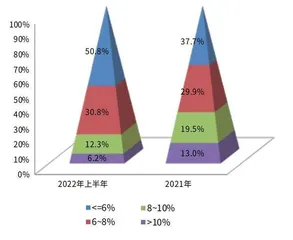

2022年1-6月,主要地产上市公司综合债务融资成本的平均值从2021年的7.2%降至6.5%,中位数则从2021年的6.7%降低至5.9%;其中,有4家公司的综合债务融资成本在10%以上,占主要地产上市公司总数的6%;有8家公司的综合债务融资成本在8%-10%之间,占主要地产上市公司总数的12%;有20家公司的综合债务融资成本在6%-8%之间,占主要地产上市公司总数的31%;有33家公司的综合债务融资成本不到6%,占主要地产上市公司总数的51%;更有17家公司的综合债务融资成本不到5%,占主要地产上市公司总数的26%。不过,随着销售的大幅萎缩,一些历史融资成本很低的企业也面临债务违约的压力,融资成本在某种程度上已经失去了风险调节意义。

我们对地产企业的融资成本给予评分以反映其综合融资能力,其中,综合债务融资成本小于5%的企业被赋予10分,而综合债务融资成本大于10%的企业被赋予0分,中间数值插值赋分。结果,2022年中期主要地产上市公司融资成本评分的均值从2021年的5.87分上升至6.92分,中位数则从2021年的6.63分升至8.11分。有33家公司的融资能力评分在8分以上,占主要地产上市公司总数的51%;但同时也有18家公司的融资能力评分不到5分,占主要地产上市公司总数的28%;其中,有8家公司的融资能力评分不到2分,占主要地产上市公司总数的12%。