反转演绎

作者: 廖宗魁

外部受欧美快速紧缩的冲击,内部受疫情的反复扰动,2022年中国经济的复苏之路有所波折,资本市场也随之出现起落。不过,短期的困难终将过去,而且也正在逐步的得到化解,黎明就在眼前。

从短周期的角度看,三季度中国经济已经逐渐从疫情冲击中走了出来,很多“稳增长”政策还在进一步落地,这为四季度经济进一步企稳向好提供了保障。而且未来中国仍具有丰富的政策工具箱,完全有能力把经济拉回到潜在增长水平的合理区间。

外部的环境可能也在悄然的发生积极变化,美联储加息已经步入末期,未来一段时期将进入紧缩脱坡、逐步转向宽松的阶段。那么,一直压制在全球金融市场的紧箍咒将得到缓和,人民币贬值压力有望明显缓解。

美股近期从底部有所反弹,A股也已经筑底完成,正在展开一波反弹。如果年底中央经济工作会议能顺利释放更加积极的“稳增长”信号,反弹就可能演变成反转。一旦经济复苏进一步确认,美联储再度转向宽松,2023年市场有望在中美共振下演绎上涨新篇章。

从长周期的角度看,二十大的胜利召开,宣示了我们党在新时代新征程上举什么旗、走什么路、以什么样的精神状态、朝着什么样的目标继续前进等重大问题,科学谋划了未来5年乃至更长时期党和国家事业发展的目标任务和大政方针,进一步指明了党和国家事业的前进方向,必将成为实现中华民族伟大复兴进程中的重要里程碑。

二十大报告提出,到二〇三五年,“经济实力、科技实力、综合国力大幅跃升,人均国内生产总值迈上新的大台阶,达到中等发达国家水平。”这意味着,这十五年期间的年平均实际增速约要达到4.5%-5%。站在新的起点,高质量发展将为经济和市场打开更为广阔的新空间。

波折是暂时的

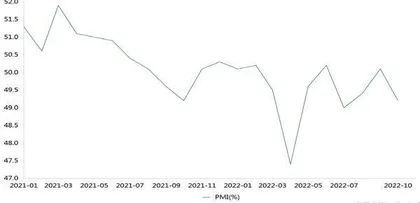

2022年经济复苏的进程可谓复杂多变:一季度经济顺利实现开门红,1-2月份制造业采购经理人指数(PMI)均处于50%以上的扩张区间;4-5月份受到疫情的较大冲击,经济出现下滑,4月份制造业PMI一度掉到47.2%;但在疫情得到有效控制和稳增长政策的发力下,6月经济得以快速恢复,6月制造业PMI回到50.2%。

下半年,疫情多有反复,叠加保交楼等因素的影响,7-8月份经济复苏有所放慢,制造业PMI再度跌至50%的枯荣线以下;8月中旬之后,一系列稳增长接续政策相继出台,9月份经济又有所回暖,9月制造业PMI回升到50.1%;不过,10月份以来,在地产持续低迷、外需转弱和疫情的扰动下,经济动能再度转弱,制造业PMI又回落至49.2%。

图1:10月进出口增速回落

10月份制造业PMI再度回落,与区域疫情的散发有关,同时叠加了外需的走弱和前期复苏的内生动力不足。

中信证券认为,从结构上看,10月份供需指标均有回落。生产指数为49.6%,较上月下降1.9个百分点,和过去五年季节性平均水平的差距扩大到2.1个百分点,表明制造业生产端的复苏有所减弱。新订单指数为48.1%,较上月回落了1.7个百分点,和过去五年的季节性平均水平差距扩大到2.9个百分点,表明制造业市场需求继续减少。

广发证券认为,在新一轮区域疫情多发散发的背景下,高频数据所代表的经济活动再度放缓已是事实,10月份 PMI数据只是对这一特征的确认,其对应着短期增长预期的再度调整,也对应着政策继续积极稳增长的想象空间再度打开,尤其是年内尚有空间的货币政策。

10月26日召开的国务院常务会议部署持续落实好稳经济一揽子政策和接续措施。具体包括:深入落实退税缓税降费、稳岗补贴等政策;继续抓好交通物流保通保畅;促进平台经济持续健康发展;稳住经济大盘督导和服务工作组要继续督导协调解决问题。

另一个压制短期经济的因素是外贸。海关总署公布的数据显示,10月份出口(以美元计价)同比下滑0.3%,比上月大幅回落6个百分点,出口增速时隔28个月后首度转负。

国盛证券认为,中国出口面临价格回落、欧美经济走弱、份额趋于下降和高基数四重因素压制。特别是价格回落和欧美经济走弱的斜率可能比预期更快,意味着短期出口可能继续承压,同时出口对经济的支撑也将进一步弱化。

不过,我们也应该看到,短暂的出口增速下降是对欧美经济走弱的反映,中国出口的竞争力仍在,如果能够维持过去几年的出口份额,那么出口下行的幅度也将相对可控。

华创证券认为,出口份额对中国出口的支撑力量不弱,若未来出口份额仍可维持在2022年上半年的水平,则出口增速就不会陷入负增长。在乐观与中性假设下,2023年全球贸易增速仍能维持7%以上的水平,这使得中国出口增速的降幅仍相对温和。

图2:制造业PMI显示经济再度走弱

后续政策会怎么走呢?国盛证券判断,需求不足和信心不足等问题仍突出,指向稳增长政策仍需继续发力,包括货币政策将延续宽松,降准降息仍可期,很可能会进一步松地产,政策落地和各地积极性可能有积极变化,年内可能提前下达2023年专项债额度等。年内需要重点关注全国金融工作会议(可能11月召开)、年底政治局会议(按惯例12月上旬召开)和12月的中央经济工作会议。

虽然经济复苏的道路有些许曲折,但这些都是暂时的。国内宏观政策仍有较大的空间,我们完全有能力把经济重新拉回到潜在增长水平的合理区间。

高质量发展新空间

二十大报告提出,全面建成社会主义现代化强国,总的战略安排是分两步走:从二〇二〇年到二〇三五年基本实现社会主义现代化,从二〇三五年到本世纪中叶把我国建成富强民主文明和谐美丽的社会主义现代化强国。

二十大报告提出,高质量发展是全面建设社会主义现代化国家的首要任务。发展是党执政兴国的第一要务。没有坚实的物质技术基础,就不可能全面建成社会主义现代化强国。必须完整、准确、全面贯彻新发展理念,坚持社会主义市场经济改革方向,坚持高水平对外开放,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

“十四五”期间保持5.5% 左右的经济增速是合理的诉求。

我们要坚持以推动高质量发展为主题,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,增强国内大循环内生动力和可靠性,提升国际循环质量和水平,加快建设现代化经济体系,着力提高全要素生产率,着力提升产业链供应链韧性和安全水平,着力推进城乡融合和区域协调发展,推动经济实现质的有效提升和量的合理增长。

要实现高质量发展,到二〇三五年实现社会主义现代化,需要经济保持怎样的合理增长呢?二十大报告提出,到二〇三五年,“经济实力、科技实力、综合国力大幅跃升,人均国内生产总值迈上新的大台阶,达到中等发达国家水平。”

虽然二十大报告中没有明确给出“人均国内生产总值达到中等发达国家水平”对应的经济增速,但我们从2020年11月,习近平总书记在《关于<中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议>的说明》中对经济发展目标提到——在征求意见过程中,一些地方和部门建议,明确提出“十四五”经济增长速度目标,明确提出到2035年实现经济总量或人均收入翻一番目标。文件起草组经过认真研究和测算,认为从经济发展能力和条件看,中国经济有希望、有潜力保持长期平稳发展,到“十四五”末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番,是完全有可能的。

首先,怎样才能实现“十四五”末达到现行的高收入国家标准呢?天风证券认为,2020年高收入国家标准为人均GNI(国民总收入)为现价12535美元,当年中国人均GNI为现价10530美元。假设“十四五”期间高收入国家的人均GNI平均增速为3%,那么2025年时高收入国家现价的人均GNI门槛约为14532美元,对应“十四五”期间的中国人均GNI年均增速(美元现价)约为6.65%。假设人均GDP(国民生产总值)增速与人均GNI增速相当,再考虑到疫情前五年中国的GDP平减指数约为2.09%,那么对应的“十四五”期间的人均GDP(美元不变价)年均增速的诉求约为4.6%左右。

我们也可以从潜在经济增速的角度来看,7月份,国家统计局新闻发言人付凌晖指出,“于中国经济潜在增长率,很多机构和学者都进行了测算,测算结果有一定的差异。总的来看,多数结论认为,现阶段中国经济潜在增长率大概在5.5%-6.5%之间。” 人民银行调查统计司课题组(2021)通过生产函数法,测算“十四五” 期间中国潜在产出增速在5%-5.7%。

从就业的角度看,天风证券认为,如果往后几年城镇新增就业目标仍为1100万人,那么对应的近几个增速至少在4.8%;如果实际新增就业要持平于疫情前的超过1300万人水平,那么对应的经济增速为5.7%。

所以,综合来看,“十四五”期间保持5.5%左右的经济增速是合理的诉求,能够充分的兼顾潜在经济增速、达到高收入国家标准的目标和就业的目标。

其次,实现2035年人均国内生产总值迈上新的大台阶,达到中等发达国家水平,亦或经济总量或人均收入翻一番的潜在增长诉求是多少呢?

如果按照经济总量翻番来测算,则要求2021-2035年的年均经济增速是4.73%。

如果按照达到中等发达国家水平测算,天风证券认为,中国在2035年追上排名45左右国家所需年均的人均名义GDP增速约为7.6%-8.1%,剔除掉GDP平减指数后,对应的年平均实际增速约为4.5%-5%。

因为中国经济增速在放缓,从15年的角度考虑,第一个5年的经济增速高一些,第二个5年居中,第三个5年低一些。所以,“十四五”期间隐含的平均经济增速要求预计是5.5%。

图3:美联储紧缩临近拐点

2021年的经济增速是8.1%,假设2022年的经济增速在3.5%左右,那么“十四五”头两年的平均增速就能达到5.5%以上,这是符合上述“十四五”隐含的经济增速要求的。虽然2022年的经济增速可能看起来要低一些,但这是在高基数、内外部多重不确定性扰动下实现的,经济增速并没有脱离正常轨道。

二十大报告提出的分两步走的总战略目标,无疑给未来经济发展和市场指明了方向,大大增强了各经济主体的长期信心。