迎接疫后复苏

作者: 周汇

11月10日,习近平总书记主持中共中央政治局常委会会议,听取新冠肺炎疫情防控工作汇报,研究部署进一步优化防控工作的二十条措施。

11月11日,国务院联防联控机制综合组发布《关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知》(下称“《通知》”),公布进一步优化防控工作的二十条措施。相比此前,二十条措施出现较大的优化,总体原则上,在贯彻“动态清零”总方针基础上,部分疫情防控措施优化调整,最大限度减少疫情对经济社会发展的影响。

《通知》指出,对密切接触者管理措施由“7天集中隔离+3天居家健康监测”调整为“5天集中隔离+3天居家隔离”,同时不再判定次密接。将高风险区外溢人员“7天集中隔离”调整为“7天居家隔离”。将风险区由“高、中、低”三类调整为“高、低”两类,最大限度减少管控人员。一般不按行政区域开展全员核酸检测,纠正“一天两检”、“一天三检”等不科学做法。制定加快推进疫苗接种的方案,加快提高疫苗加强免疫接种。入境方面,取消入境航班熔断机制,并将登机前48小时内2次核酸检测阴性证明调整为登机前48小时内1次核酸检测阴性证明。

《通知》发布后,多地地方政府随即表态“精准防疫,不随意扩大、延长管控范围和时间”,同时,各地防控措施优化调整持续落地,包括疫情处置简单化问题的纠偏整改和出行管控优化。

对于如何看待二十条措施对经济的影响这一问题,国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示,国务院联防联控机制综合组发布了进一步优化疫情防控工作的二十条措施,这有利于提升疫情防控的科学性和精准性,有利于最大程度保护人民群众的生命安全和身体健康,最大限度减少疫情对经济社会发展的影响。随着这些措施有效落实,有利于维护正常生产生活秩序,有利于市场需求恢复和经济循环畅通。

中信证券认为,防疫政策调整有利经济的趋势已明确,二十条措施的落地标志着防疫政策科学精准的原则和逐步放松的趋势,新规下风险区域和管控人员数量或将减半,对经济的影响明显降低,并提高了“稳增长”政策的传导性,改善基本面预期。同时,除了防疫政策调整方向,外部流动性预期拐点以及地缘扰动改善三大因素均已明确,分别改善基本面、估值和风险偏好,A股全面修复行情已确立。

三大阶段

自2020年疫情首次爆发以来,全球共经历了四轮疫情带来的冲击,分别为2020年初和年末的COVID-19、2021年年中的德尔塔(Delta Variant)和年末的奥密克戎(Omicron Variant)。在冠状病毒不断的变异与扩散中,各国的防疫政策也随着不断累积的防疫经验、疫苗的研发与接种相机变化调整。由于资源禀赋、政策刺激上的差异,2020年以来,各国也呈现出差异化的防疫放松及经济复苏路径。

国泰君安证券总结了海外十多个国家或经济体的防疫政策演变,认为其大多呈现出“疫情冲击—政策反应”的特征,即在新增确诊快速上升时,收紧防疫政策,在疫情缓解时再次放松防疫政策。但总体而言,海外防疫模式以新冠疫苗的投入使用和奥密克戎感染峰值结束为两大标志性事件,可以划分为三大阶段,大多数国家防疫政策严格程度在每个阶段内部可能仍然会随着疫情变化而收紧或放松,但总体呈下降趋势,且不同阶段采取的防疫政策都有根本性区别。

第一阶段为疫苗大规模接种前,实施非常严格的限制措施,包括“居家令”、“旅行禁令”等封城或接近封城的措施,不同国家防疫政策差别相对较小。期间虽然防疫政策随着疫情周期而阶段性放松或收紧,但总体严格程度处于高位。

分国别来看,该阶段欧美国家和韩国、新加坡等东亚国家在对内、对外防疫政策都比较严格,国家间防疫政策差异并不大,甚至英国在该阶段也前后跟随疫情周期进行过三轮全面封锁。而日本在该阶段的防疫措施“外紧内松”,对于输入性病例的防范非常严格,而国内限制性措施相对较少,直接禁止来自大多数国家和地区的外国人入境。

第二阶段为疫苗大规模接种后,逐步分阶段取消部分封锁措施,但并未完全放松,不同国家走势开始分化。在大规模推进疫苗接种后,各国对民生和经济的重视程度相对提升,虽然防疫政策严格程度仍然跟随疫情周期而阶段性放松或收紧,但基本都取消了第一阶段中实施的“居家令”、“旅行禁令”等封城或接近封城的措施,同时保留了限制公共场所聚会和人流密度、佩戴口罩等防疫措施,还新增“疫苗通行证”等防疫措施。与第一阶段相比,第二阶段防疫政策严格程度中枢整体下移。

分国别来看,该阶段美欧国家和日韩等东亚国家走势出现分化,相比之下,英国该阶段放松最明显,其次为德国(后续奥密克戎期间又重新大幅收紧),美国和法国该阶段也有所放松,但放松程度没有英国和德国明显。日本、韩国和新加坡也有所放松,但放松程度与欧美国家相比,相对较弱。

分时间来看,该过渡期大体分布在2021年的二三季度,疫苗接种进度较快的英国、美国、德国、法国等主要在二季度中后期,而疫苗接种进度较慢的日本和韩国则集中在三季度中后期甚至四季度初。新加坡虽然疫苗接种进度较快,但仍然非常谨慎,过渡期大约在三季度末四季度初。

第三阶段在奥密克戎感染高峰期过后,或主动或被动地选择“与病毒共存”或进一步大幅放松疫情管控措施,不同国家防疫政策走势分化进一步加大。该阶段由于疫苗的更广泛接种和奥密克戎本身毒性较弱、传染性更强的特点,大部分典型经济体或主动或被动地进一步大幅放松疫情管控。

分国别来看,选择完全“与病毒共存”的“完全躺平模式”的有英国和法国,基本取消所有的防疫措施,甚至包括放弃隔离、口罩令、“疫苗通行证”等最基本的防疫政策。韩国和新加坡也在逐步向“完全躺平模式”靠拢。美国和德国则相对较为谨慎,虽然有大幅放松防疫政策,但仍然保留佩戴口罩、疫苗、隔离等基本的防疫政策。日本则没有出现明显放松,当前防疫政策与第二阶段类似。

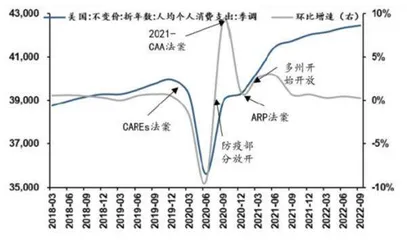

图1:美国人均消费支出及环比增速(单位:美元、%)

图2:美国消费者信心指数

分时间来看,美欧国家的过渡期主要集中在2022年2月底3月初的奥密克戎疫情尾部时段,新加坡也在该时段提出实施“与病毒共存”的计划,而韩国则在1月疫情高峰期时或主动或被动地缓慢放开防疫政策,向“共存模式”过渡。

通过对10个美欧和部分东亚经济体的防疫政策放松的时间点分析,国泰君安证券总结了防疫政策放松的几大特征。

特征一:海外主要经济体防疫政策放松时间点主要集中在春季。通过对10个美欧和部分东亚经济体的政策放松的时间点分析,国泰君安证券发现政策放松的时间点主要分布在3月至6月的春季,占比达到70%,将范围进一步扩大至2月至7月,则占比达到90%,这可能是由于病毒在秋冬气温低时更活跃,而在春夏气温高时活跃度降低。

特征二:海外主要经济体政策放松时间点都在某一轮疫情高峰期之后。疫情高峰期与秋冬季高度重合,但也不完全重合,例如日本于2021年10月的政策放松,虽然并不是在秋冬季疫情高峰之后,但都是在前一轮疫情高峰期之后。海外10个主要经济体的最后一轮“躺平式”的政策放松过程中,仅有日本2022年6月政策放松后的疫情新增确诊和新增死亡高峰超过以往几轮,其余经济体的“躺平式”放松之后,疫情高峰均未超过前期高峰。

特征三:海外主要经济体放松力度与疫苗接种率有关。海外主要经济体在防疫第一阶段时,没有疫苗,因此绝大多数经济体均采取非常严厉的疫情防控措施,而伴随着疫苗的接种,海外主要经济体政策开始逐渐放松,政策第一次边际时,至少接种一剂疫苗的人口比例大多都在20%以上(韩国为完全被动式放开),政策第二次“躺平式”放松时,至少接种一剂疫苗的人口比例均在70%以上,完成疫苗接种的比例大多在65%以上。

美国样本

根据华安证券的研究,美国的疫情发展与管控政策大致可分为三个阶段:2020年1月-2020年9月、2020年10月-2021年6月、2021年7月至今。

2020年1月-2020年9月:疫情管控较为严格。2020年3月,美国宣布30天内禁止欧洲旅客入境,加州发布居家令,美国参议院通过《冠状病毒援助、救济和经济安全法案》(CARES)。4月,时任美国总统特朗普发布“再次开放美国指导方针”,原则上由各州自行决定,当月登记失业人数达到2304万人的历史性高峰。5月,美国制定曲速计划(Operation Warp Speed)加速疫苗研发,9月,美国停止对国际旅客的筛查。

2020年10月-2021年6月:管控政策逐步放开,疫苗接种率有序提升。当年11月-12月,礼来公司抗体药物、辉瑞和莫德纳疫苗获EUA,随后又开启了CAA法案、ARP法案等经济刺激计划。2021年2月份后疫情逐步好转、疫苗接种提升,纽约、加州等相继开放,在德尔塔毒株扩散后防疫政策一定程度收紧,CDC相应更新防疫指南。

第三阶段:2021年7月至今。2021年8月,美国新冠确诊人数超过4000万人,且美国相关研究称新冠患者病毒免疫力至少保持5个月。2022年,在面对奥密克戎毒株时美国也并未明显收紧防疫政策。

华安证券还总结了上述三个阶段美国经济的各种表现,其中,从消费端来看,防疫政策的放开与消费端的财政刺激短期内提振消费端支出,但长期来看仍受通胀预期、经济增长的影响。

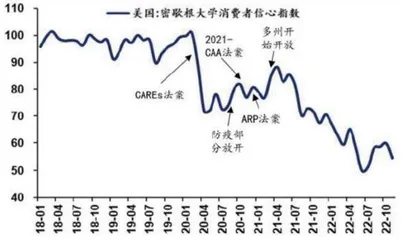

疫情期间,美国政府相继进行了三轮纾困政策:CAREs法案(2020年3月)、2021-CAA法案(2020年12月)、APR法案(2021年3月),但财政政策的纾困效果短期内影响个人消费,长期来看效用有限,而从2020年9月、2021年4月美国的两轮开放政策效果来看,短期内消费者信心指数回升,但长期个人消费支出仍主要受通胀、经济潜在增长等基本面因素的影响。

从航班架次来看,防疫放松对航班修复显著。疫情严格管控时期美国航班量由2019年12月的20万架次/周降低至2020年4月的5.8万架次/周,而2020年9月、2021年4月疫情管控放开政策下航班飞行总量均不同程度修复,2022年全面放开后航班总量回升至20万架次/周,基本修复至疫情前水平。

从劳动力市场来看,2019年12月美国失业率为3.6%,2020年4月疫情冲击下失业率提升至14.7%,多州放开后基本恢复至疫情前水平,2022年10月失业率为3.7%。但劳动力参与率较疫情前有所下滑,2019年12月、2022年10月美国劳动参与率分别为63.3%、62.2%,主要是由于部分劳动力退出劳动力市场,实际就业水平或低于疫情前。

产能利用率方面,防疫政策放松直接促进美国产能利用率的提升,2019年12月产能利用率为77.37%,而2022年9月达80.34%,产能利用率高于疫情前水平。