中国太保:第三季度NBV增速由负转正

作者: 杨千

10月28日,中国太保公布2022年三季报,前三季度,公司实现营业收入3604.2亿元,同比增长2.7%;实现归母净利润202.72亿元,同比减少10.6%;实现保险业务收入3246.5亿元,同比增长7.7%;实现新业务价值(NBV)75.48亿元,同比减少37.8%;加权平均ROE为9%,同比下降1.4个百分点;总投资收益率(年化)为4.1%,同比下降1.2个百分点。

除了营业收入实现微增外,中国太保净利润和NBV同比均为负增长,这与2022年以来疫情持续冲击和权益市场波动息息相关。不过,受益于寿险“长航行动”的成效显现、产险收入的较快增长、稳健的投资表现和成本端的有效控制,中国太保第三季度实现营收和净利润的逆势增长,从而带动前三季度归母净利润降幅收窄。三季度业绩逆势增长,凸显渠道改革的持续推进正带动中国太保逐步走出二季度以来疫情反复和市场波动的阴霾。

值得一提的是,寿险渠道改革给中国太保的经营带来积极的变化,高质量队伍筑牢公司经营复苏的基石。在宏观经济和行业大环境短期承压的背景下,中国太保持续推进改革,力争在行业激烈竞争中脱颖而出。通过金融科技手段的持续加持,中国太保加快推进代理人“三化五最”职业营销转型,依靠“芯”基本法和专业化的销售平台,引入专业和体系化的培训赋能营销队伍,打造高产能核心人力,实现代理人队伍的整体升级。

在代理人队伍规模不断下降的情况下,中国太保整体质态进一步优化,月均核心人力占比、核心人力月人均首年保险业务收入、核心人力月人均首年佣金收入均实现同比提升。尤其是第三季度,公司新保保费、新保期缴保费均实现同比正增长,单季新业务价值增速由负转正,带动前三季度新业务价值降幅大幅收窄。与此同时,队伍稳定和质量改善带来公司业务品质的提升,寿险13个月继续率提升7.5%。

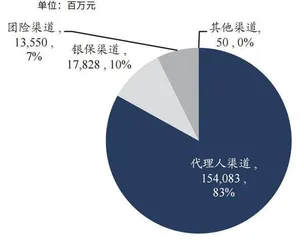

在代理人队伍升级质变的前提下,中国太保银保渠道持续发力,成为负债端最亮眼一环。中国太保抓住客户对储蓄型产品需求增长的契机,实施价值网点、价值产品、高质量队伍三大价值策略进行区域和渠道的有效布局,助力前三季度银保渠道收入同比增长828%,其中,新保业务收入同比增长1071%。

在当前整个保险行业转型艰难的环境中,银行和险企的协同机会大幅增加,且产品销售受到疫情等外部因素的影响较小,成为险企战略发展大方向。随着中国太保和银行进行更加深入的合作,银保业务有望持续快速增长,成为公司新业务价值增量的主要贡献渠道之一。

受行业大环境的影响,中国太保近年来持续面临保费增速下滑和价值增长失速的难题,上半年的上海疫情进一步增加了渠道改革的难度。但随着疫情的逐渐缓和,寿险“长航行动”的成效正在加速显现,代理人渠道和银保渠道“双拳出击”,第三季度亮眼的业绩表现有望在第四季度及2023年获得延续。此外,中国太保通过打造康养产业链,构建健康产业生态圈的发展范式,有望在商业养老险大发展的时代为公司提供业绩增长新“引擎”。总体来看,上述举措均有望为中国太保的持续发展提供动力,尽管遇到暂时的困难,但公司长期发展前景仍值得期待。

业务品质出现拐点

根据中国太保披露的2022年三季报,前三季度,公司实现归母净利润202.7亿元,同比下降10.6%,对应2022年三季度单季同比增速达29.5%;前三季度实现归母综合收益47.3亿元,同比下降73.9%,总体来看,中国太保三季报业绩表现基本符合预期。

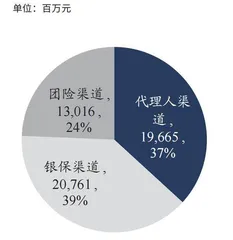

从公司三季报新增披露多项转型成效数据来看,中国太保寿险新单表现显著优于同业,新业务价值降幅逐季收窄。前三季度,中国太保个险、银保、团体渠道新单贡献分别为37%、39%、24%,同比增速分别为-25.8%、1071%、3.7%,对应三季度单季同比增速分别为30.9%、883.2%、-35.3%。

前三季度,中国太保NBV增速延续逐季向好趋势,累计NBV同比下降37.8%,降幅较上半年进一步收窄;其中,三季度单季新业务价值增速由负转正,一季度至三季度单季同比增速分别为-48.6%、-39.3%和2.5%,主要得益于公司上下统一思想,坚定转型发展,持续深化长航转型,驱动发展模式转变,职业营销、服务式营销、价值银保、“产品+服务”体系等项目集体有序落地。

在持续不懈的努力下,中国太保业务品质出现明显拐点,个人寿险客户13个月保单继续率高达88%,同比提升7.5个百分点;公司强化“芯”基本法推动,队伍规模在第三季度逐月企稳,期末总人力为24.5万人,核心人力占比23.1%,同比提升7.2个百分点;公司推动募育留一体化,季度新增人力明显回升,7个月留存率逐季提升,三季度单季提升15.7个百分点。不过,受投资收益的大幅拖累,前三季度,中国太保寿险实现净利润136.3亿元,同比下降17.1%。

2022年以来,中国太保产险业务表现优于同业,承保利润量价齐升夯实集团利润增速。前三季度,中国太保产险实现保险业务收入1338.85亿元,同比增长12.5%;其中,车险、非车险同比增速分别为7.8%、18.5%;综合成本率(COR)为97.8%,同比下降1.9个百分点;其中,综合赔付率同比下降0.6个百分点,综合费用率同比下降1.3个百分点;车险、非车险和农险三大板块全部实现承保盈利和COR改善,车险、非车险、农险COR分别下降2个百分点、1.1个百分点、2.7个百分点至97.1%、98.8%、98.9%,这主要得益于在风险定价能力提升的同时,疫情散发使得公司出险率下降。

根据偿付能力报告摘要,前三季度,中国太保财险实现净利润61.8亿元,同比增长28.3%,对应ROE为12.7%,夯实集团利润增速。

2022年以来,资本市场大幅下跌影响证券买卖价差收益,叠加10年期国债收益率低位震荡,对新增固收类资产投资收益率产生一定的负面影响。虽然投资收益表现跑赢大市,但中国太保可供出售金融资产浮亏拖累净资产增长。

截至三季度末,中国太保归母净资产较年初小幅下滑2.2%。前三季度,沪深300指数下跌23%,权益市场波动拖累投资收益。与此同时,中国太保投资收益+公允价值变动损益合计同比下降16.6%,净投资收益、总投资收益率均为4.1%,同比分别下降0.2个百分点、1.2个百分点,三季度单季投资收益同比下降7%。由于权益市场震荡,HTM浮亏扩大,其他综合收益从年初的197亿元、上半年的159亿元降至三季度末的41亿元。

由于投资收益绝对值的下降,中国太保归母净资产从2022年初的2267亿元下降至三季度末的2218亿元,主要是前三季度可供出售金融资产公允价值变动亏损达212.5亿元所致。

前三季度,中国太保实现归母净利润202.72亿元,同比下降10.6%,降幅较上半年收窄12.5个百分点,预计主要受资本市场波动加剧导致投资收益减少所拖累;其中,三季度单季盈利同比提升29.5%至69.7亿元,一季度单季、二季度单季同比分别下降36.4%、10.2%,预计主要得益于疫情影响产险、寿险赔付进度、公司成本管控加强、2021年同期自然灾害赔付基数较高、汇率波动带来汇兑收益等。

从寿险业务来看,中国太保三季报的亮点主要体现在队伍建设优增优育初见成效和渠道发展迈向多元化两个方面。

从代理人角度来看,在队伍规模逐步企稳的同时,中国太保核心人力占比提升。2022年以来,中国太保持续深化长航转型驱动发展模式转变,代理人队伍7个月留存率逐季提升,规模逐步企稳,截至三季度末的总人力为25.4万人,较上半年末仅脱落9.6%。

与此同时,中国太保队伍质量实现显著改善,第三季度核心人力占比同比提升7.2个百分点至23.1%,较第二季度提升1.6个百分点,长险举绩率同比增加4.8个百分点,人均FYC与人均收入均实现同比增长,且增速逐季扩大。此外,2022年以来,中国太保业务品质有所提升,第三季度个人寿险客户13个月保单继续率同比提升7.5个百分点至88%就是一个明证,而且,公司赔付率与管理费用率均实现优化。

前三季度,中国太保代理人渠道新单同比下滑25.8%至196.7亿元,降幅较上半年收窄9.3个百分点,其中,期交新单同比下滑24.9%至170.9亿元,降幅较上半年收窄10.2个百分点,预计主要得益于人力脱落速度放缓以及优增优育成效释放后新人产能的逐渐提升。

图1:前三季度代理人渠道仍是太保寿险总保费基本盘

图2:前三季度太保寿险渠道新单保费贡献多元化

2022年以来,中国太保积极拓宽多元渠道布局,推进价值银保策略落地,与浦发银行、招商银行、中国银行、农业银行等进行战略合作,银保渠道维持高速增长态势。前三季度,中国太保银保新单同比大幅增长1071%至207.6亿元;其中,三季度单季同比提升883.2%至39.2亿元、一季度、二季度同比分别提升1108.1%、1159.9%。银保渠道的高速发展支撑中国太保新单增幅走阔,前三季度总新单同比增长31%,增幅较上半年扩大5.2个百分点。

前三季度,中国太保持续丰富产品供给,以“产品+服务”金三角(财富管理+健康保障+养老传承)契合客户需求。前三季度,中国太保NBV为75.5亿元,同比下降37.8%,降幅较上半年收窄7.5个百分点,其中,第三季度同比增速由负转正至2.5%,第一季度、第二季度同比分别下降48.6%、39.3%。2022年以来,中国太保NBV增速逐季向好且三季度单季增速由负转正,主要得益于新单增长以及10年期以上长险产品占比提升带来的产品结构优化。

在寿险银保渠道高速发展和NBV增速逐季向好同时,中国太保产险业务结构持续优化,综合成本率同比改善1.9个百分点至97.8%。2022年前三季度,中国太保强化客户经营能力建设,财产险保费同比增长12.5%至1338.9亿元,其中,车险保费同比增长7.8%至717.1亿元,非车险保费同比增长18.5%至621.8亿元,非车险占比同比提升2.3个百分点至46.4%,财险业务结构持续优化。

与此同时,受益于公司积极推进降本增效、疫情限制车辆出行减少赔付支出以及自然灾害影响同比减弱等因素,前三季度,中国太保综合赔付率、综合成本率同比分别下滑0.6个百分点、1.3个百分点至70.2%、27.6%,推动综合成本率同比改善1.9个百分点至97.8%,利好产险业务承保利润的释放。

核心指标好转释放积极信号

根据国联证券的分析,中国太保三季报释放出四个积极信号:

第一,三季度单季利润高增超预期,寿险利润单季度逆势增长。前三季度,中国太保净利润同比下降10.6%,降幅较上半年显著收窄,三季度单季利润同比增长29.5%,是唯一实现单季度增长的上市寿险公司,超出市场预期;其中,产险和寿险板块利润单季度同比分别增长42%和33%,产险板块利润增长来自于承保端的同比改善,寿险板块利润增长则来自于业务品质改善带动营运利润同比增长、汇兑损益贡献(单季度为7.34亿元)、投资端的相对韧性所致。长期来看,中国太保净利润的相对稳健将有效提振投资者对公司分红的信心。

第二,NBV单季度实现正增长,全年降幅有望进一步收窄。前三季度,中国太保实现NBV75.48亿元,同比下降37.8%;其中,三季度单季同比增长2.5%,好于预期,一方面有2021年三季度低基数的原因另一方面也体现了公司转型成效逐步显效,季度之间NBV趋于平稳,预计2022年全年公司NBV降幅有望收窄至-35%左右。