地产融资政策放宽 银行资产风险弱化

作者: 杨千11月28日,证监会新闻发言人就资本市场支持房地产市场平稳健康发展答记者问, 围绕涉房上市公司并购重组、房企境内外再融资、REITs盘活存量资产、发挥私募股权投资基金作用等方面明确五项具体措施。

第三支箭正式发出、影响深远五项措施叠加前期因城施策、按揭利率下调、金融支持地产16条、保交楼、民企债券融资工具(“第二支箭”)延期扩容等多项政策出台,从信贷、债券和股权等渠道全方位发力,标志着地产融资大幅放宽并处于实质性落地实施阶段,有望重塑行业生态,对房企开发、销售产生积极作用。总体来看,房企流动性改善预期增强,债务水平有望下降,对银行业基本面亦构成持续利好。

具体来看,随着房地产风险的化解,银行资产质量将进一步夯实。从2022年以来的财报数据看,银行的不良处于下降通道,而拨备水平也在不断提升,但房地产领域贷款的不良率依旧居高不下。2022年半年报最新数据不完全统计的29家上市银行房地产贷款平均不良率为3.28%,较年初多有上升,部分银行房地产不良率超过10%。房地产领域风险成为监管之外银行控制地产敞口的主要影响因素,金融对地产的支持受到压制,而目前这一拐点有望显现。

作为稳增长的重要一环,银行信贷在“三箭齐发”的作用下有望企稳回升,尤其是需求层面的制约。截至2022年三季度末,房地产贷款需求指数为40.6%,低于历史及其他行业。在多项政策的综合催化下,房地产融资需求释放,银行作为“第一支箭”将配合其他政策持续发挥重要作用。

11月21日,央行、银保监会联合召开全国性商业银行信贷工作座谈会,强调要全面落实房地产长效机制,因城施策实施好差别化住房信贷政策,保持房地产融资平稳有序,稳定房地产企业开发贷款、建筑企业贷款投放,支持个人住房贷款合理需求,支持开发贷款、信托贷款等存量融资在保证债权安全的前提下合理展期,同时拟发布保交楼贷款支持计划,至2023年3月31日前,央行将向商业银行提供2000亿元免息再贷款,支持商业银行提供配套资金用于支持“保交楼”,封闭运行、专款专用。

图1:1Q22以来,基础设施中长期贷款及制造业中长期贷款增速大体平衡

基于此,中国银河分析认为,随着银行地产领域信贷的修复,短期来看,2023年一季度银行额度与项目储备充分、贷款投放窗口期值得关注。长期来看,地产融资放宽、风险释放下银行经营环境整体向好,叠加稳增长政策导向不变,压制估值的因素基本出清,向上修复空间打开。截至目前,银行PB为0.48倍,处于2019年以来2.2%的分位,防御与反弹攻守兼备。

房地产融资政策频出

11月21日,人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,研究部署金融支持稳经济大盘政策措施落实工作。本次为年内第三次信贷工作座谈会,距离上次召开正好一个季度。与上次座谈会相比,本次参会范围由大型国有银行和开发性金融机构扩大到全国性股份制银行,由此可见,房地产行业信贷投放重视度明显提升。

会议指出,全国性商业银行要增强责任担当,发挥“头雁”作用,主动靠前发力。要用好政策性开发性金融工具,扩大中长期贷款投放,推动加快形成更多实物工作量,更好发挥有效投资的关键作用。发挥好设备更新改造专项再贷款和财政贴息政策合力,积极支持制造业和服务业有效需求。要进一步加大对小微企业、个体工商户、货车司机等市场主体的支持力度,按照市场化原则积极支持符合条件的普惠小微企业贷款延期还本付息,主动向实体经济减费让利。全力做好稳投资促消费保民生各项金融服务,加大对重点领域、薄弱环节和受疫情影响行业群体的信贷支持力度,全力推动经济进一步回稳向上。

会议强调,要全面落实房地产长效机制,因城施策实施好差别化住房信贷政策,支持刚性和改善性住房需求。保持房地产融资平稳有序,稳定房地产企业开发贷款、建筑企业贷款投放,支持个人住房贷款合理需求,支持开发贷款、信托贷款等存量融资在保证债权安全的前提下合理展期。用好民营企业 债券融资支持工具(“第二支箭”)支持民营房企发债融资。完善保交楼专项借款新增配套融资的法律保障、监管政策支持等,推动“保交楼”工作加快落实,维护住房消费者合法权益,促进房地产市场平稳健康发展。

11月23日,人民银行、银保监会对外发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从十六个具体方面加大对房地产行业融资支持。随后,六家国有银行响应上述政策导向,与多家房企签署战略合作协议,提供大额授信额度。

十六个方面融资支持表现如下:稳定房地产开发贷款投放;支持个人住房贷款合理需求;稳定建筑企业信贷投放;支持开发贷款、信托贷款等存量融资合理展期;保持债券融资基本稳定;保持信托等资管产品融资稳定;支持开发性政策性银行提供“保交楼”专项借款;鼓励金融机构提供配套融资支持;做好房地产项目并购金融支持。鼓励商业银行稳妥有序开展房地产项目并购贷款业务,重点支持优质房地产企业兼并收购受困房地产企业项目。鼓励金融资产管理公司、地方资产管理公司发挥在不良资产处置、风险管理等方面的经验和能力,与地方政府、商业银行、房地产企业等共同协商风险化解模式,推动加快资产处置。鼓励资产管理公司与律师事务所、会计师事务所等第三方机构开展合作,提高资产处置效率。支持符合条件的商业银行、金融资产管理公司发行房地产项目并购主题金融债券;积极探索市场化支持方式;鼓励依法自主协商延期还本付息;切实保护延期贷款的个人征信权益;延长房地产贷款集中度管理政策过渡期安排;阶段性优化房地产项目并购融资政策;优化住房租赁信贷服务;拓宽住房租赁市场多元化融资渠道。

2022年11月23-24日,六大国有银行与多家房企签署战略合作协议。11月23日,交通银行与美的置业控股和万科集团分别签署全面战略合作协议。交通银行将为美的置业提供人民币200亿元意向性综合授信额度,为万科集团提供人民币1000亿元意向性综合授信额度,并为两家房企提供多元化融资服务,包括但不限于房地产开发贷款、并购贷款、债券投资等。

11月24日,工商银行宣布与12家全国性房地产企业(中国海外发展、保利发展、华润置地、招商蛇口、深圳华侨城、万科集团、金地集团、绿城中国、龙湖集团、碧桂园集团、美的置业和金辉集团),以总对总方式签订战略合作协议,提供意向性融资总额达6550亿元。

中国银行11月23日与万科集团签署战略合作协议,宣布为其提供不超过1000亿元人民币或等值外币的意向性授信额度;11月24日与碧桂园、龙湖集团签署战略合作协议,为碧桂园、龙湖集团各提供600亿元意向性授信额度。邮储银行11月24日宣布分别与万科集团、龙湖集团、绿城集团、碧桂园集团、美的置业集团签署全面战略合作协议,提供意向性融资总额2800亿元。此外,11月23日,农行与中海发展、华润置地、万科集团、龙湖集团、金地集团5家房企举行银企战略合作协议签约仪式。11月24日,建设银行邀请88家房地产和住房租赁企业,召开了房地产市场形势展望暨住房租赁基金交流会,并与8家房企签署合作协议。

稳信贷着力信用扩张

光大证券认为,地产融资支持与国常会稳信贷共振,共促银行股上行。国常会部署推动稳经济举措落地,重点涉及基建、制造业、房地产及普惠小微等信用扩张着力点。

11月22日,李克强总理主持召开国务院常务会议,部署抓实抓好稳经济一揽子政策和接续措施全面落地见效。会议指出,四季度经济运行对全年经济十分重要,当前是巩固经济回稳向上基础的关键时间点,必须紧抓不放保持经济持续恢复态势。

首先是推动重大项目加快建设,料基建相关贷款持续高增。目前,两批开发性政策性金融工具共支持2700多个重大项目,开工率超过90%。从落地效果看,一至三季度基建投资累计同比增长8.6%,显著高于2021年全年的0.4%。国常会进一步提出,推动项目加快资金支付和建设,带动包括民营企业在内的社会资本投资,年内形成更多实物工作量。

2022年以来,私营部门投融资需求偏弱,“稳增长”更多依赖于政府或准政府投资,国常会多次部署加大对基础设施建设和重大项目支持力度,包括但不限于调增政策性银行8000亿元信贷额度;在前期已推出的3000亿元政策性开发性金融工具基础上,再增加3000亿元以上额度,并可根据实际需要扩容等。

人民银行数据显示,截至10月末,两批金融工具合计已投放7400亿元,主要用于补充交通、能源、水利、市政、产业升级基础设施等领域重大项目的资本金;同时,鼓励政策性银行用好8000亿元新增信贷额度,引导商业银行配套融资跟进,目前各银行为金融工具支持的项目累计授信额度已超3.5万亿元。

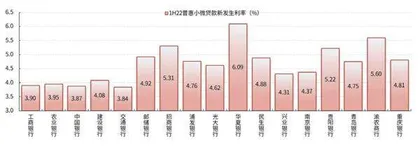

图2:五大行普惠小微贷款定价相对更低

截至三季度末,基础设施中长期贷款同比增长12.5%至31.9万亿元。后续来看,随着金融工具支持项目加速落地,基建相关贷款预计维持高增。目前重点项目配套资金提供比例偏低,授信项目提款进度相对缓慢,料后续将从两个角度增加基建信贷支持,第一是推动银行更多对接2700多个项目中的未授信项目;第二是在前期累计授信3.5万亿元的基础上形成更多提款。由于开发性金融工具形成的配套融资利率低、期限长,主要由政策性银行和国有大行承担,预计下一阶段信贷投放的机构分化仍将延续。

其次是加快设备更新改造落地,引导增加制造业中长期贷款。国常会指出,对于设备更新改造贷款,在已基本完成项目贷款签约基础上,要把工作重点转向专项再贷款发放和财政贴息拨付,督促用款单位加快设备购置和改造;引导金融机构按市场化原则增加制造业中长期贷款,促进制造业升级发展。

对于设备更新改造贷款而言,根据前期政策安排,人民银行9月28日设立设备更新改造专项再贷款,额度2000亿元以上;对于金融机构9月1日至12月31日期间,以不高于3.2%的利率向清单内项目发放的合格贷款,人民银行对贷款全部本金予以1.75%利率的再贷款资金支持,同时,财政部门为贷款提供2.5个百分点的贴息。重点支持教育、卫生健康、文旅体育、实训基地、充电桩、城市地下综合管廊、新型基础设施、产业数字化转型、重点领域节能降碳改造升级、废旧家电回收处理体系等10个领域设备购置与更新改造。目前,2000亿元设备更新改造贷款基本已签约完毕,后续工作重点在于提速加快批准学校、医院等主要单位的用款计划,加快设备购置和改造,年内完成2000亿元贷款投放。

对于制造业中长期贷款而言,截至三季度末,制造业中长期贷款同比增长30.8%至8.75万亿元,前三季度各季同比增速中枢基本稳定在30%左右。在政策引导下,预计制造业中长期贷款2022年全年维持30%以上的高增速无虞,并成为四季度信贷投放的一项有力支撑;预期全年制造业贷款投放有望超过5万亿元,增速达到22%。

供给需求两侧齐发力

国常会指出,“落实因城施策支持刚性和改善性住房需求的政策;推进保交楼专项借款尽快全面落实到项目,激励商业银行新发放保交楼贷款,加快项目建设和交付;努力改善房地产行业资产负债状况,促进房地产市场健康发展。”

2022年前三季度,房地产贷款余额同比增长3.2%至53.29万亿元,2022年以来增速逐季下降;其中,房地产开发贷同比增长2.2%至12.67万亿元,三季度单季新增1800亿元;个人住房贷款同比增长4.1%至38.91万亿元,三季度单季仅新增500亿元,涉房类贷款投放整体延续偏弱态势。