券商估值受制于低ROE弹性和低杠杆

作者: 杨千券商估值水平与其盈利能力相关性明显,宏观经济环境、市场环境、政策等因素对行业盈利能力均产生影响,各上市券商业务结构、业务市场竞争力最终也会体现在ROE上。近年来,随着券商传统经纪业务盈利能力下降,商业模式逐步转向重资产化,行业ROE弹性在下降,一定程度上限制了估值弹性,β属性也随之减弱。

目前,在以行业净资本为核心的风险监管体系下,券商杠杆上限约为6倍。国内券商杠杆倍数远低于海外投行,也远低于国内银行和保险行业。券商自营业务和资本中介类业务属于重资产业务,主要依靠券商自身资产的扩张,重资产业务并没有拉动券商ROE的提升。

虽然国内券商近几年来经历了显著的重资产化和杠杠提升过程,但截至2021年年末,剔除客户资金后行业杠杆率为3.38倍,仍远低于海外投行的杠杆倍数。杠杆的提升主要依赖重资产业务,目前国内券商重资产业务仍是资本中介业务和自营投资类业务。受监管体系、业务需求端的抑制、机构投资者与衍生工具少等因素的影响,中国证券业资本中介业务仍然匮乏,杠杆水平偏低。

重资产业务推升杠杆驱动ROE

从变化趋势来看,1975-2020年,美国投资银行ROE经历了三个周期:

第一个周期为1975-1990年,根据美国SIFMA数据,1975年,美国证券行业收入结构中经纪业务占比高达46%,1975年美国取消固定佣金制,引发了美国证券史上第一次佣金价格战,经纪业务净利率下滑,ROE(SIFMA只公布税前ROE,下同)也由1975年的29.6%下滑至1977年的13.1%。随后美国投资银行加大创新力度,垃圾债券和杠杆收购成为当时最富风险的创举;与此同时,经纪业务占比下降至17%-20%左右,投资银行业务ROE在1980年达到49.2%的巅峰值,之后逐步收敛。

第二个周期为1991-2000年,此次周期中ROE的上升动力则来自衍生品业务的发展和创新。ROE在1991年达到23.7%,1991-2000年ROE的平均值也达到22.5%。美国独立投行通过各类子公司突破传统承销、交易及经纪的业务范畴,涵盖了跨越多行业的综合金融业务。随着业务创新和多元化,不能归于传统业务的其他与证券相关收入1995-2001年期间占比平均数为40%。

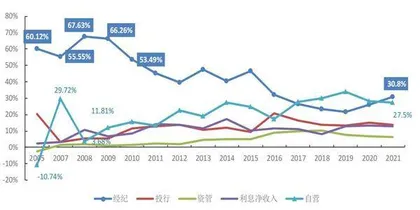

图1:券商各项业务收入结构占比趋势图

第三个周期为2001-2020 年,2007年之前杠杆提升拉动ROE保持较高水平,美国证券行业从2001-2007年的平均杠杆倍数为31.08倍,在2001-2010年的十年间,次贷危机影响下的2007和2008年,杠杆倍数开始下降,2009年ROE达到峰值40.3%,而后2010-2019年,美国投资银行的ROE在10%的幅度上下波动,期间ROE平均值为11.35%,2020年,随着行业净利率的提升,ROE达到22.9%。

中国证券行业自2012年创新大会以来向重资产化转型,美国也经历了类似的转型,第一周期佣金率下滑倒逼行业转向重资产模式,在1975年佣金自由化之前,美国券商的模式以轻资产模式为主,佣金自由化后存量经纪业务利润变薄,证券行业被迫寻找新的盈利增长点,而后美国金融市场开启的创新浪潮则为重资产化提供了行业环境。

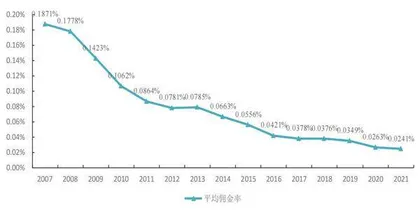

图2:证券行业佣金率趋势图

在重资产模式之下,ROE主要由杠杆驱动。重资产业务是推升杠杆的核心,美国证券行业自1975年佣金自由化之后,业务模式由轻资产模式转向重资产模式,权益乘数从1975年的7倍上升到2007年的38倍,使得美国证券行业维持了较高的ROE水平。2008年金融危机之后,美国政府出台《多德-弗兰克法案》限制衍生品市场并禁止商业银行开展自营业务,使得美国投行被迫缩减自营交易和做市交易规模,推动美国投行被动降杠杆,ROE出现显著下滑趋势,2009-2012年平均杠杆倍数为21倍,降至2017年行业平均杠杆为15倍。

总体而言,虽然在次贷危机后美国投资银行出现明显的降低杠杆率的过程,但仍显著高于中国的水平,正是高权益乘数保证美国投资银行业ROE的较高水平。

券商杠杆的提升也取决于业务需求。第一轮提杠杆为美国较为宽松的金融创新环境助力杠杆水平的提升。20世纪70年代,在金融创新浪潮和金融自由化的助推下,美国资本市场出现了众多创新金融产品和衍生品,为美国投资银行做市业务等重资本业务快速发展提供了良好环境;第二轮提杠杆为FICC业务的崛起,投资银行通过在固收、利率、外汇和大宗商品市场以及权益市场为机构及高净值个人客户提供做市、衍生品开发、交易策略输出和融资服务赚取做市收入、佣金收入和利息收入,成为美国投资银行重要收入来源。

在估值方面,财信证券以美国高盛集团、摩根大通、嘉信理财为例进行分析。轻资产业务财富管理业务占比成为估值的一大影响因素。对比三家公司来看,随着财富管理业务的占比不断增加,估值中枢上行。嘉信理财正是财富管理转型的成功典范。嘉信理财通过低佣金率积累客户,注重客户资产积累,逐渐转型为零售客户的综合财富管理平台,收入重点也转向为顾客提供增值性投资服务获取的佣金收益。如今,资产管理费收入已经取代传统佣金收入,成为嘉信理财比重较高的一项业务收入。

此外,经纪业务驱动利息收入的增长。2020年,嘉信理财资管、净利息收入、自营收入占比分别为33%、53%、12%。在轻资产模式下,盈利能力较强且享受较高估值水平。嘉信理财盈利能力保持较高水平,ROE水平较高,2007年曾达到55%,近年来稳定在10%以上。嘉信理财2010年来PE平均在20-30倍,PB平均在2-4倍,均高于高盛、摩根大通等传统投资银行。而摩根大通的财富管理业务起步早于高盛集团,且财富管理业务占比高于高盛集团,因此其估值相对高盛亦享受了部分溢价。

从国际投行ROE与PB估值的关系来看,当ROE处于15%-20%区间时,如不考虑资产质量问题,则PB估值水平约为2-2.5倍。譬如,高盛集团目前PB估值约在1倍左右,从历史上高盛ROE与PB估值的关系来看,2008年金融危机以前ROE中枢为20%,美股市场给予其PB估值约在2-2.5倍之间;2008年金融危机以后,由于降杠杆导致高盛集团ROE中枢下滑至10%左右,市场给予其PB估值也相应地下降至0.8-1.2倍之间。因此估值与其盈利能力相关。

目前,在国际大型投行重资产商业模式下,依靠加杠杆提升ROE,盈利趋于稳定,β属性减弱,但同时也面临资产质量的问题。一旦发生严重的流动性问题或金融危机,此类商业模式的维持需要较高的杠杆,考虑资产质量问题后估值面临下滑。如2008年金融危机后,国际投行的PB估值下降至1倍以下。

多元化业务结构及盈利稳定性更受青睐

11月21日,证监会主席易会满在2022金融街论坛年会上作主题演讲时指出,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系。据此,中航证券整理了近两年券商板块估值及股价波动情况,总结出券商板块有两大特点:

第一,板块持续震荡下行,央企券商下跌幅度最大近两年,受到疫情爆发、经济压力、俄乌冲突、美元加息等内外部多重负面因素的影响,市场持续回调,多行业估值处于震荡下行态势中,券商板块也难以独善其身,由2020年的1.67倍PB下跌至当前的1.17倍PB。这其中,央企券商PB波动最大,8家上市央企平均PB下降0.91倍,仅光大证券实现了0.09倍的小幅增长,红塔证券作为央企券商,PB下跌幅度达3.08倍,位居券商跌幅榜首;其次是地方国有企业,PB估值平均下降0.87倍,PB跌幅在2倍以上的券商除红塔证券外,还包括中信建投、天风证券、南京证券三家地方国有券商(PB分别下跌了2.32倍、2.13倍和2.03倍)。

而民营、公众企业平均降幅为0.65倍,整体稳定性较强,PB下跌幅度较小的2-4名均为民营、公众企业,其中还包括资产规模较大、位居行业头部低位的广发证券,而降幅排名前20的券商中,仅华林证券(-1.68倍)、东方财富(-1.36倍)两家是民营、公众券商。

第二,民企估值普遍高于国企券商。在2020年之前,民营和公众企业券商的PB估值已显著高于央企和地方国企券商,2020年,央企和地方国企券商PB估值分别为2.14倍和2.06倍,而民营和公众企业券商则远高于国有券商,2020年PB估值达到3.12倍。在经历了近两年估值回调后,民营和公众企业券商与国有券商的估值差距进一步扩大,民营仍保持在接近2.5倍的水平,而国有企业已跌至1.2倍附近。估值高低直接体现市场对上市公司的认可程度,通过以上观察可以看出,央企及地方国企券商均出现一种估值偏低、降幅偏大的现象。反观上市券商的盈利能力和资产质量等综合条件,国有券商的综合投资价值是高于民营及公众券商的。

根据P/B-ROE模型理论,在其他条件相同时,ROE越高的股票,估值一般越高。从行业近年的盈利能力变化来看,2019-2021年,券商ROE持续上升,其中,民营、公众企业上升速度最快,行业加权ROE上升2.83个百分点,而央企和地方国有企业的上升水平基本持平,分别上升2.07个百分点和2.05个百分点。2022年,受到市场及宏观经济行情的影响,行业盈利能力普遍下滑,其中,民营、公众企业下跌幅度最大,加权ROE下滑3.42个百分点;其次是地方国有企业,下滑2.9个百分点;而中央国有企业下滑幅度最小,为2.5个百分点。

综合近四年各类企业加权ROE变化幅度可以看出,虽然民营、公众企业加权ROE最高,但其盈利稳定性远低于国有券商,尤其是央企券商。出现这一现象的原因一方面是由于大部分民营、公众企业券商利润规模都偏小,业绩弹性较高。2022年三季度,除广发证券和东方财富外,民营或公众企业券商的归母净利润规模均未超过10亿元,东方财富作为行业内为数不多相较2020年三季度业绩实现大幅正增长的券商(94.07%),大幅提升了民营券商的综合ROE水平;另一方面,作为高β行业,券商业绩水平受市场影响较大,民营券商相较国企券商具有更大的业绩波动。2022年三季度与2020年三季度相比,民营、公众企业券商归母净利润下跌65.34%,而中央和地方国企券商仅下跌25.69%和21.48%。这主要是因为大部分民营券商的自营业务和传统经纪业务盈利占比较高,由于因缺乏股东背景的支持,更容易受到市场波动和外部环境的影响,业绩波动更大。而国企券商一方面是具备较强大的股东背景,另一方面也是由于中国大部分抗波动能力较强的头部券商均为国企券商,因此其业绩波动幅度远低于民企券商。

总体来看,外部宏观条件和内部盈利能力、资产规模等均会影响一个上市企业的估值,对券商板块而言,宏观层面,在当前经济恢复压力较大、股市持续震荡、外部冲击不断等宏观压力较大的背景下,资产规模较大且具备央企或地方国企背景的券商具备更强的抗风险能力。微观层面,在当前资本市场改革的背景下,将有更多资金流入实体经济,而券商等金融机构的盈利能力将面临更大的下行压力,服务实体经济能力在一定程度上会影响券商估值水平,因此具备多元业务结构将有助于券商估值水平的提升。