抱团音乐停止?

作者: 周博

是中场休息还是曲终人散?

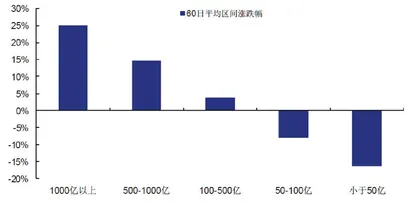

进入2021年,A股市场结构性分化愈演愈烈,指数与行业龙头不断上涨,而众多中小市值股票却无人问津且跌跌不休。据统计,按照市值区分,最近60个交易日以来,1000亿元以上市值对应的公司平均涨幅为22.6%,500亿-1000亿元的公司平均涨幅为18.7%,200亿-500亿元平均涨幅为12%,100亿-200亿元平均为3%,50亿-100亿元平均则为-2.7%,50亿元以下平均跌幅更是达到-9.4%。

数据的背后,揭示了市场的极端背离。基于这样的极端市场结构,很多观点开始陆续提示抱团风险了。原因似乎也很简单,站在历史估值的角度看,这轮抱团的白酒和新能源都处于相对高估值的状态,而那些核心的各行业龙头公司,也正在被不断入场的新发基金推向另一个估值空间。

事实上,抱团并非A股市场独有现象, 2020年疫情冲击以来,美股“核心”龙头公司机构抱团现象也在加剧。国泰君安认为,海内外抱团的本质是趋同的,均是集中追逐“确定性溢价”。

而且,国泰君安同时认为,这种市场风格难以切换。原因在于:一方面当前主导市场的边际资金在于国内,在于无风险利率下行预期带来的资金入市;另一方面,在流动性拐点出现之前,盈利稳定性、赛道优质性、竞争格局的改善性是增量资金考虑的前提。放长投资周期,首选仍是蓝筹龙头个股。

安信证券也表示,抱团现象是基本面、流动性、改革方向等多个因素共同作用的原因。从短期来看,如果出现重大外部冲击或流动性无法支撑当前权重股的上行,行情会面临回撤。但从中期来看,如果经济和流动性环境不发生重大转变,那么机构抱团会继续存在,但抱团行业也会根据行业基本面前景的转变而发生变化。

抱团的音乐何时停止呢?方正证券根据历史经验总结称,抱团的彻底瓦解需要具备三个层面的信号:一是经济预期显著改善,投资者不再抱团,有更多的行业选择;二是抱团品种业绩低于预期,失去业绩比较优势;三是政策或负面因素冲击,从杀估值变成杀逻辑。

九圜青泉科技首席投资官陈嘉禾也认为, 当前看起来完美的正向循环过程,可能会因为许多因素被打破。包括:可能是上市公司的利润增长达不到投资者的预期;可能是上市公司大股东减持套现或者增发,导致股票供应量大增,超出资金购买能力;可能是一些机构投资者觉得股价实在太贵,于是开始先于同行减持,最后导致牢固的抱团持股格局崩塌;有可能是一些负面市场新闻导致市场短暂下跌,盈利丰厚的投资者开始争先恐后地出逃;也可能是监管层担心市场出问题,提醒投资者注意风险等等。

而关于上述哪些因素会成为最终的导火索,陈嘉禾表示,有可能是一个因素推倒“多米诺骨牌”,也有可能是所有的因素同时出现。虽然无法预估这个正向循环过程何时会被打破,但一定会看到这个点。不然的话,资本市场就过于简单与片面,市场一定会出现负循环。

何为抱团

根据招商证券的研报,抱团是抱团取暖的简称,意思是所有参与者不断加仓某一个板块,到后来集中持有某一个板块,不轻易进行调仓换仓。按照招商证券的研究,以主动偏股公募基金作为代表描述,以持续加仓某一个板块至接近或超过30%,并持续持有超过两个季度以上,称为抱团。由于机构分散投资的要求,持有一个板块超过30%算是比较高的集中度。

招商证券认为,抱团现象的出现与以公募、保险、私募机构为主的机构投资者的行为特征有很大的关系。

一是定期考核机制。国内的基金产品管理人都有定期的考核机制,无论是绝对收益(和一个固定的业绩基准比较)或者是相对收益(对市场指数进行比较)。这种定期考核机制,是分析抱团机制非常重要的一个因素。

如果一个行业表现持续好,你没有买入这个行业,在定期的考核的时候,就会遭遇灵魂之问——“你为什么没有”“你为什么没重仓”,到最后,表现最好的那个行业被持仓越来越重,直到有外部因素让部分投资者坚决的放弃这个行业。

是“真”价值投资。巴菲特堪称“价值投资”的典范,由于其无短期业绩考核,以及极低的融资成本,所以可以长期持有高ROE高分红的股票,本质上更类似套利。不过很遗憾的是,这种“价值投资”对于国内机构投资者只是理论上的存在。

为什么要加一个“真”,招商证券表示,这是因为国内机构投资者整体是最看重业绩的,对业绩和价值的看重可能要远超巴菲特。通常要算清楚每一个季度的业绩,一个上市公司一个季度业绩稍微低预期,都要考虑减持。因为就算你相信这只是短期的,但是你仍然要担心别的投资者会无情的抛弃,导致股价出现明显的回调,为本季度的考核蒙上阴影。

在这样的决策框架下,就哪怕没有定期考核,机构投资者也会要选择业绩持续性最好的板块。因此,在“真”价值投资的思路下,业绩持续表现优秀的板块必然会被集中持有。

三是排名机制。不管是公募还是私募还是保险,不管是相对还是绝对,只要你有公开业绩,那么就一定会有人给你每年排名,甚至季度排名,每月排名。而渠道在进行营销和推广时,毫不犹豫的把资源倾向给排名最高的产品和管理人。而规模又是机构投资者的最重要的指标之一。这种排名机制和高考类似,做最好的自己并不足够,必须要在争取行业内尽可能高的排名。

这种排名机制之下,你必须争取买的每一只股票都要比其他股票尽可能的好。当然,股价背后最重要的是业绩。因此,在相同的机制下,大家买入的就是业绩增速最高的行业。

四是产品发行(分配)机制。当一类型的基金产品能够连续两年排名靠前,那么第三年第四年,这个基金管理人可以被作为重点营销的对象,发行新产品或者管理更大规模的存量产品。那么这里就有一个非常有意思的机制,为了保持持仓风格的稳定性以及路径依赖,新产品、新申购以及新管理的资金最佳选择就是——买入原来产品的持仓。那么就会形成正反馈:业绩好-认购新产品、老产品净申购-买入原持仓-业绩更好-发行更多的产品。

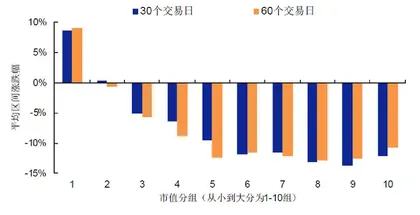

图1:近期市场的“赚钱效应”集中体现在市值最大的10%分组中

这种机制简称为“抱团-申购”正反馈,这种机制导致抱团的板块的最后一波多数情况下会出现估值溢价,而这一波往往就是抱团中策略涨幅最大的一波。

极致演绎

安信证券按市值大小将60个交易日前的A股均分为10个组,可以看到,近期市场的“赚钱效应”集中体现在第1组,而3-8组则主要反映“亏钱效应”,指数的上涨也主要体现权重的上涨而非中小市值公司的下跌。

这一现象在进入2021年得到了极致演绎,对其发生的原因,安信证券认为,这是基本面、流动性、改革方向等多个因素共同作用的原因。

首先是短期边际因素之基本面担忧:业绩兑现前,资金寻求确定性品种。

对许多投资者而言,2020年新冠疫情的冲击带来了很多非经常性损益,当前疫情也依然可能存在反复,也使得一些行业及公司业绩依然存在不确定性。随着业绩兑现时点逐步逼近,资金开始从一些增长逻辑“有瑕疵”或业绩不确定性较大的公司撤出,集中流入成长路径清晰或业绩稳定易于跟踪预测的龙头公司中。而近期出现的国内新冠疫情多点散发甚至局部出现聚集性疫情进一步加剧了经济复苏和政策的不确定性,加剧了资金抱团确定性品种的趋势。

这一逻辑同样体现在美股市场中。根据国泰君安的研究,2020年疫情冲击以来,美股“核心”龙头公司机构抱团现象加剧,同样反映无风险利率下行背景中海外机构对“确定性溢价”的集中追逐。

结构上看,本轮以科技股抱团现象最为显著。对比主要股指的机构持仓情况,外资机构对纳斯达克指数的偏好程度自2020年一季度以来迅速攀升至高位。根据国泰君安划分的76家美股核心龙头公司(其中消费核心龙头25家,TMT核心龙头27家),相比于标普500指数和消费龙头受疫情影响下的盈利能力大幅下滑,美股科技龙头公司保持较强的盈利能力优势,逆周期属性和强劲的盈利韧性助推本轮科技股龙头成为疫情冲击下的最具确定性品种,吸引大量机构资金抱团,2020年以来的机构调仓行为在方向上高度一致。

图2:按市值分组后A

股近期平均区间涨跌幅:大市值组与小市值组差异明显

民生证券的统计也显示,在疫情冲击下,上市公司经营的稳健性更被明显放大,小市值公司在这一趋势中是非常不利的。以PEG作为业绩确定性和资金偏好的一个辅助参考指标,2020年中证100的预测PEG要远远大于中证1000,甚至大于沪深300,和指数股债收益比一起体现出强者恒强的趋势。

其次是短期边际因素之资产配置行为:新基金发行火爆推动资金抱团。

安信证券认为,2021年开年第一周新基金的火爆发行可能是推动资金抱团的第二个原因。据目前已经披露的情况统计,第一周共出现了9只爆款权益类基金,募集规模合计约860亿份,获超千亿元资金追逐。多只基金提前结束募集,至1月9日合计已有28只基金完成发行,预计规模超1200亿份,速度环比明显加快,且远超往年同期。

2020年年初同样出现过一次新基金发行的爆发式增长,但2021年新基金的火热程度远超2020年年初和7月之后正常水平。安信证券认为,除了大量新基金集中排在年初发行上市之外,另一个原因或许是许多投资者在年底-年初这段时间回顾了2020年资产配置的绩效,主动型权益类基金年回报中位数达43%的优良业绩吸引了权益类资产配置不足的居民申购基金,增配权益资产,同时权益类资产配置较多的投资者则可能抛出此前业绩表现不佳的股票或基金,转而申购2020年业绩优良的基金或这些明星基金经理新发的基金产品。

安信证券的研究表明,2021年1月所有新发基金经理所管理其他成立一年以上的主动偏股基金,其在2020年的收益均值为68.8%;而2020年1月新发基金经理所管理其他基金在2020年的收益均值为53.2%。这样的明星效应,可能是助推新年基金爆款频出的一大原因。

因此,资金的配置行为可能导致了抱团行情的进一步强化。一方面是此前涨幅不大的股票被抛售,业绩不佳的基金被赎回;另一方面是大批新发基金入市在即。市场预期这些明星基金经理的新发产品将会延续此前在明星产品上的配置思路,即成长逻辑清晰或业绩稳定性强的龙头品种(往往也是机构抱团品种),因此在这些基金建仓前抢先配置。导致抱团品种快速上涨。

国泰君安认为,在中央经济工作会议“政策不急转弯”的背景下,叠加央行引导利率下行的表述,市场有关流动性收紧的负面预期往后推延,这是自上而下的背景。但背景不是推动上涨的直接理由,关键在于微观流动性超预期。当前ETF的规模扩张、公募基金的发行火爆,本质是居民配置力量强化的结果,背后的关键是利率下行的无形之手。一方面,12月以来一年期银行理财产品预期年收益率快速下行并创下历史新低(3.45%);另一方面,一年期银行理财产品与余额宝年化利差大幅收缩,触及历史低位(1.12%)。2021年无风险利率有望迎来进一步下行,这将成为2021年行情的核心驱动因素。

再次是中期趋势因素:行业竞争格局改善强化龙头效应。