房价难现普涨潮

作者: 杨现华

从年初由疫情扰动导致对销售的悲观,到年底市场再次出现量价齐升局面,2020年的房地产交出了一份超预期的表现。以上海为首的一线城市房价又明显上涨,这会重演上一轮的一幕向全国传导吗?

2020年,房地产销售一举扭转了年初疫情期间的断崖式下跌,销售面积和销售额再次创下历史新高,全国商品房销售均价无限逼近“万元时代”。

在房价中,一线城市房价又具有先行指标特性。上一轮楼市热就是从一线传导至二线,直至向县城蔓延。目前以上海为代表的一线城市房价已开启上涨行情,这让市场再度担忧。

但今夕不同往日。上一轮房价上涨的政策环境早已不复存在,“房住不炒”已成共识。目前房企调控已经从宏观向微观渗透, 监管已经介入房企营运层面。房地产行业或许正一步步进入“计划经济”时代。

一线领涨

国家统计局发布的统计结果显示,2020年,全国商品房销售面积17.61亿平方米,比上年增长2.6%;商品房销售额17.36万亿元,增长8.7%。

从结构来看,商品房销售面积和销售额的增长主要依靠住宅,其他甚至构成拖累。其中, 住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。销售额上,住宅销售额增长10.8%,办公楼销售额下降5.3%,商业营业用房销售额下降11.2%。

2019年,全国商品房销售面积出现下降后,2020年再度回升转正,而且销售额涨幅明显快于销售面积的增长,这一局面从2015年开始延续至今。在销售额增速连续快于销售面积涨幅之后,全国商品房均价距离万元只差临门一脚。

根据销售面积与销售额计算,2020年,全国商品房均价为9860元/平方米。2015年时商品房均价不过6793元/平方米,尚不到7000元。

统计显示,2019年全国商品房均价较上一年增长了6.56%至9310元/平方米,2020年涨幅5.91%。考虑到这是在年初疫情影响、销售大幅滑坡后的结果,即下半年房地产的销售更为积极。

2020年1-2月,商品房销售面积8475万平方米,同比下降39.9%;商品房销售额8203亿元,降幅达到35.9%。2020年上半年,商品房销售面积69404万平方米,同比下降8.4%;商品房销售额66895亿元,下降为5.4%。

直至2020年1-8月商品房销售额增速才首次转正,销售额为96943亿元,增长1.6%,1-7月份为下降2.1%。销售面积要到“金九银十”的传统旺季才持平。2020年1-10月份,商品房销售面积133294万平方米,同比持平,1-9月份为下降1.8%。直至2020年前11月,商品房销售面积增速才年内首次转正。

与全国商品房销售2020年下半年才开始转暖、销售面积甚至年底才开始转正相比,一线城市的回暖要迅速得多,尤其是房价的涨幅更为明显。

以上海为例,中指院数据统计,2020年,商品房市场累计成交金额6812.7亿元,同比上涨21.3%,累计成交面积1824.7万平方米,同比下降0.4%。

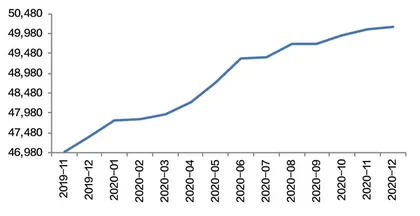

上海房价从2019年11月开启上涨行情,房价从46986元/平方米上涨至2020年12月的50158元/平方米,期间成交均价累计上涨6.75%。在此期间,百城住宅价格上涨远不到4%,上海涨幅远高于百城房价涨幅。

具体来看,2020年4月开始,上海房价涨幅持续扩大,5-6月环比涨幅分别为1%和1.26%,上半年累计涨幅达到4.11%,在一二线城市中排名首位。下半年上海房价增速开始放缓。

深圳楼市更是一马当先。据深圳市住建局数据,2020年,深圳新房住宅共成交45384套,同比增长19.8%,成交量为自2016年以来的新高。由于限价等原因,深圳一手房房价涨幅并不明显。“715新政”可以看作是深圳楼市的分水岭,政策出炉后楼市迅速降温。

更加市场化的二手房市场中,国家统计局数据显示, 2020年全国70个城中,深圳以同比14.1%的涨幅,居二手房价格涨幅首位。

一线城市房价涨幅在2020年四季度较为明显。由于疫情的影响,统计局披露的70个大中城市房价在2020年一季度涨幅都处于稳中有降的状态,二季度反弹后三季度又走向分化。

2020年四季度,70个大中城市中,新房价格上涨的城市数量已降至45个(含)以下,而在二、三季度,房价上涨的城市数量都在50个以上。不过四季度一线城市房价开始领涨。

根据统计局统计,2020年12月,一线城市新房价格环比上涨0.3%,高于二线城市和三线城市的0.1%;二手房价格环比上涨0.6%,明显高于二三线城市的0.1%和0.2%。

从2020年房价走势来看,一季度遇冷、二季度回暖,下半年调控下房价涨幅回落。在年底一线城市房价反弹时,二三线城市房价基本保持稳定,并未受到一线房价上涨的影响。

需要注意的是,在“北上广深”一线城市中,北京房价基本没有太大变化。在严厉的调控政策、人口净流出和不断增加的供应面前,北京房价相对稳定。仅以存货为例,截至2020年末,北京新房处于高位,出清库存周期维持在约21个月。大量的库存和不断增加的土地供应抑制了房价上涨。

一线城市房价率先反弹,之后往往会引发二三线乃至县城楼市冲动,上一轮楼市房价排浪式上升仍然历历在目。目前上海、深圳等一线城市房价已经明显恢复且开始领涨,这场景似曾相识。疫情带来的深刻影响是否会引发新一轮的楼市躁动呢?

房价回顾

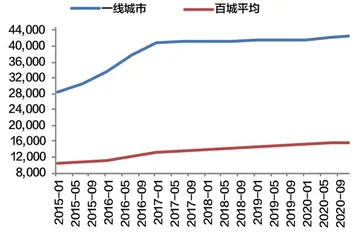

上一轮房价的上涨是从2016年开始的。从范围更广的百城房价来看,2015年末,百城平均房价10980元/平方米,与2014年末的10542元/平方米相比涨幅并不明显。2016-2018年百城均价分别为13035元、13967元、14678元/平方米。与2015年相比,三年时间房价涨幅远超30%,是10余年来房价涨幅最为迅猛的三年。

百城房价是从2016年开始拉升的,而一线城市的房价早在2015年就已经启动。2015年4月百城中的一线城市房价均价为28380元/平方米,而在更早前的2014年4月,一线城市房价平均为28858元/平方米。

自2015年5月开始,一线城市房价开始恢复并迅速拉升。当年5月,平均房价为28800元/平方米,2016年10月底就已经蹿升至40204元/平方米,不到一年半时间涨幅接近40%。此后一线城市楼市均价基本保持稳定,2020年底均价才过42000元/平方米,四年出头涨幅还不到6%。

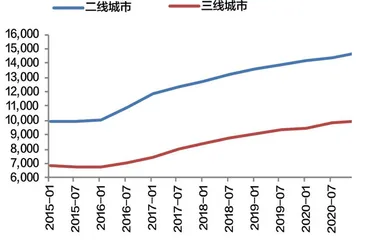

二线城市与三线城市房价启动时间较为接近,但前期二线城市涨幅明显快于三线城市。2016年2月底,百城房价中的二线城市均价为10036元/平方米,10月底已经上涨到11605元/平方米,半年多时间涨幅超过15%。

三线城市楼市均价在2015年12月底为6740元/平方米,一年后的2016年年底均价为7410元/平方米,涨幅接近10%。2017年5月底三线城市均价涨幅才超过15%,赶上二线城市的涨幅用了近一年半,几乎是二线城市同样涨幅所用时间的一倍左右,此时一线城市更是早已经在半年前完成了拉升期。

不难发现,上一轮房价的上涨是从一线城市开始率先反弹,之后二线城市开始复苏,最后三线城市开始上涨,直至最终县城等地方也开始出现楼市热潮,房价呈排浪式上升尽显无疑。

图1:上海市样本住宅平均价格走势图(单位:元/平方米)

图2:百城房价、一线房价走势(单位:元/ 平方米)

图3:二、三线城市房价走势(单位:元/ 平方米)

房价能在2015年和2016年次第反弹,离不开一系列的政策宽松,最主要的就是政策基调。2014年年底,中央经济工作会议连续两年有关房地产调控的字眼只字未提,会议指出推进城镇化健康发展是优化经济发展空间格局的重要内容,要有历史耐心。

2015年年底的中央经济工作会议上,对2016年房地产市场正式定调去库存。表示要按照加快提高户籍人口城镇化率和深化住房制度改革的要求,通过加快农民工市民化,扩大有效需求。落实户籍制度改革方案,允许农业转移人口等非户籍人口在就业地落户,使他们形成在就业地买房或长期租房的预期和需求。

在宏观政策指引下,具体细政开始逐步宽松。首先是货币政策上,2014年底,央行首次降息,货币宽松开始起锚,随后2015年央行又连续降息降准,流动性宽松为房地产带来大量资金,房价作为“货币现象”自然反应明显。

在货币政策宽松下,M2涨幅开始反弹。2015年4月,M2涨幅跌至10.1%的低位,之后开始反弹,2016年初涨幅达到14%。随后才逐步回落,但直至2017年3月以后涨幅才跌破两位数。M2涨幅重回两位数要等到三年后的2020年了。

由于疫情影响,货币政策相对宽松,M2涨幅从2020年3月起都保持在两位数以上,也正是在经历了2020年一季度的暴跌后,楼市成交在下半年迅速反弹。

限购等政策的取消则从行政上放松了对楼市的管控。2014年中,呼和浩特打响了楼市取消限购的“第一枪”,虽经历了出台后回收、后又出台的波折,限购最终从官方文件中去除。

随后各路城市纷纷跟进。到了2015年40余个限购城市中,仅剩北上广等一线城市在坚守,其余城市都放松或者取消了限购政策。部分城市放松了首付比例、银行放松了贷款利率,宽松政策无处不在。

在取消限购的同时,另外一个大招上马——棚改货币化。棚改对房价尤其是三四线城市的房价有着立竿见影的效果。自从棚改货币化安置加速以来,原本火热的房价从一二线蔓延至三四线,多地排队买房、摇号买房屡见不鲜。

棚改货币化安置初心本是解决居民保障性住房和部分地区的过剩库存,但在客观上也助推了部分城市房价的上涨。

根据广发证券统计,从2009年到2013年,全国共完成棚户区改造1364万套,主要是实物安置,投资主要由地方财政支持。

2014年,棚改开始进入货币化安置阶段,这与当时的库存有关。从2014年开始,伴随着较为严重的三四线城市商品房库存问题,国家提出以货币化安置代替实物化安置,一方面避免重复建设产生更多的库存问题;另一方面,通过引导棚改居民购买商品房,协助解决商品房库存问题。

海通证券测算,2014-2016年,棚改货币化安置面积分别为0.4亿平方米、1.5亿平方米和2.5亿平方米,分别占当年住宅商品房销售面积的3.8%、13.6%和18.2%。这其中棚改货币化安置比例为9%、29.9%和48.5%。2018年起棚改货币化开始逐步退出,三四线城市的楼市热潮逐渐褪去。