后疫情高增长

作者: 廖宗魁

2021年全球经济和中国经济都将迎来近年来少有的高增长。2020年新冠疫情造成了经济的塌陷,疫情改善带来的均值回归以及全球宽松政策的发力,将铸就2021年的高增长。

面对这一非常态的高增长,政策需要保持谨慎。经济的恢复仍需要宽松政策的支持,但全球超发的货币会否引发通胀,把经济推向过热的一端呢?大宗商品价格高歌猛进,全球股市不断刷新新高,再通胀的逻辑已经在演绎,政策如何保持平衡成为2021年的关键。

冬季疫情的反复意味着2021年全球经济复苏也不会一马平川,高估的全球权益市场以及国内房地产政策的收紧,都可能带来潜在的风险。

非常态高增长

新冠疫情改变了近两年全球经济和中国经济的增长曲线,它砸出了2020年经济的“谷”,也将造就2021年经济的“峰”。

2020年中国GDP(不变价)增长2.3%,是改革开放以来最低的年度经济增长。2020年一季度,中国GDP(不变价)同比下降6.8%,亦是有记录以来最低的单季经济增速。

全球经济在2020年上半年也遭遇了严重的衰退,其短期的衰退程度甚至超过了2008年金融危机时期,比如2020年二季度美国GDP环比折年率下降31.4%。

在疫情改善和宽松政策的支持下,2020年下半年,全球及中国经济已经开始恢复,专家们普遍预计这种经济的恢复力还会在2021年延续,并产生后疫情时期的高增长。

《证券市场周刊》根据最新的“远见杯”预测调查显示,机构们对2021年中国GDP(不变价)增长的预测中值为8.9%,增速将比2020年大幅上升6.6个百分点。其中,最为乐观的预测来自兴业研究,认为2021年中国GDP增速有望达到10.7%;最悲观的预测来自国家信息中心,也达到7.6%。

由于基数的影响以及政策可能逐步回归常态,整个2021年中国GDP增长曲线将呈现“前高后低”的形态,即上半年增长较高,下半年增长会回落。

欧美主要发达国家依然保持着较为宽松的货币政策,美国的财政刺激仍有望加码,全球经济复苏的动能仍在持续。1月份最新的IMF《世界经济展望》预测,2021年全球GDP将增长5.5%,相比2020年10月份的预测上调了0.3个百分点;2021年发达国家GDP将增长4.3%,相比2020年10月的预测上调了0.4个百分点;2021年新兴市场和发展中国家GDP将增长6.3%,相比2020年10月的预测上调了0.3个百分点。

需要注意的是,2021年全球和中国经济的高增长只是一种非常态的特殊情形,随着疫情的平息,未来更长的时间里,全球经济将重新回到潜在增长附近。在人口老龄化以后,中国经济亦改变不了潜在经济增长逐步下移的长期趋势。

把2020年和2021年合起来一起观察,长期经济增速下移的特征可能更加清晰——假设2021年中国经济能实现8.9%的高增长,这两年的复合平均增速则是5.6%,明显低于此前五年6.5%的平均增长水平。

表1:2021年一季度“远见杯”中国宏观经济“年度预测”数据

复苏动能变化

经济的各个部分在2021年也会出现少有的高增长,但与2020年下半年相比,经济复苏的重心可能会发生变化。

2020年下半年,中国经济的复苏体现为:供给端恢复较快,需求端的出口、基建和房地产投资恢复较好,但消费尤其是服务性的消费恢复偏慢。

由于中国的疫情控制较为得力,供给端恢复得较快。2020年四季度规模以上工业增加值同比增长7.1%,已经完全恢复到了疫情前的水平。

2020年下半年出口的高景气,一方面得益于中国供给链较强的生产力,抢占了许多国家的出口份额;另一方面则受益于全球经济的恢复带动商品贸易回暖。2020年四季度,中国出口(美元计价)同比增长高达16.7%。

消费的恢复显得较慢,主要还是疫情对“接触性经济”依然很不友好。2020年四季度,社会消费品零售总额同比增长4.6%,仍明显低于疫情前2019年8%的水平。

但展望2021年,经济复苏的动能可能会发生变化。随着疫苗的广泛接种,消费的恢复速度有望加快, 成为经济的主要发力点。

但展望2021年,经济复苏的动能可能会发生变化。生产端的弹性会有所下降,随着疫苗的广泛接种,消费的恢复速度有望加快,成为经济的主要发力点。而出口是否会继续强势,则存在一些变数。

表2:2021年一季度“远见杯”中国宏观经济“季度预测”数据

首先,在生产领域,“远见杯”预测调查显示,专家们对2021年工业增长的预测中值为9.2%,比2020年上升6.4个百分点;对2021年一季度工业增长的预测中值为20.8%,比2020年四季度大幅上升13.7百分点,基数的影响非常大。根据这一预测,折算的2021年二至四季度平均的工业增长大概只有5%,动能并不快。

其次,在需求端的消费方面,“远见杯”调查显示,专家们对2021年社会消费品零售总额增速的预测中值为13.2%,比2020年大幅上升17.1个百分点;对2021年一季度社会消费品零售总额增速的预测中值为25%。根据这一预测,即使剔除受基数干扰的一季度,2021年二至四季度平均的消费增速仍有望达9%以上,其动能仍高于2019年的正常水平。

浙商证券在研究报告中把消费分为四类:必需品、“宅经济”相关消费、“低社交属性”的可选消费品、“高社交属性”的可选消费品及服务性消费。随着疫情的好转,消费的结构将逐步从低社交属性的消费转移到高社交属性的消费。

此外,在外需方面,专家们似乎并不很看好2021年出口继续保持强势。“远见杯”调查显示,专家们对2021年出口(美元计价)增速的预测中值为8%,比2020年高出4.4个百分点,但明显弱于2020年四季度。如果考虑到2021年一季度的高增长,那么二至四季度的平均出口增速可能不到3%。

市场主流的观点认为,2020年下半年,出口的高增长很大程度上得益于疫情对全球产业链的冲击,随着未来疫情的缓和,全球产业链得以恢复,中国出口份额会回归常态。

不过,中信证券首席经济学家诸建芳对2021年出口仍偏乐观。“从出口结构上来看,中国对大部分发达国家出口份额形成了一定程度的替代。随着海外政策和疫苗普及,海外经济将逐步回升,但中国供给替代仍将持续。”

疫情反复扰动

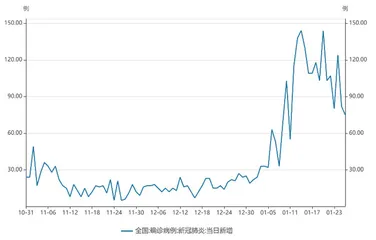

临近春节,疫情有所反复。自1月12日后,全国新增确诊病例连续10日超过100例。

1月20日,国务院召开新闻发布会,倡导“就地过年”,并宣布“返乡需持7天内核酸检测阴性证明”。各省份对疫情的监控和防范措施趋严。疫情的反复会不会打断自2020年二季度以来经济的持续复苏,它对当前经济的影响如何呢?

长江证券首席经济学家伍戈判断,“疫情复发短期内会影响到修复的节奏,但未必改变修复方向。”

疫情反复导致的“就地过年”,会令省际之间的经济活动下降,疫情严重省份内部经济活动明显下降。从城际间客运总量看,2021年以来,客运总量比2020年同期下降约四成。兴业证券首席经济学家王涵指出,疫情较为严重的省份(河北、黑龙江、吉林)城市内经济活动强度下降了20%,而非疫情省份城市内部经济活动受到的影响仍较小。

传统的春节假期具有明显的“高消费、低生产”特征,即春节假期对消费具有一定的提升作用,但由于放假的原因对生产则有所抑制。王涵认为,“就地过年”的政策会导致供给和需求与传统春节有所不同。“生产端的表现可能会优于传统春节放假的时期,但部分传统春节消费可能承压,服务消费受疫情及相关居家限制等政策的影响大于一般的货物消费。”因为货物消费可以通过线上消费得到一定程度的弥补。

图1:春节临近新增病例有所上升

在具体行业上,可能也会产生比较大的差异化影响。广发证券宏观团队认为,“就地过年”对工业、建筑业影响偏正面,对交运、旅游等行业影响偏负面,对餐饮、批发零售和房地产的影响会比较复杂。

目前的疫情反复是否会明显总体拖累一季度的经济增长呢?专家们存在一些分歧。广发证券认为,“就地过年”整体影响可能偏正面。从“远见杯”的预测调查看,专家们的预测中值对应的经济环比动能较低。

“远见杯”调查显示,2021年一季度中国GDP增速的预测中值为18%,表面上很高,但这里面受基数的影响较大。此时,考察经济的环比增速可能更能真实反应经济的实际动能。

2018年至2019年季度平均的GDP环比约为1.5%,这大致是正常情况下,中国经济的平均环比动能。如果2021年一季度中国经济能够实现1.5%的环比增长的话,对应的GDP同比增速大约为19.7%。这反过来说明,专家们实际上对2021年一季度经济的动能是有所担忧的。

最新公布的1月制造业PMI由此前的51.9下降到51.3,低于市场预期。国家统计局服务业调查中心高级统计师赵庆河指出,春节前后是中国制造业传统淡季,加之近期局部聚集性疫情对部分企业生产经营产生一定影响,制造业总体扩张势头有所放缓。

疫情对全球经济的影响也在持续。专家们对一季度全球经济的预测分歧较大,对一季度美国GDP(环比折年率)增长的预测中值为2.1%,比2020年四季度下降1.9个百分点,甚至有不少机构认为一季度美国经济会再度出现负增长。

在1月份的美联储议息会议上,美联储对未来美国经济的复苏也不如此前乐观。美联储表示,“最近几个月,经济活动和就业的复苏步伐有所缓和,疲软集中在受疫情影响最严重的部门。”美联储一改此前对经济持续修复回升的观点,发布会上不断强调经济前景存在不确定性,经济修复距离目标仍然很远。

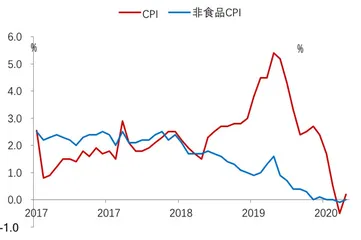

图2:中国CPI处于低位