抱团幻象劫

作者: 廖宗魁

反者道之动,任何极端的抱团终有瓦解的那一天。

辛丑牛年春节刚过,A股市场风格突变。此前的抱团股纷纷重挫,在截至2月24日的短短5个交易日内,高度抱团的食品饮料板块大幅下跌了近14%。这会是又一次“假摔”吗,还是抱团股真正瓦解的开始?

本轮消费抱团,始于2017年的高景气,2020年的疫情把这种抱团推向高潮,估值溢价已经远超合理水平。各种关于抱团的概念性故事层出不穷,赛道论成为市场津津乐道的主题——看估值、看业绩早输在了起跑线,选对赛道才能躺赢。

华尔街没有新鲜事,本轮抱团的一些典型特征,在过往的抱团中都曾反复出现。A股历史上的那些抱团都是如何瓦解的呢?美股“漂亮50”的衰落又有哪些启示?

抱团的瓦解一般有三种类型:

第一种类型是,整个经济和市场周期下行,系统性风险让抱团瓦解,比如2008年全球金融危机令金融地产抱团瓦解、2018年中美经贸关系紧张市场系统性下跌令消费抱团中断、上世纪70年代美国“漂亮50”抱团也是因经济周期下行而终结。

第二种类型是,估值过高导致抱团自身的脆弱性加强,抱团从自身内部瓦解,比如2015年信息科技和互联网的抱团。

第三种类型是,抱团板块已经不具有绝对和相对的景气优势,资金纷纷遗弃原有抱团板块,去追逐新的高景气领域,导致抱团瓦解。2010年金融地产抱团的瓦解、2012年消费抱团的瓦解,都是由于高景气的消失。

本轮消费抱团的瓦解,很可能会来自于第三种类型。在后疫情时代的2021年,全球经济和中国经济都将迎来高增长,“再通胀”预期升温,此前受疫情冲击严重的顺周期行业都将迎来爆发性的增长;相比之下,消费的景气度就变得相形见绌了。追逐高景气度是资金的天性,自然会从消费中撤离,抱团也就瓦解了。

1月下旬,《证券市场周刊》发起的“远见杯”预测调查显示,机构们对2021年中国GDP(不变价)增长的预测中值为8.9%,增速将比2020年大幅上升6.6个百分点。1月份最新的IMF《世界经济展望》预测,2021年全球GDP将增长5.5%。

抱团下的极端分化行情

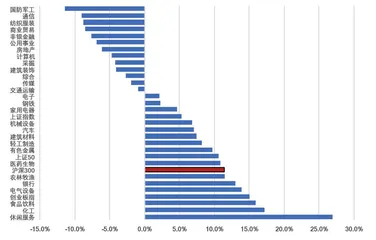

2021年以来,A股火爆异常。截至2月17日,沪深300上涨11.4%,创业板指上涨15.1%,上证综指也上涨5.2%,而且,绝大多数交易日沪深两市成交量都突破了万亿元,呈现一幅牛市景象。

巨大成交量和指数大幅上涨的背后,却是抱团的进一步加剧,而大多数股票表现并不如人意。

其一,大概有一半的行业2021年是下跌的。只有休闲服务、化工、食品饮料、电气设备、银行和农林牧渔6个行业的涨幅超过了沪深300,绝大多数的行业涨幅都弱于沪深300,甚至有近一半的行业2021年还是下跌的。

其二,75%的股票2021年是下跌的。在约4200家上市公司中,只有1000家2021年实现了上涨,75%的股票2021年是下跌的。全部个股涨跌幅的中位数是-10.3%,也就是说,如果随机买股票的话,运气也比较平均,2021年以来大概率会亏10%。

春节前这种抱团的极端分化行情,只是过去几年机构长期抱团消费的一个缩影。

这一轮消费抱团始于2017年。此前的消费板块(尤其是食品饮料板块)沉寂了多年,在2015年的大牛市中又是信息科技和互联网等唱主角,任何前瞻性的预判恐怕也很难预知消费会再次成为抱团的对象。

2017年北上资金对消费龙头的青睐引起了市场广泛的关注,当时消费龙头的估值普遍较低,比如2017年初贵州茅台的PE(TTM)仅为25倍。一方面,消费龙头的长期稳定的盈利能力得到了外资的认可;另一方面,消费板块经过多年的沉寂之后,再度迎来高景气,2017年贵州茅台的归母净利润增长高达62%,2018年仍维持着30%的高增长。

根据招商证券策略报告的数据,公募资金对消费板块的配置占比从2016年四季度的18.3%上升到2018年二季度的29.6%。

抱团的过程也并非一帆风顺的,2018年中国经济遭遇中美经贸冲突,经济周期下行,A股面临系统性熊市。这让消费的抱团有所中断,公募资金对消费板块的配置占比到2018年四季度一度下降至25.8%。

在2020年的疫情冲击下,资金对消费板块的抱团更加明显。疫情令大部分行业都陷入了萧条,但消费板块(尤其是必选消费和医药)依然维持着稳定的增长,逆周期属性产生了相对的景气度优势,让资金纷纷流入消费板块进行避险。

但当抱团在2020年下半年愈演愈烈之时,股价和估值已经开始逐步脱离基本面的合理性,“抱团-申购”的正反馈加速推升了估值,抱团迎来了高潮。食品饮料估值上升到十年来最高水平。

就像历次抱团一样,市场开始构筑一个个美妙的故事来试图解释这种高估值:比如,定价模式发生改变,从PEG向DCF转变,市场已经对短期业绩不再感兴趣;估值和基本面都不重要,选对赛道才能躺赢,“赛道论”大行其道。美丽的皇帝新衣让抱团迈向高潮的同时,也为以后的瓦解埋下了祸根。

抱团的逻辑演化特征

抱团说明各路资金都形成了共识,但共识的发展并不都符合理性。A股机构投资者的一些行为特性往往很容易形成抱团。

图1:春节后抱团的食品饮料出现大幅调整

由于国内资金管理人的业绩考核都比较偏向短期,而短期抱团的股票必定是走势较为强劲的,如果资金管理人没有参与抱团,就很容易落后市场,遭到短期的大规模赎回。

另外,产品发行的正反馈机制会加剧这种抱团。上一年集中购买一些优秀的板块和个股的基金大幅跑赢市场,取得了优异成绩,更容易在来年募集到资金。这部分基金利用新募集的资金自然是把上一年自己心仪的标的再买一遍,导致前期上涨多的股票继续飙升。由于之前的基金并没有卖出,这些股票的流通盘随之下降,只需要更少的新资金就足以把这些股票推高。

近年来,外资、公募的占比显著提升,但险资、养老金等重要机构投资者力量仍不足,银行理财、券商等占比仍较低,另外如私募、量化等力量仍相对较弱。机构力量仍缺乏均衡性及多样性,也容易造成抱团。

图2:春节前极端分化的行情

中泰证券研究报告认为,合理的估值是博弈和交易出来的,但在多空体系不平衡下,博弈出的价格容易失真。与美国等发达市场相比,A股个股做空机制仍不完善。只要公司及行业基本面不发生根本变化,抱团似乎难以瓦解,这样的机制下,非头部公募产品为了做到基本的相对收益,也会无限趋近于头部公司抱团。

A股在经历不断的机构化过程,随着机构占比越来越高,上述的机构化机制就容易产生抱团。

抱团现象在A股历史上并不罕见,每一次抱团的出现都有它坚实的逻辑起点。即抱团在刚刚出现时,是具有极强的合理性的。

2007-2009年,机构抱团金融地产,原因是宽松的货币政策与经济的高增长,绝对与相对的高景气是抱团的核心逻辑。当时的金融地产是真正的成长股,金融板块业绩增速在2006-2007年实现了翻倍增长,而且金融板块业绩要明显好于上市公司整体。

2009年三季度至2012年二季度机构抱团消费,通胀的上升带来的提价效应使得消费具有了高增长,消费成为当时的成长股代表。比较极端的是,从2011年下半年至2012年三季度,几乎所有行业板块都是下跌的,只有食品饮料实现了超过40%的涨幅,这种抱团的极端化比当下是有过之而无不及,因为当时经济处于下行周期,各行业景气度都很差,而食品饮料行业通过提价仍维持着不错的业绩。

2013-2015年,机构抱团信息科技,智能手机的浪潮带动TMT业绩爆发,高景气仍然是机构资金追逐的直接动力。相比较而言,2013年之后中国经济开始步入了中高速增长阶段,传统行业的增长水平大幅下了台阶,以信息科技和互联网为代表的新兴产业景气上具有了较大的优势。

2017年之后,机构再度抱团消费,以食品饮料和医药为代表的消费板块成为公募资金追逐的方向,其逻辑起点依然是高景气。

综上所述可以看到,历史上几次抱团的逻辑起点都是高景气,这也是A股资金最坚定的追逐方向。但是,随着抱团的不断深入,资金的反身性会不断的加强已有的趋势,抱团的故事会得到进一步演绎,而逐渐脱离当初的高景气范畴,甚至会形成一种概念性的信仰。

极端分化的抱团本身也存在潜在的风险。中泰证券认为,极端分化将减弱市场融资功能。有效的资本市场是重要的资源配置器,估值抬升使得赛道融资成本降低,推动赛道企业成长。但在急剧的二八效应、甚至一九效应之下,过分的头部集中意味着较大的估值分层,头部公司享有较高估值、甚至是过分的估值溢价,而中尾部公司估值长期折价,市场价值甚至远低于其内含价值,长此以往将会影响股市的融资功能和一级市场的投资。

中泰证券还指出,抱团带来的高估值甚至“泡沫化”市场,对流动性边际变化的敏感度极高,可能蕴含潜在的系统性风险。 根据基金2020年年报,基金前50大重仓股PE(TTM)均处于历史高位,前10大重仓股中,市盈率十年分位数高于95%的达7只。一旦市场赚钱效应减弱甚至消失,市场可能进入“赎回-抛售-抱团瓦解”的负反馈中。2015年的踩踏效应就是前车之鉴。

历史上的抱团是如何瓦解的?

天下没有不散的宴席,也没有不瓦解的抱团。

抱团并不容易在内部自然瓦解,很多时候需要一些外部的触发因素。那么,历史上的多次抱团都是如何瓦解的呢?

招商证券策略报告认为,“每次抱团瓦解的根本原因都是因为出现了业绩更好的板块,所以,不要被虚妄的概念所蒙蔽,找到那个最强业绩板块,并重仓它。”

2010年之后,对金融地产的抱团宣布瓦解。“四万亿”刺激逐步退潮,货币政策趋于收紧,金融地产的业绩逐步回归平庸。以银行为例,2010年之后银行的业绩增速进入了长期下行通道,归母净利润增速从2010年的33.5%下降到2015年的1.8%。金融地产失去了高景气,抱团自然也就瓦解了。抱团股被遗弃的命运是悲惨的,金融地产板块在此后十年中估值不断创出新低,被投资者戏称为“三傻”。

2012年抱团消费的瓦解,触发因素则是“塑化剂事件”以及限制三公消费的“八项规定”出台。2012年11月,白酒的“塑化剂事件”爆发,2012年12月4日,中共中央政治局召开会议,审议通过了“八项规定”。三公消费受到抑制对消费板块的景气度产生了巨大的冲击,比如白酒的龙头贵州茅台2013年业绩增速已经下滑至仅增长13.7%,2014-2015年其业绩只有1%左右的极低增长,资金第一次对消费股的抱团也就瓦解了。